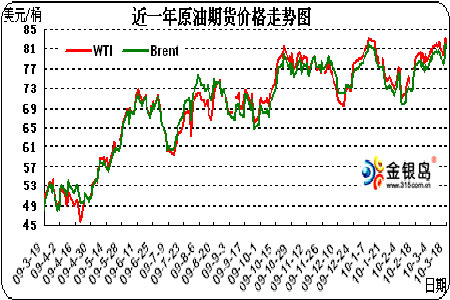

國際原油振蕩向上基調未改

雖然WTI原油期貨在本周初曾跌破80美元/桶關口,但得益于歐佩克維持限產決議、美元疲軟等利好,歐美原油期貨快速反彈,并創下近兩月的新高。供需基本面依舊向好,但暫無直接證據,主要還是機構調高需求估值、汽油消費旺季將至等預期令市場看漲氣氛濃郁。而歐元區主權債務危機、中國等經濟體可能收緊貨幣政策等因素也將令全球經濟復蘇的進程多有波折。原油期貨在3月下旬雖有望繼續向上,但期間仍難免振蕩。

國際能源署(IEA)上周五公布最新石油需求預估,維持2010年全球石油需求增幅預估不變,即日需求量較2009年增加157萬桶至8657萬桶。與美國能源信息署(EIA)一樣,IEA同樣認為中國等新興市場的經濟發展帶動原油消費增加,是全球原油需求恢復趨勢增長的主要原因。

EIA最新周度報告顯示,截至3月12日當周,美國商業油品庫存總計減少250萬桶,其中原油庫存增加100萬桶,而汽油庫存減少170萬桶,餾份燃料油品庫存減少150萬桶。雖然美國油品庫存數值上依然徘徊高位,但汽油和餾分油庫存已連續兩周下降。考慮到美國煉廠將進入集中檢修及5月汽油消費旺季日漸臨近,未來汽油庫存數據的表現值得期待。

歐佩克維也納會議同意維持08年制定的產量限額不變。這已是該組織在過去12個月來第五次做出此類決定。但是,歐佩克實際產量上升也是事實。最近幾月,成員國完成減產目標的比例未超過60%。最新的歐佩克數據顯示,該組織日均420萬桶的官方減產目標執行率約為53%,即11個受生產配額限制的成員國從技術上來說日均產量比2484.5萬桶的生產目標高出約200萬桶。而從近期歐佩克官方言論中,嚴格執行減產的態度并不堅決。

值得注意的是,部長們所認可的“合理穩定”的油價范圍為70-80美元/桶。而3月至今,僅有3個交易日的WTI4月期貨收盤價低于80美元/桶,盤中更曾多次沖擊83美元/桶。雖然市場普遍認為,在油價突破90美元/桶甚至100美元/桶之前,歐佩克不會調整其石油產出目標。一旦油價站上85美元或者更高,官員們的口風就可能發生改變。受利益驅動,各成員國或會暗中進一步提高產量,而歐佩克也可能默許放松產量限制。

此外,歐佩克目前擁有超過600萬桶/日的閑置產能,石油期貨抵補時限為60天,略高于正常水平,表明全球石油及相關產品充足。歐佩克也表示,隨著未來需求逐步上升,可能會提高產能。原油供應相對過剩的隱患將長期存在。

目前全球經濟正在緩慢復蘇,但各種不安定因素依舊明顯。美國經濟數據時好時壞,經濟前景尚不明朗。以中國為首的經合組織成員國可能收緊財政及貨幣政策,經濟發展速度將受到拖累,進而抑制能源需求。這些都將影響到投資者的操作心態。

另一方面,美聯儲周二會議繼續聯邦資金利率于零至0.25%不變,但又有傳聞美聯儲將提高貼現率,加息之憂難以完全消散。歐元區的主權債務問題更一直面臨重重困難。盡管歐盟表示將在必要時向希臘提供援助,但德國與希臘之間關系不斷惡化可能拖延救助方案的推出與實施。希臘方面則流露出向IMF求援之意。未來匯市可能出現較大波動,對原油的影響仍不能忽略。

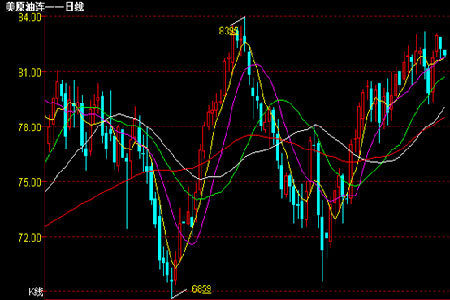

綜上所述,國際原油下周仍將延續振蕩走高的態勢。由于目前價位偏高,短線技術指標偏空,市場存在回調的需求。在固穩后,原油期貨應會嘗試繼續沖擊84美元/桶或更高位置。但鑒于供需基本面暫無實質性改善,不易做到一擊成功。

金銀島 蔣令西

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。