新浪財(cái)經(jīng) > 期貨 > 正文

國(guó)內(nèi)供需缺口進(jìn)一步拉大 有助鄭糖挑戰(zhàn)六千大關(guān)

摘要、導(dǎo)讀

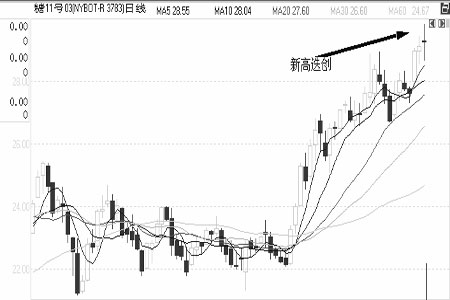

供給緊張刺激紐約原糖屢創(chuàng)新高。印度和巴西兩大產(chǎn)糖國(guó)的食糖產(chǎn)量低于預(yù)期,需求仍將保持旺盛勢(shì)頭,供給緊張刺激糖價(jià)創(chuàng)29 年新高。

糖市受累系統(tǒng)性風(fēng)險(xiǎn),現(xiàn)貨高位滑落。國(guó)家系列政策釋放貨幣緊縮信號(hào),受系統(tǒng)性風(fēng)險(xiǎn)影響,糖市跟隨其它商品一道出現(xiàn)暴跌行情。

國(guó)內(nèi)供需缺口進(jìn)一步拉大到320 萬(wàn)噸以上。廣西產(chǎn)量將不足700 萬(wàn)噸,云南方向預(yù)估為170 萬(wàn)噸,全國(guó)可產(chǎn)糖只約為1080 萬(wàn)噸,去年的消費(fèi)為1390 萬(wàn)噸,按照國(guó)家經(jīng)濟(jì)和消費(fèi)的增長(zhǎng)速度,明年消費(fèi)將在1400 萬(wàn)噸上方,使得國(guó)內(nèi)2009/10 榨季的供需缺口進(jìn)一步拉大,達(dá)320 萬(wàn)噸以上。

第三次國(guó)產(chǎn)糖拋儲(chǔ)。2009 年12 月10 日,國(guó)家第一批20 萬(wàn)噸拋儲(chǔ),平均成交價(jià)4915 元/噸。12 月21 日,第二批拋儲(chǔ)成交28.82 萬(wàn)噸,平均成交價(jià)4672.23 元/噸。2010 年1 月22 日,第三批國(guó)產(chǎn)糖拋儲(chǔ)356537.28 噸,平均價(jià)4797.61元/噸。

糖市多頭卷土重來(lái)。老牌席位萬(wàn)達(dá)期貨、長(zhǎng)城偉業(yè)已經(jīng)在此輪下跌中成功空翻多,已現(xiàn)凈多單,從鄭糖做盤(pán)風(fēng)格看,游資做多快進(jìn)快出,猴性十足,而老牌席位做多則容易主導(dǎo)一波中期上漲行情。

印度和巴西兩大產(chǎn)糖國(guó)的食糖產(chǎn)量低于預(yù)期,需求仍將保持旺盛勢(shì)頭,供給緊張刺激糖價(jià)創(chuàng)29 年新高,逼近30美分/磅大關(guān)。國(guó)內(nèi)糖市2010 年第一交易日漲停上演開(kāi)門(mén)紅,但隨著國(guó)家系列緊縮貨幣政策出臺(tái),商品市場(chǎng)遭遇系統(tǒng)性風(fēng)險(xiǎn),糖市跟隨其它商品一道出現(xiàn)暴跌行情。1 月21 日,09/10 榨季第三批36 萬(wàn)噸國(guó)產(chǎn)糖拋儲(chǔ),競(jìng)拍價(jià)格4797,高于第二批價(jià)格,盤(pán)面止跌回升。目前預(yù)估全國(guó)食糖產(chǎn)量只約1080,供求缺口拉大到320 萬(wàn)噸以上,有助于鄭糖挑戰(zhàn)6000 大關(guān)。

一、國(guó)際糖市回顧和分析

供給緊張刺激糖價(jià)創(chuàng)29 年新高,1 月19 日,紐約原糖3 月合約一根長(zhǎng)陽(yáng)吞沒(méi)上漲1.36 每份創(chuàng)出29.06 美分/磅新高,之后的交易日新高迭創(chuàng)。

印度和巴西兩大產(chǎn)糖國(guó)的食糖產(chǎn)量低于預(yù)期。本制糖年生產(chǎn)期間巴西雨水偏多不僅降低了其甘蔗的品質(zhì),同時(shí)也導(dǎo)致其糖產(chǎn)量低于預(yù)期。印度由于去年雨季期間天氣反常導(dǎo)致甘蔗缺水,已從食糖凈出口國(guó)轉(zhuǎn)變?yōu)閮暨M(jìn)口國(guó)。印度是全球頭號(hào)食糖消費(fèi)國(guó),估計(jì)擬于今年9 月30 日結(jié)束的09-10 制糖年印度僅能產(chǎn)糖1500-1600 萬(wàn)噸,而其每年的食糖消費(fèi)需求量則高達(dá)2300 萬(wàn)噸。印度政府為了抑制糖價(jià)暴漲,多次展期免稅進(jìn)口食糖時(shí)間,另外也打壓其國(guó)內(nèi)囤糖行為。

盡管?chē)?guó)際糖價(jià)已沖擊了29 年來(lái)的最水平,但估計(jì)需求仍將保持旺盛勢(shì)頭。一方面是巴西和印度兩大產(chǎn)糖國(guó)的糖產(chǎn)量低于預(yù)期,另一方面是來(lái)自印度、印度尼西亞、巴基斯坦、埃及和其他國(guó)家的需求依然很旺盛,這種局面或?qū)⒃鰪?qiáng)糖市的看漲氣氛。

國(guó)際糖高企,易漲難跌。

圖1:紐約原糖3 月合約日線圖,供給緊張刺激糖價(jià)新高迭創(chuàng)

二、國(guó)內(nèi)糖市

(一)現(xiàn)貨市場(chǎng)

|

現(xiàn)貨市場(chǎng) 單位:元/噸

|

||||

|

產(chǎn) 區(qū)

|

月初報(bào)價(jià)(1.04)

|

月末報(bào)價(jià)(1.22)

|

月漲跌

|

|

|

廣西主產(chǎn)區(qū)

|

南 寧

|

5200

|

5070

|

跌130

|

|

柳 州

|

5210

|

5080

|

跌130

|

|

|

云南主產(chǎn)區(qū)

|

昆 明

|

5120-5150

|

5000

|

跌120-150

|

|

甸 尾

|

5120

|

4950

|

跌170

|

|

|

其它產(chǎn)區(qū)

|

廣東湛江

|

5270

|

5100

|

跌170

|

|

新疆烏魯木齊

|

5000

|

4950

|

跌50

|

|

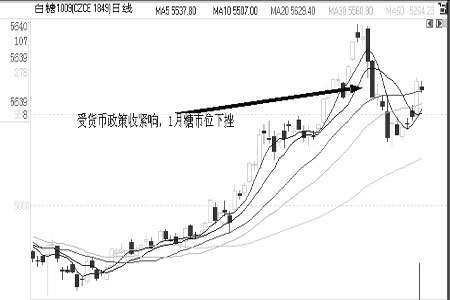

隨著商品期貨遭遇貨幣緊縮引發(fā)的系統(tǒng)性風(fēng)險(xiǎn),現(xiàn)貨市場(chǎng)也高位滑落。廣西現(xiàn)貨最高報(bào)至5400,之后再5000 一線得以企穩(wěn)。前期云南糖與廣西糖價(jià)差也從0 價(jià)差(兩地價(jià)格持平)回歸到合理價(jià)差(約120)水平。

(二)鄭糖評(píng)述

元旦期間,各地現(xiàn)貨市場(chǎng)價(jià)格堅(jiān)挺,強(qiáng)勢(shì)依然,2010 年第一個(gè)交易日新年開(kāi)門(mén)紅,糖市迎來(lái)漲停板,其中電子盤(pán)和期貨盤(pán)齊齊上漲,柳州盤(pán)漲停板,鄭州盤(pán)漲停板。國(guó)家系列政策釋放貨幣緊縮信號(hào),受系統(tǒng)性風(fēng)險(xiǎn)影響,糖市跟隨其它商品一道出現(xiàn)暴跌行情。

2009 年12 月10 日,國(guó)家第一批20 萬(wàn)噸過(guò)產(chǎn)糖拋儲(chǔ),平均成交價(jià)4915 元/噸。12 月21 日,第二批拋儲(chǔ)成交28.82萬(wàn)噸,平均成交價(jià)4672.23 元/噸。2010 年1 月22 日,第三批國(guó)產(chǎn)糖356537.28 噸拋儲(chǔ),平均價(jià)4797.61 元/噸。第三次競(jìng)賣(mài)平均價(jià)雖然低于第一期的4915 元/噸,但高于第二期的4672.23 元/噸,顯示市場(chǎng)信心有所恢復(fù),銷(xiāo)區(qū)確實(shí)缺糖,急于補(bǔ)庫(kù)。銷(xiāo)區(qū)商家積極參與競(jìng)拍而少到產(chǎn)區(qū)拿貨是由于臨近春節(jié),產(chǎn)區(qū)貨運(yùn)不暢。

在此過(guò)程中糖市自身基本面仍然向好,其中云南主產(chǎn)區(qū)遭遇罕見(jiàn)災(zāi)情。

2009 年云南省大部分蔗區(qū)遭遇歷史上十分罕見(jiàn)的秋冬兩季持續(xù)干旱,至今干旱已持續(xù)115 天,部分蔗區(qū)遭遇霜凍災(zāi)害。受持續(xù)干旱和霜凍災(zāi)害影響,甘蔗產(chǎn)量還會(huì)減少,甘蔗品質(zhì)也會(huì)下降,部分蔗區(qū)已反映甘蔗種苗不足的問(wèn)題,將影響冬春種植計(jì)劃的完成。

表二:產(chǎn)量對(duì)比

|

產(chǎn)區(qū)

|

2008/09 榨季產(chǎn)量

|

鄭州糖會(huì)預(yù)估09/10 年制糖期產(chǎn)量

|

目前預(yù)估09/10 年制糖期產(chǎn)量

|

|

全國(guó)合計(jì)

|

1243.12

|

1200

|

1080

|

|

廣 東

|

105.87

|

100

|

—

|

|

廣西

|

763

|

770

|

700

|

|

云南

|

223.52

|

216

|

170

|

|

甜菜糖小計(jì)

|

90.13

|

60

|

—

|

供需缺口進(jìn)一步拉大。據(jù)最新了解,廣西產(chǎn)量將不足700 萬(wàn)噸,云南方向在經(jīng)過(guò)持續(xù)干旱、德宏產(chǎn)區(qū)遭受霜凍肆虐后,目前預(yù)計(jì)產(chǎn)量約為170 萬(wàn)噸,兩大主產(chǎn)區(qū)產(chǎn)量下滑可能使得2009/10 榨季產(chǎn)量比鄭州糖會(huì)所預(yù)估的1200 萬(wàn)噸減少約100 萬(wàn)噸,只約為1080 萬(wàn)噸,去年的消費(fèi)為1390 萬(wàn)噸,按照國(guó)家經(jīng)濟(jì)和消費(fèi)的增長(zhǎng)速度,明年消費(fèi)將在1400 萬(wàn)噸上方,使得國(guó)內(nèi)2009/10 榨季的供需缺口進(jìn)一步拉大到320 萬(wàn)噸以上。

另外,從持倉(cāng)結(jié)構(gòu)看,老牌席位萬(wàn)達(dá)期貨、長(zhǎng)城偉業(yè)已經(jīng)在此輪下跌中成功空翻多,已現(xiàn)凈多單,從鄭糖做盤(pán)風(fēng)格看,游資做多快進(jìn)快出,猴性十足,而老牌席位做多則容易主導(dǎo)一波中期漲勢(shì)。

圖2:鄭糖1009 合約日線圖,受貨幣政策收緊影響糖市高位下挫

三、行情展望與操作建議

國(guó)際糖高企,國(guó)內(nèi)供需缺口進(jìn)一步拉大,云南旱情持續(xù),后期產(chǎn)量易縮難增。廣西已嘗試打開(kāi)出口渠道,國(guó)產(chǎn)糖拋儲(chǔ)逐步消化,后市在糖源緊張的情況下,二月份鄭糖有望挑戰(zhàn)6000 大關(guān)。

鑒于糖市內(nèi)憂外患,待市場(chǎng)消化完畢貨幣緊縮政策后,國(guó)內(nèi)糖市屢創(chuàng)新高行情可期。操作上,積極滾動(dòng)做多,套保回避。

銀河期貨 熊梓敬

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

網(wǎng)友評(píng)論

- 【手機(jī)】 志玲嬌聲祝福你

- 趣味賀卡 簽名 手機(jī)娛樂(lè)

- 【圖片】 阿凡達(dá)經(jīng)典圖片

- 天后王菲經(jīng)典圖片鈴聲

- 【主題】 美女帥哥 名車(chē)

- 非主流 浪漫愛(ài)情 主題庫(kù)

- 【賀卡】 你像哪張明星臉

- 結(jié)婚請(qǐng)柬 生日賀卡 生日

- 【鈴聲】 愛(ài)情買(mǎi)賣(mài) 瑪麗

- 人猿泰山 驢子的聲音

- 【娛樂(lè)】 小沈陽(yáng)定上春晚

- 貴州男持斧砍死七名家人

- 【喜信】 你的照片動(dòng)起來(lái)

- 幽默搞笑 寫(xiě)真 慶節(jié)日

- 【游戲】 免費(fèi)下載終極PK

- 益智游戲 動(dòng)作 競(jìng)速 角色