加息預期重壓商品 連棕櫚難改震蕩偏弱格局

一月行情回顧

馬來西亞毛棕櫚油、大連棕櫚油一月價格走勢表

|

合約 |

開盤 |

最高價 |

最低價 |

收盤價 |

成交量 |

持倉量 |

漲跌 |

|

馬棕油脂 |

2676 |

2720 |

2398 |

2449 |

381000 |

75039 |

-7.52% |

|

馬棕油 04 |

2695 |

2743 |

2393 |

2442 |

148000 |

21074 |

-8.2% |

|

連棕油脂 |

7281 |

7446 |

6616 |

6641 |

13580000 |

318000 |

-8.42% |

|

連棕油 1009 |

7300 |

7466 |

6618 |

6646 |

13457000 |

305000 |

-8.66% |

馬棕油指數走勢

連棕油指數走勢

影響1月份油脂行情走勢的主要因素是來自政策面收緊貨幣政策的系統性風險。自1月7日,央行宣布發行600億元3月期央票開始,商品市場即結束上行趨勢,緊接著央行又宣布 上調銀行存款準備金率0.5個百分點,時間之早大大出乎了市場的預料,這加劇了市場上的恐慌情緒,包括油脂在內的商品紛紛跳空低開。1月21日國家統計局又發布了一系列的經濟指標,其中最值得關注的是CPI12月份同比上漲1.9%,超出市場預期,這引發了市場對國家可能會繼續動用第三大貨幣政策“加息”的擔憂。恐慌性情緒進一步加深,整個商品市場自此陷入震蕩偏弱的格局。

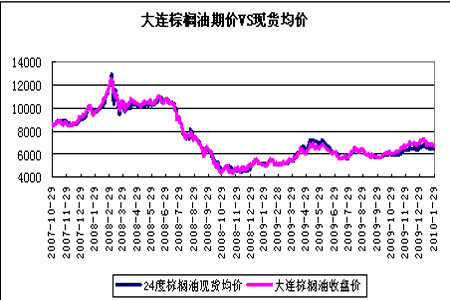

從棕櫚油的基本面來看,由于印度尼西亞將2010年1月份的棕櫚油出口關稅從零增至3%。這導致了從去年底開始,印尼大量向馬來西亞出口毛棕櫚油,使得馬來西亞棕櫚油庫存高于預期,而1月中旬大馬公布的出口數據又低于市場預估。因此,盡管有馬來西亞油棕櫚減產的利好提振,但仍難抵銷毛棕櫚油庫存增加和出口減少的利空預期,馬來西亞毛棕櫚油1月份總體表現疲弱,跌幅較深。這更拖累了頻頻受國內政策面打壓的大連棕櫚油,兩者對比,大連棕櫚油1月份的跌幅要大于馬來西亞毛棕櫚油的跌幅。

市場剖析

一、長期供需格局分析

1、全球主要植物油庫存消費比(單位:百萬噸)

根據美國農業部1月份公布的全球植物油供需數據,計算得出09/10年度植物油的庫存消費比為8.43%。從近十個年度來看,該數據僅高于07/08年度的8.09%,與前九個年度庫存消費比的平均值9.42%相比,最新預估的09/10年度庫存消費比仍屬于偏低水平。不過從09/10年度各月預測值的趨勢來看,從7月份開始,根據美國農業部公布的各項供需數據計算的庫存消費比就有不斷調高的趨勢。由于美洲大豆豐產的壓力,預計庫存消費比被再次調高的可能性仍然很大。

2009/10年度全球植物油庫存消費比各月預測值

|

時間 |

消費總量 |

期末庫存 |

庫存消費比 |

|

2009/10 ( 5 月) |

135.47 |

9.61 |

0.071 |

|

2009/10 ( 6 月) |

135.77 |

9.42 |

0.069 |

|

2009/10 ( 7 月) |

135.86 |

9.51 |

0.070 |

|

2009/2010 (8 月 ) |

135.69 |

9.5 |

0.070 |

|

2009/2010 (9 月 ) |

135.85 |

9.67 |

0.071 |

|

2009/2010 ( 10 月) |

134.68 |

10.36 |

0.077 |

|

2009/2010 ( 11 月) |

135.5 |

11.36 |

0.084 |

|

2009/2010 ( 12 月) |

135.47 |

11.31 |

0.083 |

|

2009/2010 ( 1 月) |

135.63 |

11.44 |

0.084 |

(數據來源:美國農業部、良運期貨)

2、馬來西亞棕櫚油基本面分析

馬來西亞棕櫚油局MPOB最新一期發布的棕櫚油數據利空。2009年12月底棕櫚油庫存為224萬噸,遠遠高于市場預期的200萬噸。而馬來西亞月產量的最高紀錄創在2008年11月份,為226萬噸。不過,造成馬來西亞12月份庫存高企的主要原因是印度尼西亞將2010年1月份的棕櫚油出口關稅從零增至3%。這導致了從去年底開始,印尼大量向馬來西亞出口毛棕櫚油,因此導致馬來西亞12月的庫存高于預期。不過相對于以前年度,因棕櫚油重播計劃以及厄爾尼諾惡劣天氣的影響2009/10年度馬來西亞棕櫚油的產量預期是下降的。

法國巴黎銀行表示,由于供應短缺,厄爾尼諾天氣造成亞洲部分產區天氣干旱,因而2010年棕櫚油的價格可能比早先預測高出7.1%。法國巴黎銀行表示,預計2010年毛棕櫚油平均價格為2,625令吉/噸,相比之下,早先的預測為2,450令吉/噸。2010年上半年棕櫚油價格可能漲到2,800令吉/噸。蘇格蘭皇家銀行亞洲證券公司同樣認為:厄爾尼諾天氣可能導致亞洲-太平洋部分地區和澳大利亞天氣干旱,從而對這些地區的農業生產造成嚴重影響。蘇格蘭皇家銀行亞洲證券公司同樣上調了棕櫚油的價格預估。

由此可見,馬來西亞庫存高企很有可能只是短期現象,后期如果厄爾尼諾天氣逐漸增強對毛棕櫚的產量造成不利影響,將有可能使得馬來西亞衍生品交易所的毛棕櫚油價格保持堅挺 。

3、我國植物油供需格局分析

2009 年12 月份我國進口植物油85.51 萬噸,同比增加10.65 萬噸,環比增加7.89 萬噸。其中包括豆油、棕櫚油(含硬脂)、菜籽油在內的3 大品種植物油進口量為84.64 萬噸,同比增加9.88 萬噸;其他小品種植物油進口量0.87 萬噸,同比增加0.77 萬噸。2009 年全年我國累計進口植物油950.25 萬噸,同比增加133.12 萬噸,增幅16.3%,是歷史進口量的最高水平。其中豆油、棕櫚油(含硬脂)、菜籽油3 大品種植物油進口量為930.0 萬噸,同比增加116.22萬噸,增幅14.28%;其他小品種植物油進口量為20.25 萬噸,同比增加16.90 萬噸,增幅為504.48%。小品種植物油進口量增加主要受葵花油進口激增拉動,2009 年我國共進口葵花油15.27 萬噸,占小品種植物油進口量的75.4%,是去年同期進口量的358 倍。

2010 年1 月份我國植物油進口總量將會下降,主要原因是豆油及菜籽油進口量顯著下

降。預計豆油進口量為7 萬噸,棕櫚油(含硬脂)進口量為49 萬噸,菜籽油進口量為1.5 萬噸,3 大品種植物油進口總量為56.5 萬噸,加上約1 萬噸的小品種植物油進口量,2010 年1 月

份植物油進口總量預計為57.5 萬噸,環比下降28萬噸。根據船期預報,2月份我國豆油、菜籽油到港量仍然處于較低水平,有利于緩解我國沿海地區植物油供給偏多的局面。

我國植物油進口情況

單位:萬噸

|

|

2009 |

2008 |

|

|

|

|

12 月份 |

1-12 月份 |

1-12 月份 |

1-12 月同比變化 |

|

豆油 |

20.69 |

239.12 |

258.57 |

-7.52% |

|

棕櫚油(不含硬脂) |

44.68 |

511.42 |

464.71 |

10.05% |

|

棕櫚油(含硬脂) |

59.37 |

644.13 |

528.23 |

21.94% |

|

菜籽油 |

4.58 |

46.75 |

26.98 |

73.28% |

|

花生油 |

0.08 |

2.08 |

0.59 |

252.54% |

|

橄欖油 |

0.18 |

1.35 |

1.12 |

20.54% |

|

葵花油及紅花油 |

0.59 |

15.27 |

0.57 |

2578.95% |

|

亞麻籽油 |

- |

1.28 |

0.78 |

64.10% |

|

玉米油 |

- |

0.11 |

0.08 |

37.50% |

|

芝麻油 |

0.02 |

0.16 |

0.21 |

-23.81% |

|

三大品種植物油合計 |

84.64 |

930.00 |

813.78 |

14.28% |

|

小品種油合計 |

0.87 |

20.25 |

3.35 |

504.48% |

|

植物油合計 |

85.51 |

950.25 |

817.13 |

16.29% |

(數據來源:國家糧油信息中心)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。