鄭糖期價波動將加劇 并面臨方向性變化

1月份鄭糖期價元旦節后慣性沖高,但遭遇6000元/噸大關壓制以及商品普調影響下,出現震蕩回落走勢。多頭認為,國際及國內食糖供求在09/10年度仍將呈偏緊狀態,支持糖價高位運行甚至繼續走高。而空頭認為,10/11年度國內及國際食糖產量必將在甘蔗播種面積增長的帶動下而出現增長,且目前國內緊縮政策預期越發強烈印發的多頭獲利盤打壓下,期糖面臨回落。另外,天氣的變化仍將可能左右近期食糖價格的變化,但天氣這一撲朔迷離的因素卻使得多空出現反復拉鋸。筆者認為,2月份國內白糖期貨價格將呈高位震蕩走勢,波動將更具反復及劇烈。

1、全球及國內食糖供求關系偏緊支撐糖價高位運行

2009-10制糖年巴西甘蔗種植面積和收榨面積仍維持在870萬公頃和805萬公頃。由于良好的天氣條件有利于甘蔗生長,圣保羅農經辦預計2009-10制糖年巴西的甘蔗單產將從2008-09制糖年的78.95噸/公頃小幅增加至79.75噸/公頃。另外,由于09年6月-9月份期間降雨過多,噸甘蔗產糖量較上一制糖年的140.32千克/噸或將下降2.5%,僅達到136.8千克/噸的水平。估計2009-10制糖年(5月-來年4月)巴西的甘蔗產量或將達到5.94億噸。糖廠用于生產食糖和酒精的甘蔗比例仍維持在44.65%:55.35%,食糖產量將略增至3,575萬噸(原糖值),食糖出口量仍保持在2,385萬噸的水平。

而印度方面,由于主要產糖區開榨時間推遲,于09年10月份開始的制糖年第一季度印度食糖產量較上一制糖年的604萬噸下降了2.3%,僅達到590萬噸。估計2009-10制糖年印度食糖產量有望達到1,550-1600萬噸,但全國每年的消費量在2,300萬噸左右。政府已經展期了免稅進口白糖和原糖的最后期限,在國家對UP邦實行進口糖加工限制后,政府調整策略允許其它地區的糖廠加工UP邦糖廠進口的原糖。

巴西和印度兩大食糖主產國產糖量在90/10年度均出現下滑,使得全球食糖09/10年度供求關系仍為偏緊。國際糖業組織(ISO)曾表示,估計09-10制糖年全球食糖的食糖消費量將比產量多出720萬噸。巴西和印度兩國的產量已離原來的預期越來越遠,是導致本制糖年全球食糖供給缺口增加的主要原因。

2、緊縮政策預期及農業政策等雙重利空環境應引起重視

1月初中國央行宣布提高存款準備金率0.5個百分點,就此拉開貨幣緊縮政策的序幕。這意味著未來國內市場的流動性將開始逐步收緊,一次頗具規模的擠壓泡沫的過程也將就此展開。中國2010年的貨幣政策基調是適度寬松,較2009年的寬松將有結構性的收縮。整體來看,隨著經濟的逐步回升,流動性趨向收縮的趨勢將逐步形成。而伴隨著流動性的收縮,將階段性地對商品價格形成一定壓力。

而1月22日,農業部在廣西南寧召開的糖料生產座談會上提出,力爭到2015年,全國糖料面積穩定在2900萬畝,總產量1.385億噸,其中甘蔗2600萬畝,產量1.3億噸;甜菜300萬畝,產量850萬噸;食糖產量達到1700萬噸左右。農業部副部長危朝安指出,穩定發展糖料生產要堅持優勢區域發展戰略,統籌甘蔗與甜菜協調發展,加強雙高品種、生產機械化和綜合利用的開發力度,適當增加面積、提高單產、增加總產,切實保障食糖有效供給。

不管是貨幣政策還是農業政策都出現了明顯的利空影響,白糖價格在雙重利空影響下,1009合約于1月5日創下5993元/噸的近幾年高點,并于1月7日拉開調整序幕。鄭糖期價止步于6000元/噸大關。10/11年度的1101合約則更有明顯的頭部跡象,這在一定程度上吻合了政策利空的預期影響。

3、國內外主流資金動向

(1)、國際基金持倉情況

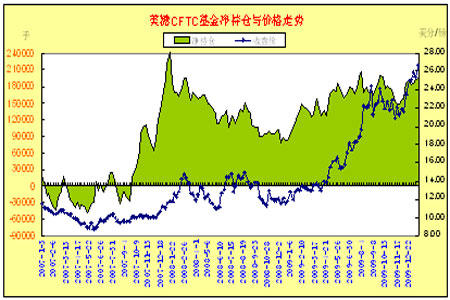

根據cftc報告,截止1月26日這周,基金在原糖上減持1787手多單,同時減持3267手空單,基金凈多單由上周的的194919手增至本周的196399手。

指數基金在原糖上的凈多單由上周的143795手減至本周的139538手。

從圖表可以看出,基金凈持倉在1月份仍呈穩步增加態勢,而國際糖期價亦出現震蕩上行并創出新高趨勢,30美分/磅兩度觸及。多頭資金的推動作用明顯。

(2)、國內主流資金在鄭糖上的持倉變化情況

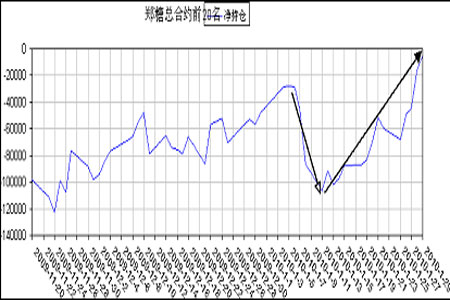

截止1月29日,在鄭糖總合約上前20名多頭合計335032手,空頭合計340378手,表現為凈空5346手。

由上圖可以看出,1月份以鄭糖總凈持倉呈先向凈空方向快速增長后緩慢向多頭方向變化的趨向,并創出2個月以來凈持倉新高。這暗示價格調整回落到一定程度時,受到多頭資金的青睞,后期仍有反復走高的資金動能。

4、技術分析——高位震蕩特征明顯

國際原糖方面(美糖11#1003合約日線圖)

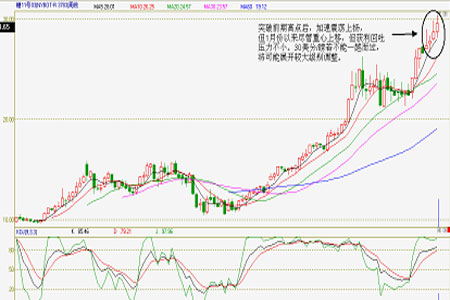

美糖1003合約1月份突破2009年高點后,加速上行,并沖擊30美分/磅大關。周線上看,指標有一定背離,而K線上亦呈力度欠缺狀態。30美分/磅若不能趁此“強勢”一越而過,則反將成為階段性頭部。

鄭州白糖方面(1009合約日線圖)

鄭糖1009合約期價遭遇6000元/噸大關壓制,回落整理。短期從2009年12月份以來走勢形態來看,有形成“頭肩頂”趨向,若后期有效下破5300元/噸,則該頭肩頂成立(鄭糖1101合約頭肩頂形態更為明顯)。而5700元/噸能否重新向上突破,則是衡量多頭勢是否重新展開的標志之一。

5、二月份白糖市場展望及總結

國際食糖價格翻番或將引發2010/11年度全球甘蔗的種植面積增加,30美分/磅將是一個重要的位置。而國內農業政策也暗示后期糖料播種面積的增加,這在很大程度上壓制國內糖價的上漲。

由于09/10年度榨季國內食糖的產量仍存變數,對糖價形成支撐。但下一年度食糖的供求關系則將可能發生轉折性變化則對糖價形成壓制。且目前周遍商品市場的快速大幅回落對糖價多頭形成一定沖擊。因此預計2月份鄭糖將維持高位震蕩整理走勢,并逐漸接近面臨方向性選擇的周期。

中瑞金融:尼爾法

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。