關注鄭糖遠期合約做空機會

市場焦點

國際方面,由于印度主要產糖區開榨時間推遲以及后期降雨影響了出糖率,預計印度09/10榨季的食糖產量或將低于1500萬噸,較先前貿易商和政府預計的產量水平少100萬噸,而國內每年的消費量在2300萬噸,這樣印度本榨季的供需缺口高達800萬噸左右。自去年10月1日至今,印度糖廠已經簽訂了450萬噸食糖的進口合同,其中250萬噸已經抵達,其余的食糖量將在9月底之前到達。2010-11制糖年印度將繼續通過進口來彌補國內供給缺口。估計2011-12制糖年產量恢復的話,印度才能實現自給自足。此外,來自印度尼西亞、巴基斯坦、埃及和其他國家的需求依然很旺盛,而巴西本榨季生產期間內由于雨水偏多,不僅降低了其甘蔗的品質,同時也導致其糖產量低于預期,這種局面致使國際糖市當前以及今后一段時間將存在較大的供需缺口,由此也將會進一步增強糖市的看漲氣氛。

上周國際糖價走勢強勁,再次刷新了28年來的歷史高點,越過30美分的歷史高位。從整體市場表現來看,糖市絲毫未受到美元走強,原油等商品走弱的影響,可謂在全球商品市場中“一枝獨秀”,當然這主要歸因于其良好的基本面因素。截止上周五收盤,由于基金再度大規模買入,美糖盤中再度創出歷史新高,其中,1003期約大漲90個點,最高漲至30.33美分,最終收于28.78美分;1005合約大漲64個點,收于28.60美分。據ICE交易所最新公布的數據顯示,截至1月26日,ICE糖市的持倉總量增加8088手,增至847442手。其中,非商業性多頭持倉減少1787手,減至232701手;空頭減少3267手,減至36302手。

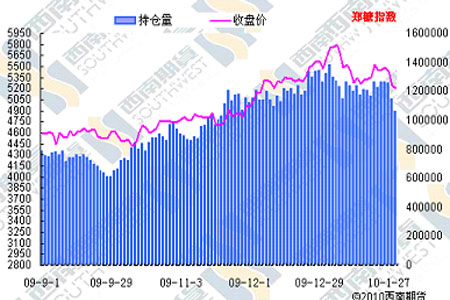

國內方面,從上周走勢來看,受國家收縮流動性的影響,鄭糖再度迎來暴跌行情,國際糖價的強勁走勢并未給國內糖價帶來多大的支撐,其短期上漲格局已經遭到破壞,加上現貨市場的不景氣,整個市場彌漫著恐慌的情緒。此外,由于市場預計下榨季全國食糖產量會出現恢復性增長的態勢,新榨季1101合約和1105合約明顯弱于近月合約。周一鄭糖09合約維持窄幅震蕩走勢,周二受國際糖價大幅飆升的刺激,鄭糖沖高回落,未能突破5700點上方壓力位;周三、周四受國際糖價大幅回調的影響,鄭糖大幅下挫,周四更是以跌停板收盤,盤中幾乎無像樣的反彈,市場看空的氛圍極濃;周五鄭糖繼續下跌,繼續向下尋求支撐。現貨市場上,隨著價格的大幅回落,銷量也大幅減少。銷區的食糖銷量也明顯趨于平淡,市場以銷售國儲拍賣糖為主。截至1月29日,鄭糖09合約收于5378,周跌幅為3.69%;較近期高點5701下跌了323點,跌幅為5.7%。從成交情況來看,成交量較上周萎縮了30%,持倉量減少了11%。

市場分析

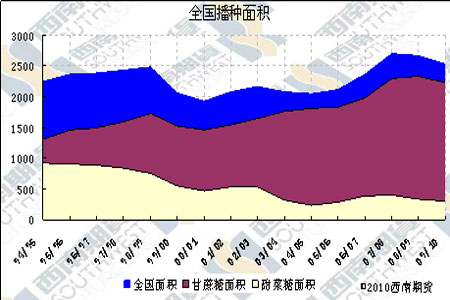

從上周國際和國內糖市表現來看,可謂“冰火兩重天”,美糖在基本面利好的支撐下持續走強,經過小幅調整后,突破30美分的歷史高點,再度刷新歷史紀錄;而國內糖價在國家第三批拋儲應聲落地后,再度迎來大幅下跌行情,國際糖價的飆升并未給國內糖價走勢帶來多大的支撐。由于北方甜菜糖產量已經明確,后期對國內食糖產量影響最大的就是廣西和云南兩大產區的產量。云南方面,目前由于旱情嚴重,且部分產區旱情是50年一遇,其產量預期不斷下調,由以前的200萬噸以上下調至175萬噸左右,干旱還在延續,最終的產量依然還存在變數,但相對于廣西產區而言,由于其在全國所占的比重并不是很大,僅占14%左右,其對全國最終的食糖產量并不具有最終的決定權。這些因素也就決定了廣西的食糖產量將對本榨季食糖產量起到決定性作用,這也就決定著未來糖價的走勢。

從目前廣西的情況來看,由于已經不存在霜凍的危險,同時近期降雨有效緩解了旱情,且本榨季出糖率和畝產出均好于上榨季,考慮到本榨季種植面積減少的因素,市場預計本榨季廣西食糖產量將出現一定的恢復性增長,產量較上榨季持平或略增,預計在730-760萬噸左右。但考慮到新榨季種植面積將會出現增加的情況,留種將對食糖產量造成10-30萬噸左右的影響。一旦出現擴種的情況,對糖市的影響將是長空短多,這也就是新榨季合約近期走勢較弱的重要原因。

國際方面,盡管國際糖價持續飆升,但由于國家對進出口的調控力度非常大,國內糖大幅出口和進口的可能性都很小,這也就造成了國際糖價的走強對國內的影響并不是很大,其僅僅停留在心里層面,難以造成實質性的影響。

綜合以上因素,再結合目前的行情走勢來看,目前市場關注的焦點主要是主產區廣西的產量狀況。近期糖價的大幅下跌主要源于國家收緊貨幣政策所導致,加之國內糖市缺乏新的炒作題材,致使投資資金大幅出逃,造成一種恐慌性下跌。畢竟國內缺糖是不爭的事實,其后期下跌空間有限,但其上漲的阻力也較大。但對于1101合約而言,由于其是新榨季合約,基本面對其而言是很不利的,盡管新榨季種植面積還未出爐,但考慮到本榨季較大的糖價,廣西以及其他產區擴種甘蔗的可能性較大。

下周展望:

從基本面來看,由于支持糖市走牛的基本面因素并沒有發生變化,減產預期以及供需缺口的預期仍然存在。同時,在國際糖價依然保持漲勢的格局下,后期國內糖市向下空間不大,但由于目前廣西產量的不確定性,缺乏炒作題材,鄭糖1009合約近期難有大的行情,且操作難度較大;而1101合約由于其對應的是10/11榨季的食糖價格,市場存在對新榨季出現恢復性增產的預期,其走勢將明顯弱于09合約。操作上,建議投資者可關注1101合約做空機會。

圖一:鄭糖持倉走勢圖

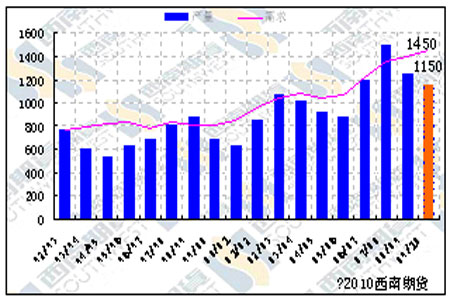

圖二:含糖食品產量數據

圖三:全國食糖種植面積

圖四:全國供需狀況表

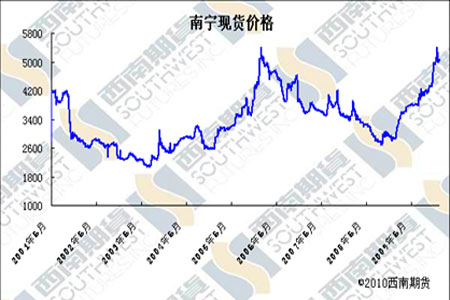

圖五:白糖現貨價格走勢圖

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。