南美大豆增產成定局 美豆探底之路漫長

一、基本面分析

南美大豆增產成為定局

巴西大豆已經進入收割期,2月、3月之后將開始大面積上市;阿根廷大豆也播種完畢,進入最后生長期,目前南美天氣也有利于大豆生長,南美大豆增產基本成為定局。

油世界預估2009/10年度的全球大豆產量將增至2.5209 億噸,遠高于2008/09 作物年度的2.1207 億噸產量。 巴西大豆已經開始收割,預計2 月份將有更多巴西大豆進入市場,大豆銷售料自3 月初起加快步伐。

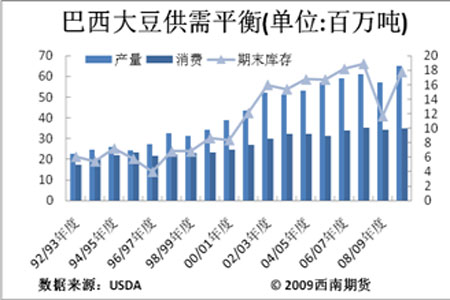

巴西植物油行業協會曾預估巴西2009/10年度大豆產量為6340萬噸。2008/09年度大豆產量為5720萬噸。在馬托格羅索和戈亞斯等州,2009/10年度新作大豆收割已經展開。 Abiove將2009/10年度大豆出口預估上調至2710萬噸,此前預估為2580萬噸。

布宜諾斯艾利斯谷物交易所周四在其周度作物報告中稱,阿根廷2009/10年度大豆產量預期將達到5100萬噸,創紀錄新高,較上一年度的3200萬噸增加近60%,且遠遠高于2006-07年度創下的前一紀錄高位4880萬噸。

美國農業部預計09/10年度全球大豆產量達到25338萬噸,其中巴西產量為6500萬噸,阿根廷產量為5300萬噸。遠超過上一年度的5700萬噸和3200萬噸。

盡管各機構對全球和南美大豆產量預測存在細小差別,但本年度全球大豆三個主供應國增產已成為共識。不管是美國還是南美產量均創出了歷史新高。供應十分充足。

中國消費的增長也難以改變全球過剩局面

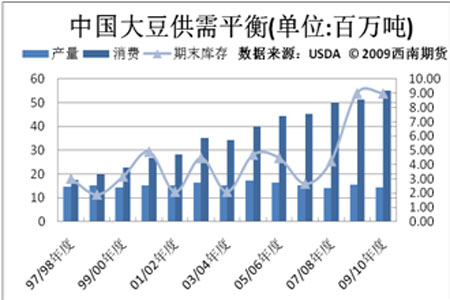

在美國和南美大豆增產的情況下,盡管中國大豆減產,消費也在持續增加,但這也難以改變全球大豆過剩的局面。

根據美國農業部數據顯示,中國大豆09/10年度產量為1450萬噸,較上一年度減少了100萬噸;消費量為5501萬噸,較上一年度增加了357萬噸。而美國和南美大豆產量增幅已經超過3972萬噸。全球大豆產量總計約25338萬噸,消費量為23475萬噸,大約過剩1916萬噸。全球庫存也達到了5980萬噸,處在歷史第二高位。中國減產的幅度和消費增加的幅度遠低于美國和南美大豆的增產幅度,本年度全球大豆過剩的局面將難以改變。

高度進口下國內庫存充足,抑制國內豆類價格上漲

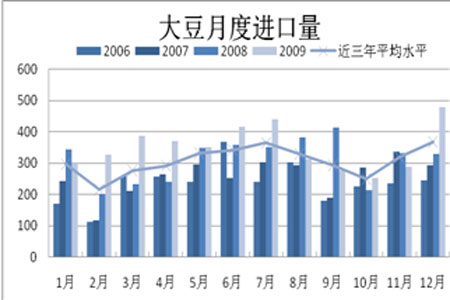

中國去年12月份大豆進口量再次創出歷史新高,去年年度進口量也創出歷史新高,并且1月份有繼續維持高位進口的態勢。

根據海關數據顯示,去年12月中國進口大豆478萬噸,年度總計進口4255萬噸,超過了此前預期的4100萬噸,創出歷史新高。

在如此高額進口量之下國內大豆整體供應較為充足,油廠壓榨后的油脂及豆粕庫存也較為充足,并且近期美豆價格大幅回落,油廠成本大降,從近期食用油的促銷也可以看出油廠有加快庫存消耗的跡象。

臨近春節旺市,但由于儲備量增加,市場供應充足,市場購銷兩旺的景象開始出現,食用油批發價格出現逆市下降,最大降幅達到3.61%。其中,大豆油(一級)的批發價格為每噸8000元,較月初下調了300元,降幅3.61%。小包裝油方面,“金龍魚”大豆油每箱(5L×4桶,下同)下調1元,售價173元;“福臨門”大豆油每箱下調2元,售價170元。

國內大豆受收儲支撐,走勢堅挺

通過對比我們發現,一個月來美豆價格大幅下跌,進口成本也跟隨大幅回落,但國內大豆價格依然較為堅挺,跌幅相對較少,這主要是由于國內大豆收儲計劃仍在繼續執行,東北地區農民在大豆降價后惜售較為嚴重,東北地區很多油廠也因國產大豆價格偏高而停止收購,其中很大部分再次陷入停產危機。

2010年中央一號文件《中共中央、國務院關于加大統籌城鄉發展力度,進一步夯實農業農村發展基礎的若干意見》于1月31日公布。文件提到,在適時采取玉米、大豆、油菜籽等臨時收儲政策,支持企業參與收儲,健全國家收儲農產品的拍賣機制,做好棉花、食糖、豬肉調控預案,保持農產品市場穩定和價格合理水平。我們可以看出國家將會繼續采取國家收儲和臨時收儲計劃來維護國內豆農利益,國內大豆近期也會因此受到支撐,同時擴大倉儲加大品種的調控力度。但由于國內大豆的高度進口依存度,同時受到較低進口大豆的沖擊,油粕市場也難免跟隨下跌,這樣,高價的國內大豆難以被國內大豆加工企業所接受,結果就導致了國內油廠要么接受低價的進口大豆要么停止加工,國內大豆再次陷入兩難境界。

圖1.全球大豆供需表

圖2.美國大豆供需表

圖3.巴西大豆供需表

圖4.阿根廷大豆供需表

圖5.中國大豆供需表

圖6.中國大豆月度進口

二、美元,原油及周邊市場的影響

美元自12月份以來出現了大約8%的上漲,完全突破了本年度以來的下跌趨勢,短期進入了較強的反彈上漲行情,預計美元指數上沖至80美元不是問題,未來一個月內將美元會繼續維持較強走勢。而原油市場一個月以來則出現了異常疲軟的下跌行情,一個月的跌幅達到了14%左右,并且到本周末仍然沒有任何止跌的跡象。

強勢美元及原油的疲軟下跌給整體商品市場造成了很大的壓力,CBOT大豆已經創出三個月來的新低,LME銅價也創出10周來的低點。預計未來一個月內強勢美元及原油疲軟的走勢難以出現很大的改變,這對大豆來說無疑是雪上加霜。

圖7.美原油3月合約日K線圖

圖8.美元指數日K線圖

三、后期關注熱點

目前美豆產量已經確定,巴西大豆也開始逐步收割,剩下有變數的就是阿根廷的大豆產量,未來一二個月內阿根廷天氣等因素的變化也必然成為市場關注熱點。

經濟復蘇也存在很大變數,全球何時進入加息周期也將成為影響后期走勢的關鍵因素。經濟危機過后全球經濟復蘇之路較為艱辛,各國仍然維持較為寬松的貨幣政策,美聯儲也再次維持零利率。然而1月18日中國央行提高銀行存款準備金率25個基點,打開了市場對各國央行加息的預期,印度央行在本周末也分兩步將銀行準備金率上調了75個基點至5.75%。

過度寬松的貨幣政策何時會導致通脹一直是市場關注的熱點,若全球進入加息周期,則說明市場對通脹已經達成共識。加息初期對通脹的預期必然會導致熱錢大量涌入大宗商品市場,從而推高整體商品的價格。是否會加息,何時加息成為市場后期關注的熱點。

四、未來走勢預測

綜上所述,當前基本面偏弱及美元強勢和原油疲軟造成了美豆本月的大幅下跌,并且至今沒有彈出任何有效支撐,我們預計下月美豆將會繼續延續探底之路,期間可能會出現小幅的反彈或下跌,但都不會改變當前的弱勢走勢。我們預計未來一個月內美豆將會在900-1000美分的大區間內震蕩調整,最終會在900美分附近形成短期底部。由于未來不確定因素仍然較多,市場探底時間及幅度也充滿很大變數,但900美分向下的空間不會太大,短期的反彈向上突破1000美分的可能性也較小,單邊趨勢短期不可能出現。

西南期貨 許亮

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。