2010年國內市場鋼材價格將保持波動上行態勢(2)

2、 主要用鋼行業保持較快增長,鋼材需求穩步增加

主要用鋼行業如通用設備制造業、交通運輸設備制造業、電氣機械及器材制造業、黑色金屬冶煉及壓延加工業全年增速均保持在10%以上,汽車產量增幅最高達到了47.8%。全年建筑業完成總產值 75864 億元,同比增長了22.3%。全年基礎設施(扣除電力)投資增長了44.3%。其中,鐵路運輸業增長67.5%,道路運輸業增長40.1%,城市公共交通業增長59.7%。非金屬礦采選、制品業,煤炭開采及洗選業,電力、熱力的生產與供應業投資增速也分別達到43.8%、25.9%和22.8個百分點。用鋼行業較快的增長勢頭,拉動了國內鋼材需求增加。

3、 國家實施適度寬松的貨幣政策,市場流動性充裕,企業信心增強。

2009年人民幣各項貸款增加。12月末,金融機構人民幣各項貸款余額39.97萬億元,比年初增加了9.6萬億元,同比多增4.7萬億元,增長31.74%,增幅比上年末高13.01個百分點。貨幣供應量增長。12月末,廣義貨幣供應量(M2)余額為60.62萬億元,同比增長27.68%,增幅比上年末高9.86個百分點;狹義貨幣供應量(M1)余額為22.00萬億元,同比增長32.35%,增幅比上年末高23.29個百分點;貨幣流通量(M0)余額為3.82萬億元,同比增長11.77%。全年累計凈投放現金4027億元。2009年金融機構全面放開貸款規劃限制,加大了對中小企業的信貸支持力度,為鋼鐵、貿易企業資金提供保障,提高了企業及市場信心。

4、 鋼鐵生產快速增長,產品凈出口大幅下降,國內市場資源供應壓力加大

2009年全國累計生產粗鋼、生鐵和鋼材分別為56784萬噸、54375萬噸和69244萬噸,同比分別增長13.5%、15.9%和18.5%。從每月日產鋼水平分析,6-9月,粗鋼日產量均超過 160萬噸以上,鋼鐵生產保持快速增長。

由于國際市場需求萎縮,鋼鐵產品凈出口大幅下降。2009年我國累計凈出口粗鋼286萬噸,比2008年減少4479萬噸,大幅下降94%;凈出口鋼材697萬噸,同比減少3685萬噸,下降84%。結合進出口數據測算,2009年國內市場粗鋼和鋼材資源供應量分別為56498萬噸和68547萬噸,較上年分別增加11233萬噸和14495萬噸,分別增長24.8%和26.8%,國內市場資源供應壓力加大,是造成鋼材價格波動的重要因素。

2009年全國鋼鐵產量對比表(單位:萬噸)

|

項目 |

2009 年 |

2008 年 |

同比 |

2009 年 |

2008 年 |

同比 |

||

|

累計產量 |

累計產量 |

增減量 |

幅度 % |

日產量 |

日產量 |

增減量 |

幅度 % |

|

|

粗鋼 |

56784 |

50030 |

6754 |

13.50 |

155.57 |

136.69 |

18.88 |

13.81 |

|

生鐵 |

54375 |

46915 |

7460 |

15.90 |

148.97 |

128.18 |

20.79 |

16.22 |

|

鋼材 |

69244 |

58434 |

10810 |

18.50 |

189.71 |

159.66 |

30.05 |

18.82 |

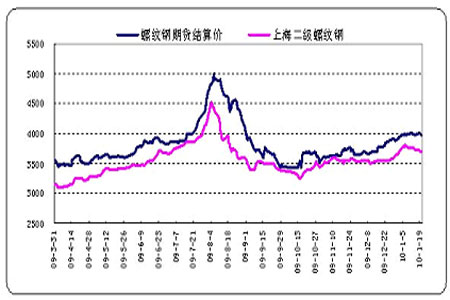

5、 鋼材期貨影響市場價格波動

2009年3月27日,我國正式推出了鋼材期貨,對鋼材市場價格影響較大。由于期貨價格對市場消息敏感,預期因素的作用較大,因而出現漲跌頻繁狀況。如政策出臺或消息的發布,對期貨價格會產生很大影響。又由于期貨市場和現貨市場的聯動性,對鋼材現貨市場價格造成波動,期貨價格上漲,現貨價基本上當天就跟著上漲。我們通過對2009年3月31日-12月31日螺紋鋼期貨平均價與上海市場二級螺紋鋼現貨平均價進行比較,發現相關系數為1比0.93,說明期貨和現貨價格具有很強的相關性。從下圖可以看出,期現貨價格曲線走勢基本趨同,鋼材期貨價格對國內市場價格波動起到較大作用。

上海螺紋鋼期現貨價格對比走勢圖(單位:元/噸)

三、2010年國內鋼材市場展望

2010年中國經濟繼續保持平穩較快增長,鋼鐵市場需求將好于2009年。但由于世界經濟形勢復雜多變,國內經濟運行還存在不確定因素,鋼材市場價格將呈波動運行態勢。

1、 中國經濟繼續保持平穩較快增長

2010年中國經濟繼續保持平穩較快發展,為保持宏觀經濟政策的連續性和穩定性,國家繼續實施積極的財政政策和適度寬松的貨幣政策。國務院有關專家預測,2010年中國經濟有望出現相對溫和的增長和較低價格上漲的良好局面,預計GDP增長9.5%左右。投資仍保持快速增長,專家預計2010年的投資增長將在26%左右。預計2010年全年出口增速10-15%,將從去年對GDP的負拉動,變成微弱正拉動。消費2010年總體上繼續保持2009年的勢頭。

2、 世界經濟逐漸復蘇,國際市場環境好于2009年

1月26日,世界銀行發布最新的《世界經濟展望》報告,調升了全球經濟預測。報告稱,全球經濟正在復蘇,力度比預期更為強勁,預計2010年和2011年世界經濟分別增長3.9%和4.3%。發達經濟體濟2010年增長約為2%;其中,美國今明兩年經濟增幅預計為2.7%和2.4%;歐元區經濟增幅分別為1.0%和1.6%。在強勁內需的帶動下,新興經濟體和發展中經濟體經濟活動較活躍,預計經濟增幅分別為6.0%和6.3%;其中,中國增速今明兩年分別為10%和9.7%;印度增幅分別為7.7%和7.8%。

3、 鋼鐵市場需求繼續保持增長

2010年中國經濟增長是以擴大內需、增加居民消費需求為重點。主要是擴大居民消費需求,鼓勵家電、汽車消費,增加普通商品住房供給,支持居民自住和改善性購房需求,加大農村危房改造支持力度等;推進城鎮化,加強市政基礎設施建設;發展戰略性新興產業,推進產業結構調整;推進節能減排,抑制過剩產能;促進區域協調發展,實施西部大開發、東北地區等老工業基地振興等。以上政策將對房地產建設投資形成拉動,成為鋼材消費增長點,預計在房地產新開工和基建投資的帶動下,建筑用鋼需求將保持旺盛。同時居民消費需求的提升將使汽車、家電等耐用消費品行業具有良好表現,從而推動未來冷軋板、中厚板等板材產品的需求向好。2010年4萬億投資計劃還會繼續發揮作用。由于國際經濟形勢好轉,2010年我國的國際貿易形勢總體向好,凈出口在國民經濟增長中的貢獻將由負轉正,鋼材凈出口也會好于2009年,鋼材出口的增加也會促進國內鋼材消費增長。

4、短期內鋼材市場震蕩調整,全年鋼價波動運行,價格總水平將高于上年

(1)鋼材市場短期調整,近期庫存大幅增加

國內鋼材市場在新年的第一周各品種價格全面上漲,但隨著國家有關宏觀政策的消息出臺,經營者心態發生變化,第二、三周國內市場部分鋼材品種價格出現回調。與此同時,鋼材社會庫存呈增加態勢。金銀島監測的庫存數據顯示,1月中旬線材、螺紋鋼庫存環比上月分別增加18.7%和12.7%,熱卷板、冷薄板庫存分別增加4.7%和2.6%,中厚板庫存基本持平。

從金銀島監測的今年以來17個市場交易日(1月26日前)平均價格與去年同期相比,冷軋薄板價格漲幅最大,1.0 mm冷板每噸上漲1180元,20mm中板上漲87元/噸,4.75mm熱卷板有小幅下降,6.5mm高線和20mm螺紋鋼每噸上漲117元和33元/噸。今年以來國內鋼材價格雖有波動,但整體仍呈上漲態勢。主要原因是上游原燃材料價格上漲以及鋼廠價格調整的推動,政策因素也對市場心態造成影響,目前國內鋼材市場處于調整階段。

(2)全年鋼價波動運行,價格總水平將高于上年

進入2010年,國際市場鋼材價格呈上漲態勢。1月份CRU國際鋼材綜合價格指數153.1點,比去年末的149.9點上升9.9點,升幅6.6%。其中北美、亞洲市場價格升幅達到9.0%和7.2%,板材指數也表現出較強升勢。

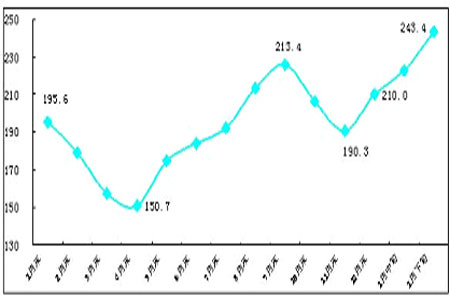

同時國際市場原油、鐵礦石、焦煤、廢鋼、海運費均呈上漲勢頭。反映廢鋼、生鐵價格的CRU國際金屬料價格指數去年11月后就快速沖高,1月22日比12月末上升15.9%;天津港印度現貨礦(63.5%)價格今年上漲了10%以上;巴西、澳大利亞到中國的海運費分別上升了13.1%和6.9%。國內主要原材料鐵精粉、焦炭、廢鋼價格都呈上升走勢。國內外資源性產品價格的上漲,推動鋼鐵產品成本上升,將對2010年國內鋼材價格形成有力支撐。

2009年-2010年CRU國際金屬料價格指數走勢圖

總結看,在國際、國內鋼鐵需求增加、鋼鐵生產增長、出口形勢好轉、原燃材料價格上升、庫存變動以及市場信心等因素的共同作用下,2010年國內市場鋼材價格將保持波動上行態勢,全年價格總水平將高于2009年。我們對鋼鐵行業的健康發展充滿了信心。

金銀島鋼鐵首席分析師 陳直

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。