市場緊縮預期引發調整 銅價中期有望維持漲勢

一、行情回顧:

新年初始,在智利系列銅礦罷工事件、國內電力緊張以及天氣炒作的消息刺激下,銅價呈現沖高走勢。中下旬,中國發行3月期央票收益率意外升高以及上調存款準備金率,市場對中國收緊貨幣政策的憂慮日益加劇;而美國銀行業改革計劃也令市場承壓,內外盤銅價震蕩回落,滬銅圍繞60000關口整理,倫銅則回落至7200美元。

二、宏觀經濟因素

(1)、4 季度經濟強勁增長

國家統計局公布的數據顯示,在擴大內需計劃和巨額信貸投放驅動下,2009年四季度GDP 同比增速從3 季度的8.9%大幅攀升至10.7%,高于市場預期的10.5%,全年GDP同比增長8.7%,輕松越過增長8%的目標線。

12 月份工業增加值保持較快增長18.5%,帶動09 年全年增長11%。其中,通用設備、交通運輸設備、電信及電子設備增長最為顯著,也與近期出口的強勁復蘇吻合。

從三大需求來看,投資和消費均快速增長,出口從2009 年3 月開始出現趨勢性好轉。今年以來,投資一直全年全社會固定資產投資比上年增長30.1%,保持高速增長態勢;全年社會消費品零售總額比上年增長15.5%,增長穩步上行;全年出口同比下降16%,四季度特別是11、12 月好轉尤為明顯。

總體上,四季度數據顯示經濟增長勢頭強勁,預計內需強勁與外需回暖將進一步支持一季度經濟持續復蘇,GDP 增速將繼續加快,但受國內外因素影響,宏觀調控的環境將更為復雜。預計2010年一季度GDP 增長將超過11%,CPI 將達2.0%左右。

(2)、CPI轉正 通脹壓力顯現

09 年CPI 和PPI 呈前低后高走勢,上半年降幅擴大,下半年以來同比降幅持續收窄,中國快速走出通縮。全年CPI 同比下降0.7%,11 月份由負轉正,12 月上漲1.9%;全年PPI 下降5.4%,12 月份由負轉正,當月上漲1.7%。由于前期適度寬松貨幣政策下新增信貸規模創歷史新高,市場流動性極為充裕,未來物價上行壓力加大,通脹壓力顯著上升。

而美國數據顯示12月PPI 同比超預期達4.7%,美國初級產品PPI 季節調整后同比達12.1%,(美國通脹同比為2.7%)其實已經過其央行之警戒線。

通脹壓力的顯現,一方面將促使資金進一步流入商品市場尋求避險保值,這利于金屬市場;另一方面也將導致央行將政策導向轉移至防止通脹,緊縮政策將造成市場動蕩加劇。

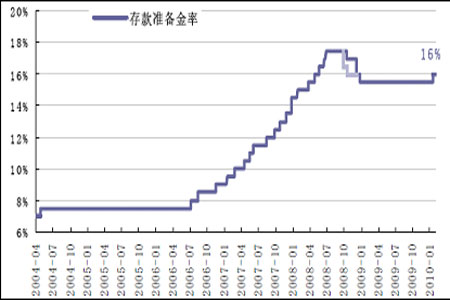

(3)、緊縮措施令市場短期承壓

央行宣布自2010 年1 月18 日上調存款準備金率0.5%,使得存款準備金率達到16%。距歷史最高水平僅低1.5 個百分點。此次準備金率上調凍結金融機構流動性約3000 億元。

1月21日已停滯一周的三個月央票發行利率水平出乎預料地再度上漲近4個基點,至1.4%。此次央行主動上調央票利率預示著,公開市場操作進入全面回收流動性階段。

據報道,1 月份前兩周新增貸款達到6000 億左右,而至1 月20 日,新增貸款已達1.1 萬億左右,如此集中的信貸投放,必將導致新一輪高漲的通脹預期,而這也是央行快速上調央票利率以及存款準備金率,并且進行較嚴厲的窗口指導的主要原因。由于政策的嚴厲,預計1 月下旬新增貸款將被嚴格控制,而1 月份的新增貸款預計也將被控制在去年同期水平以下,一季度新增貸款將有望在3 萬億左右。

總體上,近期央行連續出臺控制信貸以及緊縮貨幣政策的舉措,對短期市場人氣造成一定打壓,政策的不確定性也加劇金屬市場的震蕩。

三、供需因素

1、12月精銅產量維持高位

國家統計局公布數據顯示,12月份精煉銅產量41.75萬噸,同比增長了28.1%。09年全年精煉銅累計產量為425.19萬噸,同比增長9.6%。12月份國內的銅精礦產量為8.85萬噸,同比增長30.1%;1-12月銅精礦產量為103.91萬噸,同比增長10.8%。

09年年底銅冶煉企業維持較高的開工率,精銅產量保持高位,同時銅精礦產量也較08年出現明顯增長。

2、12月份銅材產量創出新高

統計數據顯示,12月國內銅材產量100.52萬噸,同比增加36.9%,環比上升9.6%,創出月度產量新高。1-12月累計產量980.01萬噸,同比增加22.20%。目前精銅表觀消費量的回升可能掩蓋了銅材方面的庫存增加態勢,據了解,目前國內部分銅材行業成品庫存較大,可能影響未來精銅需求。

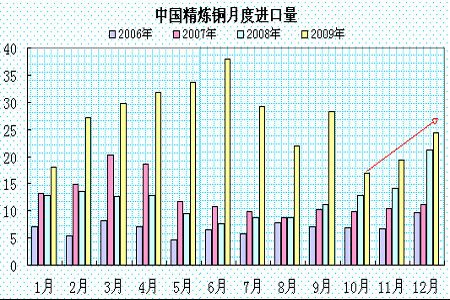

2、12月精銅進口環比回升

海關公布的數據顯示,12月份中國進口未鍛造的銅及銅材(包括陽極銅、精煉銅、銅合金和銅材)為27.65萬噸;09年累計進口346.64萬噸,同比增長103.7%。

其中12月精煉銅進口24.4萬噸,比去年同期增加15.36%;1-12月精煉銅進口量累計為318.52萬噸,累計同比增長了150%。12月廢銅進口44.43萬噸,1-12月廢銅進口399.81萬噸,同比減少28.31%。12月銅精礦進口量為50.34萬噸,較去年同期增長10.43%;1-12月銅精礦進口增長18.22%,至613.23萬噸。

受國內現貨價格堅挺和有期船貨在年底前運抵提振,12月精煉銅進口環比明顯回升。預計內外比價回升的狀況下,一季度進口有望保持增長趨勢,特別是春節后進口有望加速,這將提振倫銅走勢。

四、庫存持倉因素

1、內外比價回升 逐步利于進口

自09年12月底,滬銅與倫銅的比價逐步回升,1月份大部分時間內外比價維持在8-8.3區間。國內銅進口開始出現盈利,這將再度激發貿易商的進口熱情。預計第一季度中國進口將保持較快增長,這將可能扭轉LME銅庫存的增長勢頭,從而吸引基金再次入場推動銅價進一步上行。

2、全球交易所銅庫存狀況

截至1月底,全球三大交易所庫存增至73萬噸的水平,其中LME銅庫存增至53萬噸左右,較12月底增加了3萬噸,增幅較前期有所放緩;注銷倉單則增至1.1萬噸左右,主要是在亞洲區的釜山;隨著中國進口套利窗口重啟,LME庫存增幅放緩,并出現一定減少跡象。

SHFE銅庫存徘徊在9-10萬噸左右,整體變化不大;而COMEX銅庫存則也增至10萬噸左右,美國的銅消費仍未見明顯起色。

總體上,當前交易所庫存保持在高位水平,對銅價上漲構成壓力。后市仍主要關注中國銅進口是否能推動LME銅庫重新回落,一旦LME庫存觸頂回落,將可能推動LME銅價上漲。

3、CFTC基金持倉情況

CFTC公布的數據顯示,截至1月19當周,基金多頭減持1212手至50762手,空頭減持6338手至23095手,基金凈多頭寸進一步增至27667手。商業性交易商減持多頭部位6427手至60389手,減持空頭部位2356手至90363手,其持有的凈空頭部位為29974手,總持倉進一步減至14.3萬手左右。總體上,基金多空出現一定減倉,但基金凈多頭寸繼續保持上升的趨勢,并創出05年4月以來的新高,這顯示基金對仍看好中期銅價走勢。

五、后市展望

綜上分析,09年四季度經濟超預期增長,預計一季度將有望保持10%以上增速,支撐銅價上漲的宏觀格局仍未改變;而貨幣政策因素的不確定令短期銅價呈現高位調整,但隨著通脹壓力的增強,市場保值投資需求將繼續推動銅價上漲。預計在春節前,銅市以震蕩蓄勢為主;短線調整的下方支撐首先看向58000一線,較強支撐在60均線區域。在節后現貨需求啟動以及通脹憂慮支撐下,銅價將有望維持上漲走勢。

中瑞金融:金易

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。