新浪財(cái)經(jīng) > 期貨 > 正文

政策成本雙利空 LLDPE易跌難漲

2010年,虎虎生威的一年剛剛開始,LLDPE卻經(jīng)歷著平淡中的不平常,元旦過后期價(jià)攀升至2009年以來的歷史高位12840元后便筋疲力盡,轉(zhuǎn)向回調(diào)整理。對(duì)于春節(jié)前的行情,個(gè)人認(rèn)為仍將以震蕩下行為主,因受政策面各種利空因素、市場(chǎng)的心理預(yù)期及謠言將打壓期市難以進(jìn)入強(qiáng)勢(shì)區(qū)域。

信貸緊縮,美元溫和反彈得以延續(xù)

2010年1月21日,2009年全年中性偏多的經(jīng)濟(jì)數(shù)據(jù)公布,亮麗的經(jīng)濟(jì)數(shù)據(jù)未能激發(fā)投資者的做多熱情,卻使政策提前收緊的預(yù)期進(jìn)一步強(qiáng)化。在上調(diào)準(zhǔn)備金率超預(yù)期到來之后,市場(chǎng)遂將焦點(diǎn)放在央行加息上,認(rèn)為加息也有可能出其不意地提前到來。另外1月19日發(fā)行的一年期央票利率上調(diào)8.3個(gè)基點(diǎn),21日發(fā)行的3個(gè)月期央票再升4.04個(gè)基點(diǎn)。據(jù)不完全統(tǒng)計(jì),目前至少有三家銀行已從1月19日起在全國(guó)范圍內(nèi)暫停發(fā)放新貸款,信貸驟然收緊也令資本市場(chǎng)、實(shí)體經(jīng)濟(jì)備受波及。種種跡象表明央行公開市場(chǎng)操作已從單獨(dú)運(yùn)用量化手段轉(zhuǎn)變?yōu)榱績(jī)r(jià)并重,管理通脹預(yù)期的意圖越來越明顯,這更加觸動(dòng)了市場(chǎng)對(duì)加息擔(dān)憂的神經(jīng)。

加息也好,信貸收縮也罷,都對(duì)國(guó)內(nèi)商品市場(chǎng)不利,而更為糟糕的是,因有跡象顯示中國(guó)可能將采取措施為經(jīng)濟(jì)增長(zhǎng)降溫,導(dǎo)致市場(chǎng)風(fēng)險(xiǎn)厭惡情緒急劇升溫,投資者回避高風(fēng)險(xiǎn)資產(chǎn),而避險(xiǎn)資產(chǎn)美元?jiǎng)t獲得青睞。

與此同時(shí),歐元區(qū)問題重重,可能遭受賣盤打壓,從側(cè)面支撐美元溫和走強(qiáng)。希臘政府在09年12月份宣布,政府財(cái)政赤字已經(jīng)占到GDP的12.7%,全部公共債務(wù)占到了GDP的113%;這兩項(xiàng)指標(biāo)均大大超過歐盟《穩(wěn)定與增長(zhǎng)公約》規(guī)定的3%和60%的上限。同時(shí)葡萄牙2009年政府財(cái)政赤字占GDP的比例在8%左右,表明歐元區(qū)各政府復(fù)蘇的壓力依然很大,擺脫衰退的路途依然崎嶇。那么歐元/美元至少在短期內(nèi)仍面臨下行壓力,美元也將延續(xù)溫和反彈之路。雖然目前國(guó)際油價(jià)與美元的走勢(shì)由2009年負(fù)相關(guān)性趨向中性,但美元反彈仍對(duì)油市存在一定程度的沖擊,而LLDPE作為原油的下游產(chǎn)品,原料價(jià)格一路下探,不論是成本層面還是心理層面,都對(duì)LLDPE形成打壓,縱使中石化、中油廠家在線性低密度聚乙烯庫(kù)存不多的情況下接連調(diào)漲線性掛牌價(jià),也難以扭轉(zhuǎn)LLDPE期市的疲弱態(tài)勢(shì)。

乙烯高位難以為繼,LLDPE面臨回調(diào)已定

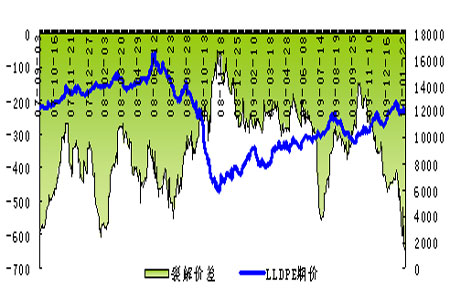

LLDPE作為能源化工的下游產(chǎn)品,上游原料包括原油、石腦油及乙烯。我們需要研究的是石腦油裂解價(jià)價(jià)差與LLDPE的價(jià)格走勢(shì)。那么何為裂解價(jià)差?裂解是出自原油的提煉過程,裂解價(jià)差是指原材料和產(chǎn)品的價(jià)格差。由于石腦油屬于原油與乙烯直接的中間品,故其裂解價(jià)差包括2個(gè)方面,即原油裂解成石腦油的價(jià)差,石腦油裂解成乙烯的價(jià)差。通過對(duì)比近兩年的石腦油裂解價(jià)差數(shù)據(jù)和LLDPE期價(jià)我們會(huì)發(fā)現(xiàn),原油裂解價(jià)差、石腦油裂解價(jià)差與LLDPE走勢(shì)存在良好的負(fù)相關(guān)性。因裂解價(jià)差在一定程度上反映了煉廠的利潤(rùn)空間,利潤(rùn)高企時(shí)煉廠開工率高,乙烯供應(yīng)則會(huì)充足,而利潤(rùn)受到擠壓加之成品油脹庫(kù)時(shí),煉廠開工率會(huì)被迫降低,則乙烯供應(yīng)也相應(yīng)減少,那么LLDPE期貨價(jià)格在上游乙烯原料成本發(fā)生變化時(shí),自然會(huì)隨其變動(dòng)。

自2009年10月初日本石腦油價(jià)格漲幅達(dá)47.18%,東北亞乙烯漲幅達(dá)77.12%,LLDPE期價(jià)在此期間漲幅也達(dá)27.77%,主要是成本推動(dòng)所致。由于石腦油價(jià)格持續(xù)上揚(yáng),不斷向下擠壓石腦油裂解價(jià)差利潤(rùn),石腦油裂解企業(yè)唯有以降低開工率來應(yīng)對(duì)利潤(rùn)微薄的現(xiàn)狀,自然導(dǎo)致乙烯供應(yīng)偏緊,再加上下游需求旺盛,乙烯價(jià)格上揚(yáng)水道渠成,LLDPE期價(jià)自然水漲船高。從目前的石腦油裂解價(jià)差可看出,當(dāng)前處于歷史低位的轉(zhuǎn)折時(shí)期,乙烯供給不足的現(xiàn)狀將逐漸得以好轉(zhuǎn),另外市場(chǎng)普遍預(yù)計(jì)后期乙烯供應(yīng)將逐漸增加,而且3月份新加坡Shell將開啟其80萬噸/年的裂解裝置,預(yù)期該地區(qū)的乙烯需求將會(huì)減少3萬噸/月。供應(yīng)增加,需求減少,乙烯價(jià)格高位難以為繼,LLDPE期市的成本推動(dòng)型上漲也將土崩瓦解,新一輪深幅回調(diào)已經(jīng)臨近。

另外,我們通過對(duì)近兩年內(nèi)歷次裂解價(jià)差達(dá)到歷史低值之后LLDPE期市的表現(xiàn)來看,都面臨一波或大或小的調(diào)整。如2008年7月31日,石腦油裂解價(jià)差達(dá)到-488.75美元的低值之后,LLDPE期市便隨之進(jìn)入調(diào)整期,而此時(shí)又恰逢金屬危機(jī)爆發(fā),LLDPE期價(jià)調(diào)整的幅度和深度也隨之?dāng)U大。再如2009年7月17日,石腦油裂解價(jià)差達(dá)到-522.5美元的低值,LLDPE期價(jià)為10355元,隨著裂解利潤(rùn)逐漸回升,LLDPE期價(jià)調(diào)整幅度為8.1%。故在當(dāng)前裂解價(jià)差處于歷史偏低水平之時(shí),我們應(yīng)當(dāng)警惕利潤(rùn)回升所導(dǎo)致的LLDPE期市調(diào)整。

圖:石腦油裂解價(jià)差

綜上所述,LLDPE期市整體在外圍環(huán)境利空,成本推動(dòng)逐漸減弱的雙重因素拖累下將面臨易跌難漲的現(xiàn)狀。技術(shù)上看,當(dāng)前主力1005合約MACD、KDJ指標(biāo)依然趨空,未有轉(zhuǎn)勢(shì)跡象,且期價(jià)運(yùn)行于布林線中軌之下,短期弱勢(shì)格局將延續(xù),建議投資者可逢高沽空。

冠通期貨 梅兆元

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。