銅價陷入調整 釋放避險壓力

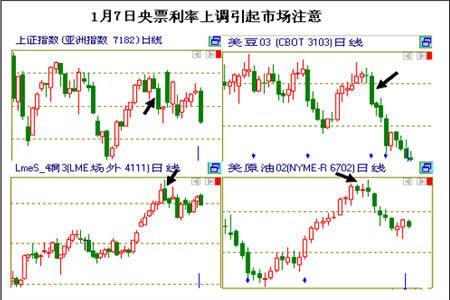

2009年年底國內外銅市場再掀漲勢,銅價刷新2009年高點,在2010年年初繼續上行,1月7日創高點后進入調整。其中LME三個月銅最高達到7800美元,國內滬銅指數最高達到63391元,此后銅價陷入高位震蕩之中。分析來看,銅價在2009年年底再掀漲勢,并且漲幅接近15%,這與智利最大銅礦Codelco下屬Chuquicamata銅礦在2010年1月4日和5日罷工有關,雖然時間很短,但在2009年年底給市場很大想象空間。另外新年第一個數據顯示全球制造業強勁增長,這也加大了銅價的漲勢。從1月7日開始,銅市的震蕩加大,如果對比整個商品市場,可以發現在周邊市場一片疲軟的氛圍中,銅市的表現還是最強的,因此此時的系統性因素顯得更為重要。

一。中國加強對新增貸款限制引發市場擔憂

新年矣始,中國股市和整個商品市場呈現跨年度行情,價格大幅上漲,但至7日開始,整個市場的漲勢開始動搖,并且在1月12日出現大幅下滑。回顧當時的情況來看,最主要的原因是市場對中國收縮流動性的擔憂上。因為1月7日央行發行的3個月期央票中標收益率結束09年8月13日以來的連平局面,上漲了4.04個基點。而在此前一天央行網站上對2010年工作任務描述也再次引起市場的關注。央行網站上發布公告稱,該行將利用信貸與貨幣供應政策穩定價格水平,管理通貨膨脹預期,這與中國政府最近曾表示的“將在保持經濟增長、調整經濟結構及管理通貨膨脹預期之間實現平衡”的言論重心有所不同,表明中國政府正將其政策重心從單一的保持經濟增長逐步轉向抑制通貨膨脹風險,這加重了市場對通脹來臨和央行收緊流動性的預期,因此打擊了金融和商品市場的信心。而中國人民銀行12日決定,從1月18日起上調存款準備金率0.5個百分點至15.0%,這更給市場更大的打擊。從中國股市當天的走勢可以看出,央行上調準備金率是出乎市場意料的。

分析來看,央行票據即中央銀行票據,是中央銀行為調節商業銀行超額準備金而向商業銀行等發行的短期債務憑證,其實質是中央銀行債券。央行票據主要用于承擔短期政府債券的功能,對于調控貨幣供應量、調節商業銀行流動性水平、熨平貨幣市場波動和引導利率走勢發揮了重大作用。此次央行上調存款準備金率和央票利率的目的都在于調控貨幣供應量上。因為在2009年國家新增貸款9.59萬億后,中國貨幣供應量增幅在25%以上。貨幣流動性過剩在2009年吸引了大量投機需求,2010年年初大宗商品的再次上漲給央行增加了很大壓力。尤其是在2010年第一周里,中國新增貸款高達6000億,市場普遍預期第一季度貸款有望達2-2.5萬億元人民幣,在這種背景下,央行提前開始調控政策鏈。

中國央票利率和存款準備金率上調令市場擔心中國貨幣政策開始轉向,1月20日市場更是傳出央行通知銀行停止放貸的傳聞,這引發股市和商品市場進一步大幅回調。針對以上問題,最近國家高層紛紛表示仍會堅持適度寬松的貨幣政策,溫總理在19日的國務院第四次全體會議中指出一季度要“保持貨幣信貸合理充裕,著力優化信貸結構,把握好信貸投放節奏,防范金融風險,提高金融支持經濟發展的可持續性”,中國銀監會主席也公開辟謠,并在“亞洲金融論壇”上表示預計今年新增貸款會在7.5萬億。

從理論和實踐來看,擴大貨幣供應對物價的影響會滯后6個月到1年時間,雖然目前各國已經降低新增貸款增幅,但貨幣存量仍會對物價產生巨大的影響,今年上半年通脹仍是各國政府要面對的問題。從政府調控作用來看,最初的調控只能減緩經濟發展的速度,估計在年中時政府將會利用利率手段來控制通脹。我們認為,短期內市場仍會消化中國央行所采取的動作,但在調控起到顯著作用之前,金屬市場仍有在經濟增長和通脹的氛圍中上行的動力。

二。美元匯率走高給市場形成威脅

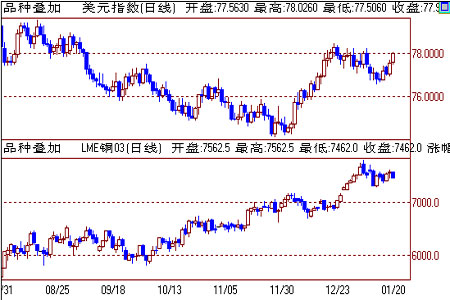

歷史上看,銅價與美元匯率有良好的負相關性,尤其是2009年美國開始實行定量式寬松貨幣政策引發美元大跌,成為銅市上漲的主要原因。但從2009年11月底以來,美元匯率表現出很強的態勢。雖然在美元匯率反彈時銅價只是以調整來應對,但還是給銅市以一定的壓力。分析來看,美元匯率走強以迪拜事件為開始,其后歐洲國家主權債務評級下調令市場意識到對外投資的風險,再加上美國數據好轉,市場對美國升息的預期提前,眾多因素給美元以支持。

1、“迪拜事件”提升投資者風險意識

“迪拜事件”發生在11月27日,阿拉伯聯合酋長國負債累累的迪拜酋長國宣布,它將重組其最大的企業實體迪拜世界(Dubai World),這是一家業務橫跨房地產和港口的企業集團。迪拜還宣布,將把迪拜世界的債務償還暫停6個月。這一驚人之舉使投資者對迪拜償還其巨額債務的能力迅速降低了信心,并大幅推升了債務違約保險的價格。這一事件也是迪拜發生經濟危機一年來出現的最嚴重后果,這個城市國家一度欣欣向榮的房地產業去年底發生崩潰引發了此次經濟危機。后來因為從阿布扎比獲得了100億美元融資,“迪拜事件”得到過渡。“迪拜事件”本身并不是太大,不過,“迪拜事件”最終引發投資者風險意識的提升,使得目前并不便宜的新興市場資產價格出現適度回歸。在這個過程中,美元指數也出現階段性的筑底反彈行情,進而使得全球資產價格、尤其是新興市場資產價格出現調整。

2、希臘危機使市場避險需求增加

在2010年1月中旬,希臘主權債務危機成為市場關注焦點。其實歐元區主權債務問題在“迪拜事件”過程中就已經顯現。在歐元區,各成員國實行統一的貨幣政策,但卻實行獨立的財政政策。根據歐元區穩定與增長協議規定,歐元區各國的財政赤字/GDP比重必須控制在3%以下。但在2009年各國債務占GDP之比已經遠超過這個水平。截止2009年上半年,希臘占比已經達到7.7%,愛爾蘭達到11.05%,西班牙達到6.7%。2009年12月8日惠譽將希臘主權信用評級由“A-”降為“BBB+”,中期前景亦被下調至負面,而希臘亦成為首個主權評級下調至A-以下的歐元區成員國。2009年12月9日,標準普爾又將西班牙主權債務前景由“穩定”下調至“負面”,表示未來2年內西班牙主權債務評級可能遭到下調。2009年1月,標準普爾評級公司下調了葡萄牙、西班牙、希臘的主權信用評級,并將愛爾蘭的信用展望級別從“穩定”下調到“負面”。

據悉,希臘公共債務高達GDP的113%,而總債務已達3000億歐元(約合4420億美元),按照一般標準衡量,希臘實際上已經破產了。另外最新數據顯示,其2009財年赤字占GDP的比例達到的12.7%。希臘信用遭“降級”引發了一個值得擔憂的問題,作為嚴重依賴歐洲央行獲得臨時性融資的國家,希臘政府將本國債券作為“抵押品”抵押給歐洲央行,獲得央行的資金支持。實際上,歐洲央行對于“抵押品”是有資質要求的,2008年美國雷曼兄弟公司倒閉后,歐洲央行于2008年10月暫時下調了“抵押品”的資質要求門坎,將抵押品評級要求從“A-”下調至“BBB-”,這項規定將在2010年年底到期。也就是說,如果歐洲央行沒有下調抵押品評級要求,希臘的“抵押品”就不合格了。希臘的財政危機在目前成為市場關注的焦點,市場擔心這種危機會蔓延至歐元區其他國家,引發了市場的恐慌。從最新情況來看,希臘財政部長喬治?帕帕康斯坦丁努14日在此間公布了希臘未來3年的經濟穩定與增長計劃,這項計劃主要內容包括削減公共支出,改革稅收體系,推動支柱經濟的發展,旨在引領希臘走出經濟危機。為期兩天的歐盟財長會議19日在布魯塞爾落下帷幕。與會財長們對希臘的紓困計劃表示支持,但并未如外界推測的那樣對希臘“施以外援”。歐盟負責金融事務的委員阿爾穆尼表示,希臘的計劃“富有雄心”,歐元區成員國財長們將與希臘保持定期溝通,以保證希臘能實行其“改革計劃”。

希臘的債務危機在一定程度上引起了歐盟甚至全世界的擔憂。人們擔心爆發第二輪經濟危機,只是這次受打擊的可能不再是銀行系統,而是那些還不起債的國家和經濟體,先是阿聯酋的迪拜,接著是希臘,下一個還不知道是誰。這種擔憂在市場上漫延,使得市場避險需求增加,美元受到追捧,近期來看,美元走強和避險需求仍會給銅市形成壓力。

三。銅市基本面有支持,近期仍以釋放風險為主

在中國和歐元區各種政策和事件不斷的情況下,銅市場也出現了調整,但與原油和農產品市場比較來看,銅市的支持還是很強,分析來看,這與銅市本身的基本面有關。

1.原材料供應緊張仍給銅價以支持

2009年年底銅價再掀漲勢與智利銅礦的罷工密不可分。就在年底和年初,智利發生了兩個大的罷工。

12月28日智利Altonorte銅冶煉廠工會工人舉行罷工并封鎖道路,直至1月4日才達成了一份新的薪資協議,罷工時間為一周。Altonorte銅冶煉廠2008年生產了23.2萬噸陽極銅。Xstrata公司表示,罷工正值該廠檢修期間,陽極銅產量降至最低水準。維修工作每兩年半進行一次,應在1月20日結束。

1月4日-5日全球最大的銅礦業公司Codelco下屬Chuquicamata銅礦場的工人舉行了罷工。Chuquicamata銅礦場亦包括一座銅冶煉廠和一座精煉廠,是Codelco Norte分公司的一部分。該具有100年歷史的礦場亦是全球最大的露天礦場,生產大約4%的全球每年銅供應量。智利銅礦的罷工使市場意識以銅供應的不穩定性。

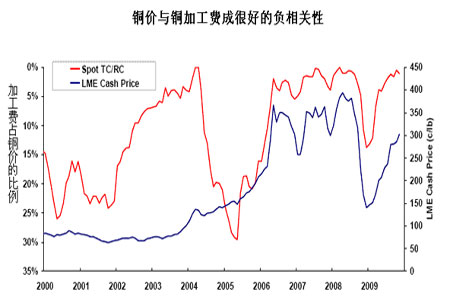

由于事故和勞資糾紛導致一系列礦山關閉,銅精礦供應量減少,針對2010年銅礦的供應,市場上普遍預期緊張。在2009年年底2010年年初的銅精礦談判中,礦方與冶煉方談得很艱難。最終日本冶煉廠與礦方談的加工費下降38%為46.5美元/噸和4.65美分/磅。在2010年年初,中國江西銅業公司表示已經和Freeport McMoRan銅金公司敲定了2010年銅加工和精煉費用,即每噸46.5美元和每磅4.65美分。銅陵有色金屬集團控股有限公司也表示公司已經與必和必拓商定2010年銅精礦加工費價格,粗煉費定為每噸46.50美元,精煉費為每磅4.65美分。2009年銅的加工費為75美元/噸和7.5美分/磅,可見銅精礦供應還是緊張的。分析來看,礦供應緊張一方面與礦山品位下降和罷工減產等有關,另一方面也與亞洲地區特別是中國冶煉產能擴張過有關,據悉,2009年國內新增銅和精煉產能分別為4萬噸/年和61萬噸/年,年底總產能將分別達到310萬噸/年和517萬噸/年。目前已經開工在建的冶煉和精煉產能分別為113萬噸/年和150萬噸/年,再加上其他一些擬建項目,預計到2012年末,國內冶煉和精煉產能將分別達到450萬噸/年和700萬噸/年。但無論如何,從歷史上看,銅加工費與銅價呈良好的負相關性,加工費下調表明銅價仍將走高。而且從產業鏈角度講,由于原材料價格居高不下,下游的價格也難有回落,所以銅價仍會有良好的支持。

2.中國銅消費強勁給銅價以支持

隨著經濟數據的好轉,全球銅消費也在恢復,2010年第一個交易日公布的數據顯示,全球制造業指數達到55,為2004年5月以來的最大,新訂單也創5年半來的最高水平,達到58.6。從行業來看,歐美房地產已經觸底,中國房地產雖然受到國家調控,但新房開工率仍維持在高位。中國家電和汽車刺激政策在2010年繼續持續,這些均給國內銅消費以帶動。根據我們了解的情況,在2010年第一季度國內銅加工行業定單普遍飽滿,尤其是板帶行業和銅管行業受到家電行業的帶動。電纜行業開工率雖有所下降,但春節后也將進入消費旺季,中國銅消費良好仍給銅價以支持。在2009年年底和2010年1月份,由于中國消費淡季不淡,銅價偏強,中國再現進口機會。1月中旬現貨和3個月進口利潤已經微有利潤,保稅庫的銅開始在市場中出現。根據數據顯示,中國12月份中國非鍛造銅及銅材的進口量高達39萬噸,較11月份的進口量增加10萬噸左右。12

3.結論:銅價等待政策性風險的釋放后的買入機會

根據CRU統計的數據顯示,2009年全球銅消費過剩量在115.5萬噸,但2010年第一季度將出現9.1萬噸的短缺,考慮到目前全球經濟處于復蘇之中,通脹壓力仍在,我們傾向于銅市的漲勢仍未改變。但短期來看,市場需要消化中國政策和歐元區債務風險,因此銅價仍有調整的可能,這個時間可能會持續到春節前后。屆時如果證明全球經濟仍處于復蘇之中,那么消費旺季的來臨可能使銅價才掀漲勢。從回調幅度來看,我們認為7200美元是很關鍵的支持位,如果支持有效,銅價可能在高位完成調整,后市仍有向歷史高點前進的可能。交易上可等待市場印證7200美元的有效性。

銀河期貨 車紅云

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。