政策性調整 鋁市信心受考驗

2009年年底和2010年年初,國內外鋁市演繹了跨年度的上漲行情,其中LME三個月鋁在12月底于2200-2300美元之中窄幅波動,但在新年前三個交易中,鋁價破位上行,于1月6日最高見到2395美元,此后鋁價陷入調整,中旬回落到2200美元附近。國內鋁價走勢與外盤相似,但強于外盤,國內鋁價早在11月底就已經顯示出較強的走勢,12月下旬開始加速上行,2010年1月7日,國內鋁指數達到18790元,較12月中旬盤整區間16500元上漲幅度達到13.9%。但從7日開始,鋁開始震蕩回落,并且在1月22日跌至17200元附近。2009年12月下旬以來國內外鋁價上漲,國內外三個月鋁比值從7.21上升到7.7,可見國內鋁價表現較強。

一. 鋁市支持因素頗多

回顧來看,中國降雪天氣導致國內電煤緊張引發中國鋁廠減產,氧化鋁價格上漲,國際鋁業被迫停產、鋁消費者增長均給鋁價以支持。

1.月初雪災支撐鋁價上漲

2010年伊始,我國華北地區出現了強降雪天氣,面積廣、持續時間長、雪量大,對運輸系統及工業系統的正常生產經營造成了一定的影響。全國各地用電屢創新高,華中和華東多個城市拉閘限電,電煤供應緊張。雪災導致部分鐵路運輸受阻,部分鋁廠接到限電通知,各地電價此輪經歷了明顯的上調,進一步推高了電解鋁的生產成本。其中影響最大的在河南,河南省內的原鋁產能為 400 萬噸/年,是國內原鋁生產大省。據悉當時多個鋁廠收到限電的通知。以河南鋁廠較為集中的三門峽市及焦作地區為例,當時電力部門對焦作萬方進行了用電負荷限制,焦作萬方的網上電價上調了0.037元/千瓦,電力成本已上漲至0.43元/千瓦時。雖然我們了解的情況是實際對鋁的產量有限,但因為電煤價格大幅上漲,成本過大,部分在1、2月份準備投產的新增電解鋁產能受到電力供應不足的影響也將同期推后投產。

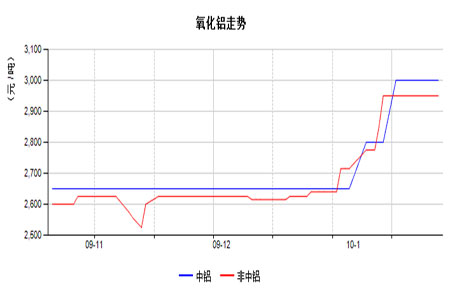

2.氧化鋁價格上調支持鋁價上漲

鋁的主要成本是電價和氧化鋁價格。2009年以來氧化鋁價格上漲給鋁價很大支持。在從2009年1月1日至今,中國鋁業的氧化鋁現貨價格已經從每噸2000元上漲至目前的每噸3000元,漲幅達50%,其中5次調價發生在去年下半年。中鋁在1月份兩次上調氧化鋁的價格。其中1月4日將氧化鋁的價格每噸上調150元至2800元后,在1月11日又將每噸價格上調200元至3000,氧化鋁價格上漲與鋁價上漲有很大關系,但更直接的原因在于中國鋁產量的快速增加。

3.能源緊張,委內瑞拉鋁廠被迫減產。

發電量占委內瑞拉國內發電總量 70%的 Guri 水力發電站因為缺水發電緊張,12月24日委內瑞拉境內兩家鋁廠被迫實行減產。為了節省電力供應,年產 44 萬噸的 Venalum 鋁廠和年產 21 萬噸的 Alcasa 鋁廠雙雙減產,這從而可以節約 558 兆瓦用電量。Venalum 鋁廠的減產幅度大約為 37-40%,即每月減產 1.3 萬噸原鋁,關停 360 個電解槽,相當于關停 5 個電解車間中的 2 個。Alcasa 則將永久關閉兩個電解車間,月產量減少 1600 噸。Alcasa 和Venalum 鋁廠減產將分別節省 58 兆瓦和300 兆瓦度電。

去年12月中旬月發達國家和發展中國家領導人齊聚哥本哈根商討《京都議定書》一期承諾到期后的后續方案以及衡量減輕碳排放的標準。此次峰會的主要目的是針對全球氣候變化限制二氧化碳氣體排放制定出一個普遍認可的政策。雖然會議并沒有達成任何協議,但能源成本上升的擔心已經形成,電力緊張的擔憂給鋁價巨大支持。

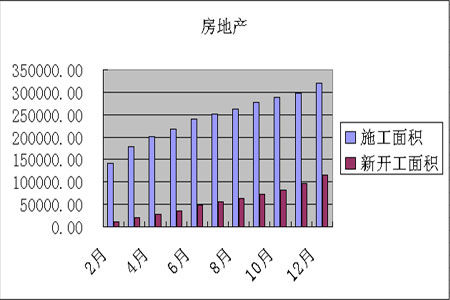

4.鋁消費強勁 從房地產數據看來,09年12月我國商品房施工面積為3.196億平方米,環比上升7%,同比增長117%;新開工面積為1.154億平方米,環比上升18%,同比增長為118%。雖然國家出臺了抑制房市的措施,但從已有的施工面積和新開工面積來看,未來對鋁材的需求依然強勁。

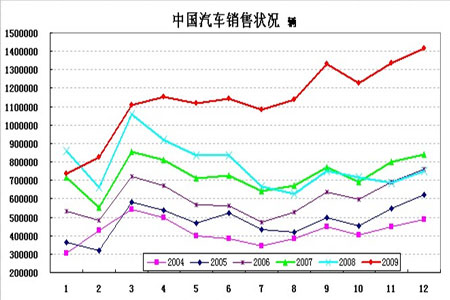

其次從汽車產銷的數據來,2009年12月,汽車產銷形勢良好,月產量達到全年最高值,再創歷史新高。中汽協統計數據顯示,2009年12月,汽車產銷分別為152.47萬輛和141.37萬輛,環比增長9.58%和5.68%,同比增長144.94%和91.67%。與房地產市場類似,預計短期之內汽車行業會保持對原鋁的強勁需求。

二. 中國控制貨幣供應量和美元上漲給市場以壓力

1.中國控制貨幣供應量給鋁價以壓力

1月初鋁市漲勢受阻,價格處于調整之中,分析來看,這與中國央行票據收益率上升和存款準備金率的提高引發市場對中國貨幣政策轉為收縮有關。但受到逢低買盤的推動,每次回調后均有不同程度的反彈,走出了一個震蕩的行情。時至今日,央行在1月份總共發行了6期央行票據,除第四期的收益率與上期持平外,其它期都出現了不同幅度的上漲,而且從幅度上看中,央行回購的力度不斷加大。央行12日宣布從1月18日起上調存款類金融機構人民幣存款準備金率0.5個百分點引發市場更大擔心,尤其是在21日公布的中國經濟學數據良好,2009年第四季度GDP同比增長從第一季度的6.2%增至10.7%,CPI和PPI都在12月份步入正區間,市場越來越擔心中國會提前加息。

|

|

發行時間 |

發行金額(億) |

期限 |

參考收益率 |

|

第一期 |

1 月 5 日 |

120 |

1 年 |

1.7605% |

|

第二期 |

1 月 7 日 |

600 |

3 個月 |

1.3684% |

|

第三期 |

1 月 13 日 |

200 |

1 年 |

1.8434% |

|

第四期 |

1 月 14 日 |

500 |

3 個月 |

1.3684% |

|

第五期 |

1 月 19 日 |

240 |

1 年 |

1.9264% |

|

第六期 |

1 月 21 日 |

900 |

3 個月 |

1.4088% |

2.美元走強給市場以壓力

從2009年11月以來美元匯率大幅走強,在2010年1月份達到78后有所調整,但在2010年1月21日美元指數再次大幅走高,分析來看,這與希臘主權債務危機有關。其實希臘問題已經在去年年底出現,2009年12月8日惠譽將希臘主權信用評級由“A-”降為“BBB+”,中期前景亦被下調至負面,而希臘亦成為首個主權評級下調至A-以下的歐元區成員國。據悉,希臘公共債務高達GDP的113%,而總債務已達3000億歐元(約合4420億美元),按照一般標準衡量,希臘實際上已經破產了。另外最新數據顯示,其2009財年赤字占GDP的比例達到的12.7%。希臘信用遭“降級”引發了一個值得擔憂的問題。希臘的財政危機在目前成為市場關注的焦點,市場擔心這種危機會蔓延至歐元區其他國家,引發了市場的恐慌。從最新情況來看,希臘財政部長喬治?帕帕康斯坦丁努14日在此間公布了希臘未來3年的經濟穩定與增長計劃,這項計劃主要內容包括削減公共支出,改革稅收體系,推動支柱經濟的發展,旨在引領希臘走出經濟危機。為期兩天的歐盟財長會議19日在布魯塞爾落下帷幕。與會財長們對希臘的紓困計劃表示支持,但并未如外界推測的那樣對希臘“施以外援”。歐盟負責金融事務的委員阿爾穆尼表示,希臘的計劃“富有雄心”,歐元區成員國財長們將與希臘保持定期溝通,以保證希臘能實行其“改革計劃”。希臘的債務危機在一定程度上引起了歐盟甚至全世界的擔憂。人們擔心爆發第二輪經濟危機,只是這次受打擊的可能不再是銀行系統,而是那些還不起債的國家和經濟體,先是阿聯酋的迪拜,接著是希臘,下一個還不知道是誰。這種擔憂在市場上漫延,使得市場避險需求增加,美元受到追捧,近期來看,美元走強和避險需求仍會給金屬 市場形成壓力。

三。投資需求決定鋁價走勢

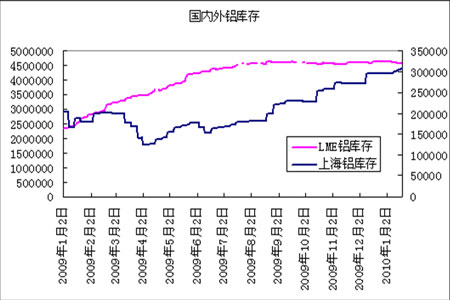

中國2009年年初閑置的產能在2010年已經全部啟動,從國內外鋁庫存來看,LME鋁庫存高達460萬噸,國內交易所鋁庫存超過30萬噸,CRU統計的數據來看,2009年全球鋁過剩量達到344萬噸,但我們看到,鋁價表現仍然很強,分析來看,這與經濟好轉,投資需求強勁有很大關系。雖然國內外庫存量很大,但多數庫存已經被鎖定。這表現為一部分是融資倉單。金融危機后,不少貿易商或生產商手上缺錢,他們又舍不得把鋁低價出售,就選擇倉單融資,將注冊倉單抵押給銀行,獲取貸款資金,也有一部分投資資金進行了類似的操作。另一部分套利倉單,目前期鋁價格遠高近低,隔一年的合約要高出120美元/噸左右,且趨于穩定,這樣有不少投資者就會選擇買近期合約賣遠期合約,然后注冊倉單放入倉庫中,等待到期交割,獲得套利收益。由于大量庫存很鎖定,上海期貨交易所一度沒有庫容的現象,如圖所示,在1月8日的一周里,交易所可用庫容還只有8萬余噸,對于交易所當時的10個交割庫而言,幾乎已經沒有可用庫容,因此雖然現貨貼水,但因為沒有庫容,從而出現了期貨引導現貨的現象。交易所于1月中旬擴容,增加上海物流交割庫。

綜上所述,在全球經濟復蘇和流動性存在的情況下,投資需求繼續給鋁價以支持。但短期來看,中國央行加強對貨幣供應的控制,美元匯率又受到追捧,鋁價處于調整之中,LME三個月鋁的支持位為2200美元,關鍵支持位為2100美元。國內滬鋁的支持位為17000元,關鍵支持位為16000元。交易上等待鋁價調整動能的釋放。

銀河期貨 王彪 車紅云

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。