大豆季節性上漲結束 后市將進入高位震蕩

自2009年12月下旬以來,大豆價格經歷了劇烈的波動,期價先揚后抑,美國農業部月度供需報告以及中國的金融緊縮政策預期給市場帶來了非常敏感的反應。在南美良好天氣的壓力下,全球大豆供應量增加的事實正在逐漸得到驗證,這將給市場中期的壓制。CBOT大豆期貨價格下破一千美分關口后,繼續向下尋求支撐,目前在950美分獲得一定支撐,但周邊商品的連續走弱令短期美豆企穩難度較大。大連豆類沖高回落,雖然國內有政策托市支撐價格,但外盤大幅下跌、中國緊縮政策意外提前以及短期大豆供應量的增加都令價格承壓。連豆主力9月合約于2010年1月6日創出階段性高點4194元/噸后,震蕩回落。隨著春節前的消費預期逐漸降溫,大豆價格已由前期震蕩上行轉為高位震蕩模式。受國儲大豆收購價的支撐,后期回落空間預計較為有限。

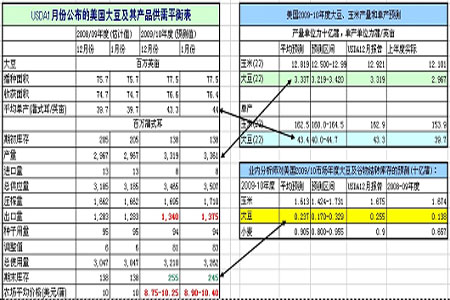

一、月度供需報告利空

本次的報告數據基本符合市場預期,數據本身對市場的影響呈輕微偏空。

據USDA1月報告顯示,大豆單產由上月的43.4蒲式耳上調到44蒲式耳,由于單產上調,美國2009/10年度大豆產量預計將達到創記錄的33.61億蒲式耳,此前市場預期為33.37億蒲式耳,上月為33.19億蒲式耳;預計美國2009/10年度大豆結轉庫存為2.45億蒲,此前市場預期為2.37億蒲式耳,上月為2.37億蒲式耳。由于1月份的數據與年度最終數據比較接近,所以本次數據的利空對市場來講意義比較大。另外,報告中把巴西大豆產量由6300萬蒲上調到6500萬蒲。全球大豆供應量預計達到2.53億噸,較上月數據增加了310萬噸,雖然全球大豆需求量上調了100萬噸,但供應量明顯高出了需求量增加的幅度。

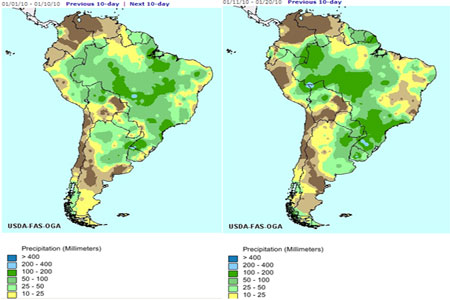

二、c良好令供應壓力不斷增加

近期巴西與阿根廷產區一直延續著良好的天氣,目前巴西略有潮濕,阿根廷近兩周以干燥天氣為主,目前作物長勢缺少威脅。隨著南美良好天氣的延續,各機購紛紛上調南美大豆產量,這令未來三至五個月之內的供應壓力比較大。目前巴西北部地區早熟大豆正在收割,單產情況不錯,全球大豆供需的背景是供應大于需求。油世界日前表示,巴西大豆產量預測數據從早先的6370萬噸上調到了6400-6500萬噸。阿根廷大豆產量將達到5100萬噸,比早先的預測高出300萬噸。巴拉圭大豆產量也有望創下歷史最高水平,達到690萬噸,而且從二月份開始將積極出口大豆,這意味著大豆價格下跌壓力更大。

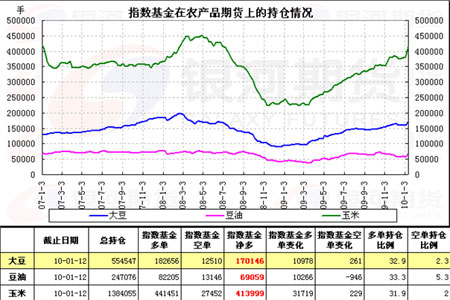

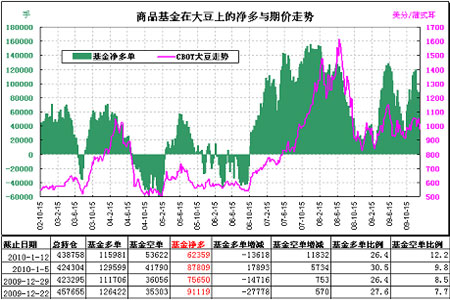

三、指數基金如期買入農產品,商品基金大幅減持

2010年一月前兩周,指數基金如預期一樣開始重新分配投資權重,CFTC持倉顯示,截止到1月12日,指數基金凈多單較上周增加1.07萬張,凈多單達到17萬張。大豆期貨上商品基金凈多單較上周減少2.5萬張,凈多單比例由上周的30.5%下降至26.4%。目前來看,指數基金對于農產品的調倉幅度離預期還有一段距離,此前市場預計大豆持倉的調整幅度預計在2.1%,豆油的幅度在0.72%。此前市場預期指數基金的上調農產品持倉比例將給農產品期貨價格帶來新的利多題材,但在全球供需大背景下,商品基金的動作將蓋過指數基金調倉的影響。

四、商品市場對金融政策高度敏感

中國人民銀行決定,從2010年1月18日起,上調存款類金融機構人民幣存款準備金率0.5個百分點。為增強支農資金實力,支持春耕備耕,農村信用社等小型金融機構暫不上調。這是中國央行自2008年6月7日后近19個月來首次上調存款準備金率。市場分析人士認為,近期銀行等金融機構信貸急劇放量及通脹預期加大是央行采取這一舉措的重要原因,而準備金率的上調也可能預示著加息的提前到來。

從此政策對市場的影響來看,政策提前實施令市場有些措手不及,意外上調存款準備金率不單純是金融政策的調整,更為明顯的是國家已經著手針對未來可能出現的通脹進行調控,2009年較為寬松的貨幣政策已經逐漸轉為緊縮政策。但農產品對于金融政策的反應可能要明顯小于期貨金屬、能源類商品,因國家的調控的目的是為了穩定原料價格,大豆等農產品一度是國家托市的重要對象。受短期政策利空影響,農產品走出跟跌行情,但后期抗跌性將越來越強。

五、進口大豆到港成本回落

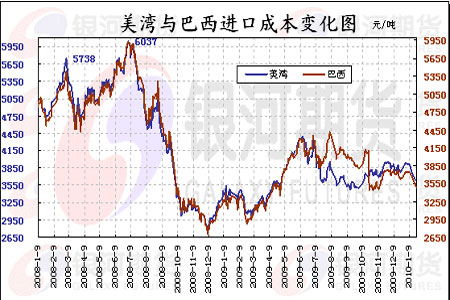

受近期CBOT大豆期貨價格以及海運費下跌的影響,進口大豆到達中國港口完稅成本大幅回落,截止到2010年1月22日,美灣到中國北方港口三月船期的完稅成本預計在3600元/噸,較上月同期回落了200元/噸左右,巴西到中國北方港口五月船期的完稅成本預計在3480元/噸,較上月同期回落了240元/噸左右。進口成本的回落無疑令港口大豆分銷價承壓,后期成本變化仍將是沿海油廠制作策略的依據。

六、進口大豆數據增加,后市庫存壓力突顯

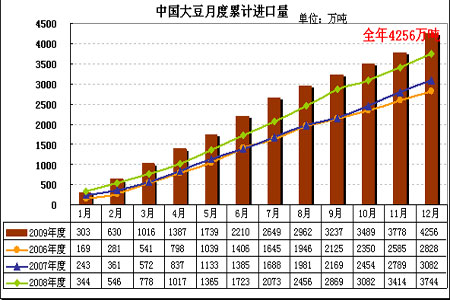

中國商務部日前公布的數據顯示,2009年12月份國內大豆進口量高達515萬噸,遠高于中國海關公布的478萬噸水平。同時,市場預計1-2月份的大豆進口總量也將達到800-850萬噸。據業內機構跟蹤統計,目前國內港口進口大豆庫存約為393萬噸,較12月末351萬噸增加41萬噸,近期國內港口大豆庫存持續增加。中國海關總署最新公布的數據顯示,12月份進口大豆到港總量為478萬噸。另外,預計1月到港進口大豆數量為430萬噸。

離南美大豆全面收割還有一個多月的時間,隨著時間的推移,全球大豆供應量大幅增加的預期將逐漸成為現實。這基本宣告國內外大豆期貨價格季節性上漲的行情幾近結束,后期如果南美產區未出現明顯的天氣威脅,在市場炒作北半球大豆種植面積之前,市場的基調將以弱勢調整為主。連豆目前已跌破3900心理支撐,短期市場仍在試探下方支撐,預計受市場成本因素支撐,預計市場大幅向下的空間比較有限,在金融動蕩不利因素影響下,農產品將表現出它特有的抗跌性,所以目前位置繼續殺跌的風險較大,短期市場我們仍傾向于維持高位震蕩模式,以等待南美產量進一步明確。

銀河期貨 梁勇

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。