新浪財經(jīng) > 期貨 > 正文

歷史會否重演 滬膠5月合約下跌概率大

摘要

本周滬膠期貨波動幅度較大,周五1005合約最低跌至24105,而本周最高價出現(xiàn)在周四為25750。盡管周五國內(nèi)股票市場下午出現(xiàn)了比較明顯的反彈,但對滬膠的拉動作用較為有限。本周總共減少了35860手持倉,值得注意的是新增持倉集中于1009合約而非1007,表明市場運行狀況可能有所變化。

國內(nèi)現(xiàn)貨市場上,云墾膠現(xiàn)貨主要品種成交均價較為穩(wěn)定,10#標膠略有上漲。在消息面上,(1)汽車以舊換新補貼與1.6升及以下乘用車車輛購置稅減征可同時享受;(2)三國橡膠理事會表示,目前不會尋求為橡膠設(shè)定一個新的門檻價格,而該組織未采取任何措施來推動供應(yīng);(3)印度國有橡膠局表示,該國2009/10財年的天然橡膠產(chǎn)量可能為82萬噸,較該局近期預(yù)估下降2.4%。

本周滬膠1005合約回到前期主要上升通道內(nèi),出現(xiàn)一定的短期頭部跡象。從滬膠5月合約的歷史表現(xiàn)來看,其持倉減少的過程往往伴隨的是價格下跌或回調(diào)。目前1009合約已出現(xiàn)增倉跡象,因此我們建議目前可以采取逢高拋空的思路,考慮在25200一線做空1005合約,止損設(shè)置在25500,目標位看23000。

一、本周市場回顧

1、本周滬膠期貨合約成交情況回顧

本周滬膠期貨波動幅度較大,市場在經(jīng)過了四天的震蕩和上揚之后卻在最后一個交易日全數(shù)跌回,甚至在當天創(chuàng)出本周最低點,1005合約最低跌至24105,而本周最高價出現(xiàn)在周四為25750。我們認為滬膠市場出現(xiàn)如此走勢的主要原因在于現(xiàn)貨停割的推動和市場利空消息預(yù)期,前者導致了膠價在本周前四個交易日的震蕩反彈走勢。由于美國發(fā)表了關(guān)于加強金融系統(tǒng)管理的言論以及國內(nèi)投資者對貨幣政策收緊的預(yù)期,使得周四晚間和周五的國際國內(nèi)金融市場普遍下跌,日膠跌幅巨大,滬膠也難獨善其身。盡管周五國內(nèi)股票市場下午出現(xiàn)了比較明顯的反彈,但對滬膠的拉動作用較為有限,交易者選擇平倉觀望,本周總共減少了35860手持倉,值得注意的是新增持倉集中于1009合約而非1007,表明市場運行狀況可能有所變化。

表1、上海期貨交易所天然橡膠周成交數(shù)據(jù)表(20100118-20100122)

|

品種 |

周開盤價 |

最高價 |

最低價 |

周收盤價 |

漲跌 |

持倉量 |

持倉變化 |

周末 結(jié)算價 |

成交量 |

成交金額 ( 萬元 )

|

|

ru1003 |

24310 |

25195 |

23620 |

23950 |

-565 |

21594 |

-4108 |

24090 |

23072 |

282052 |

|

ru1004 |

24675 |

25445 |

24000 |

24260 |

-415 |

226 |

20 |

24390 |

1222 |

15144.58 |

|

ru1005 |

24790 |

25750 |

24105 |

24475 |

-575 |

160082 |

-43716 |

24660 |

4786898 |

60006507 |

|

ru1006 |

24825 |

25600 |

24000 |

24495 |

-345 |

486 |

128 |

24670 |

1470 |

18331.96 |

|

ru1007 |

24800 |

25805 |

24205 |

24525 |

-575 |

4910 |

-840 |

24845 |

5270 |

66145.8 |

|

ru1008 |

24770 |

26195 |

24555 |

24700 |

-270 |

102 |

8 |

24915 |

90 |

1137.32 |

|

ru1009 |

24900 |

26180 |

24440 |

24745 |

-355 |

32254 |

12124 |

24950 |

365812 |

4650594 |

|

ru1010 |

24515 |

25900 |

24350 |

24725 |

-75 |

60 |

-8 |

24850 |

104 |

1308.93 |

|

ru1011 |

24350 |

25790 |

24220 |

24620 |

105 |

2574 |

344 |

24780 |

2932 |

36742.52 |

|

ru1101 |

24950 |

26480 |

24800 |

25240 |

188 |

188 |

25500 |

478 |

6144.62 |

|

|

合計 |

222476 |

-35860 |

5187348 |

65084109 |

資料來源:上海期貨交易所

2、國內(nèi)現(xiàn)貨市場成交情況回顧

本周國內(nèi)現(xiàn)貨市場上,云墾膠現(xiàn)貨主要品種成交均價較為穩(wěn)定,10#標膠略有上漲。但從成交情況來看,10#膠由于掛單量持續(xù)萎縮,買盤尚表現(xiàn)的較為積極,而天膠WF則成交稀少,高價可能影響采購興趣,其價格也在周五略有回落。

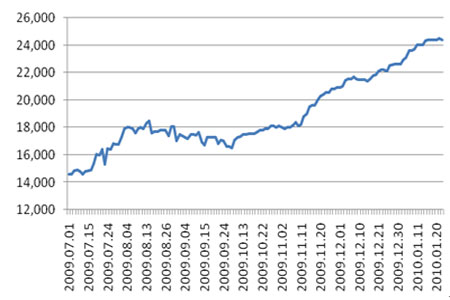

圖1、云墾天膠WF成交均價圖

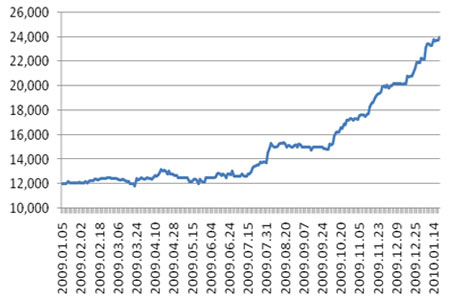

圖2、云墾10#標膠成交均價圖

3、倉單數(shù)量再上新臺階

本周上海期貨交易所注冊倉單增加1620噸,增加數(shù)量較少,但是由于上周大幅增加12585噸,目前累計已達到了124105噸,繼續(xù)刷新著幾年來的倉單高點。從合約的成交來看,主力資金很有可能加大遠期合約的操作力度,避免倉單壓力。根據(jù)歷史成交來看,滬膠主力合約均在奇數(shù)月合約間依次遷移,但目前來看1009很可能直接成為1005后的新主力合約。

表2、上海期貨交易所天然橡膠注冊倉單日變化表

|

日期 |

注冊倉單數(shù)量(噸) |

變化量 |

|

2010-1-18 |

122390 |

-95 |

|

2010-1-19 |

122790 |

400 |

|

2010-1-20 |

122890 |

100 |

|

2010-1-21 |

124090 |

1200 |

|

2010-1-22 |

124105 |

15 |

圖3、上海期貨交易所天膠注冊倉單數(shù)量走勢圖

二、本周值得關(guān)注的影響天膠價格的因素變化:

1、汽車以舊換新與購置稅 減征可同時享受

1月18日,財政部、商務(wù)部聯(lián)合印發(fā)的《關(guān)于允許汽車以舊換 新補貼與車輛購置稅減征政策同時享受的通知》,規(guī)定汽車以舊換新補貼與1.6升及以下乘用車車輛購置稅減征可同時享受。業(yè)內(nèi)專家認為,此舉有利于鞏固去年汽車消費快速增加的態(tài)勢,進一步增強消費信心,樂觀估計將拉動50萬輛的汽車銷售。

通知指出,為進一步完善汽車以舊換新政策,實現(xiàn)擴大消費與促進節(jié)能減排并舉的目標,經(jīng)國務(wù)院批準,財政部、商務(wù)部明確從2010年1月1日起,允許符合條件的車主同時享受汽車以舊換新補貼和1.6升及以下乘用車車輛購置稅減征政策,即符合有關(guān)條件的車主可同時享受汽車以舊換新補貼與1.6升及以下乘用車車輛購置稅減按7.5%征收的政策。

汽車行業(yè)繼續(xù)受到政策的大力扶持,產(chǎn)銷量仍可能繼續(xù)上升,下游行業(yè)需求保持旺盛,對輪胎和橡膠企業(yè)來說將是好消息,我們預(yù)計行業(yè)政策因素至少在上半年還是會保持利多影響。

2、印度2009/10財年天然橡膠產(chǎn)量預(yù)計將降至82萬噸

印度國有橡膠局(Rubber Board)的一高級官員19日表示,該國本財年(2009/10財年)的天然橡膠產(chǎn)量可能為82萬噸,較該局近期預(yù)估下降2.4%,由于天氣條件多變。

在11月份,橡膠局已削減了到3月31日結(jié)束的財年天然橡膠產(chǎn)量預(yù)估至84萬噸,之前預(yù)估為86.7萬噸。印度在2008/09年度生產(chǎn)了86.45萬噸橡膠。

該國的天然橡膠產(chǎn)量在4月-12月期間較2008/09年同期下滑7%至62.89萬噸,由于夏季降雨匱乏之后,12月份主產(chǎn)區(qū)喀拉拉邦又出現(xiàn)非季節(jié)性陣雨。

印度橡膠局20日稱,該國4-10月合成橡膠產(chǎn)量較2008/09年度同期增長4.2%至61,393噸,而同期該國合成橡膠消費量增長7.8%至186,365噸,由于制造商的需求增加。

我們認為,各主要產(chǎn)膠國均受到非正常氣候的影響,導致橡膠產(chǎn)量下降,這一現(xiàn)象仍然非常有可能持續(xù),但應(yīng)已在市場預(yù)期之中,產(chǎn)量的一般性下降消息對市場多頭的刺激可能減少。

3、三國橡膠理事會未采取措施以推動供應(yīng)

三國橡膠理事會(ITRC)19日表示,目前不會尋求為橡膠設(shè)定一個新的門檻價格,而該組織未采取任何措施來推動供應(yīng)。馬來西亞種植與原產(chǎn)業(yè)部部長Bernard Dompok對當前膠價感到滿意,并認為無需審視最低價,當前膠價有助于提高產(chǎn)量。

三國橡膠理事會在聯(lián)合聲明中強調(diào)需要繼續(xù)監(jiān)視全球需求狀況,以及采取適當措施應(yīng)對負面價格趨勢。

ITRC是國際橡膠聯(lián)盟(IRCo)的下屬機構(gòu),由全球三大天然橡膠生產(chǎn)國----泰國、印尼和馬拉西亞組成。該機構(gòu)利用供應(yīng)相關(guān)機制來管理價格,1月橡膠價格在每公斤3美元以上。三大產(chǎn)膠國曾在2008年12月中為橡膠設(shè)定每公斤1.35美元的最低價格,當時由于經(jīng)濟危機,橡膠價格大幅下跌。

產(chǎn)膠國缺少打壓橡膠價格的真實動機,因此此舉也屬情理之中。但我們也應(yīng)當注意到膠價受本身供求影響更大,增產(chǎn)不易,但限產(chǎn)卻相對簡單。

三、行情展望及操作建議

圖4、RU1005合約日K線圖

本周滬膠1005合約回到前期主要上升通道內(nèi),出現(xiàn)一定的短期頭部跡象。從滬膠5月合約的歷史表現(xiàn)來看,其持倉減少的過程往往伴隨的是價格下跌或回調(diào),料與5月份國內(nèi)新膠即將上市,商家清貨有關(guān)。1009合約已出現(xiàn)增倉跡象,因此我們建議目前可以采取逢高拋空的思路,考慮在25200一線做空1005合約,止損設(shè)置在25500,目標位看23000。

光大期貨 田野

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。