信貸危機引發大豆下跌 探底之路仍然漫長

行情綜述

本周美豆大幅下跌,盡管周四止跌后小幅反彈,但周五的高開低走也繼續顯示出市場疲軟的走勢。周五CBOT3月合約收在950美分至上,至本周美豆已經連續三周超過2%以上的下跌。本周CBOT豆粕與豆油同樣沒有能避免下跌的命運,同樣出現了連續三周的下跌。

本周國內市場同樣出現了較大幅度的下跌,不同的是國內表現出相應的走歲下跌,整體成交及持倉均較為較為低迷,市場走勢偏弱。豆粕同樣跟隨下跌,下跌幅度略低于美盤的跌勢,也表現出相對的抗跌;豆油周四周五連續2日出現較大幅度反彈,并沒有繼續跟隨外盤的跌勢,國內市場已經出現較強的抗跌性。

行情分析

本周豆類整體的下跌除了自身偏弱的基本面外,信貸調整及加息的預期也導致了短期市場的恐慌性,短期對貨幣政策緊縮的調整成為主導市場的主要因素。本周一央行正式上調存款類金融機構人民幣存款準備金率0.5 個百分點,同時市場傳出個別銀行被要求額外提高0.5百分點的準備金率,加息的傳言也在此時悄然而起。信貸政策可能大幅收縮的預期導致了本周商品類期貨整體的下跌。

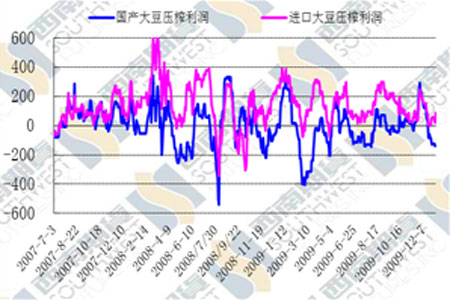

豆類自身偏弱的基本面更是加大了市場下跌的預期。根據美國農業部1月份供需報告顯示,美國大豆09/10年度產量上調至9147萬噸,出口上調至3742萬噸;巴西09/10年度產量繼續上調至6500萬噸,期末庫存上調至1777萬噸,阿根廷產量維持上月預測的5300萬噸不變,但期末庫存上調至2286萬噸。整體全球大豆09/10年度產量為25338萬噸,而消費量為23475萬噸,略過剩1863萬噸。全球期末庫存略上調至5980萬噸。美國大豆產量創出歷史新高,由于中國的需求較為旺盛,美國大豆庫存仍處在較低位,南美大豆的產量的變化成為后期大豆走勢的關鍵,從目前看南美大豆產量也將創出歷史新高,當前天氣也有利于大豆生長,干旱霜凍等天氣因素并沒有出現,南美大豆增產的預期將壓制大豆的走勢。

從CBOT大豆3月合約看,短期仍然處于下跌行情之中,950美分附近沒有形成有效支撐,市場是否會繼續試探900美分一帶仍需市場進一步的確認。我們認為市場對信貸的擔憂短期表現過激,市場在修整之后仍會回歸品種自身基本面,而豆類偏弱的基本面將難以使豆類在短期出現很大幅度的反彈,豆類市場將會經歷較為漫長的探底之路,其時間可能維持1-2個月,其下跌幅度恐難以跌破900美分,900-950美分之間震蕩尋底或將成為后期的主要走勢。

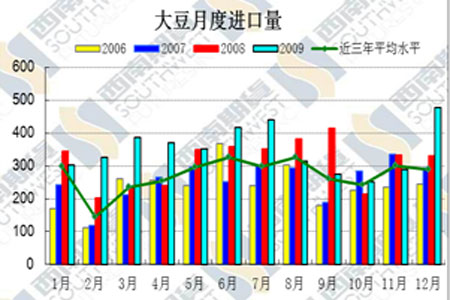

國內市場由于高度的進口依存度,美豆的走勢也影響著國內豆類的走勢。由于國內大豆減產幅度較大,在本次下跌調整之中或表現出較強的抗跌性,回調幅度會略小于美豆的下跌幅度。國內豆粕市場呈現出近高遠低的貼水結構,遠期合約對利空已經有所體驗,向下空間也不會太大,1009合約跌破2800點的可能性較小。而豆油由于其較高的庫存而且春節期間的備貨高峰也將過去,消費上也難以出現大幅上漲的可能性,因此本輪調整之中豆油下跌幅度相對較大;由于馬來西亞棕櫚油減產的預期支撐了國內棕櫚油市場,近三周棕櫚油的整體下跌幅度在豆類之中也是相對較低的,但受到豆油的拖累,棕櫚油的回調也在所難免。

數據圖表匯總

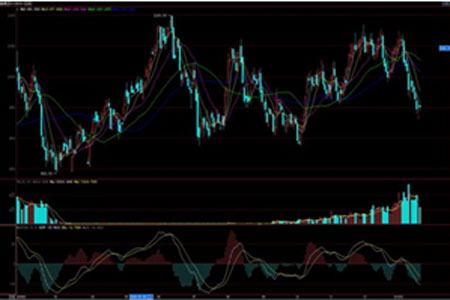

美豆3月合約日線K線圖

美豆油3月合約日線K線圖

大連大豆1009合約日線K線圖

豆油1009合約日線K線圖

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。