新浪財經(jīng) > 期貨 > 正文

政策逢變增加市場風(fēng)險 銅價高位還將有所反復(fù)

報告要點(diǎn):

受政策面影響,稍有企穩(wěn)的市場人氣再起波瀾,銅價波動亦有所加劇。

中國一系列收緊流動性及奧巴馬政府限制銀行業(yè)務(wù)政策舉措使包括銅在內(nèi)的大宗商品價格承壓,并且后期仍將是銅價面臨的主要不確定因素。

全球經(jīng)濟(jì)仍繼續(xù)向好,中國經(jīng)濟(jì)數(shù)據(jù)再成亮點(diǎn),但在政策逢變的市場環(huán)境下,趨好經(jīng)濟(jì)數(shù)據(jù)對市場人氣影響表現(xiàn)出兩面性。

美元長期走勢趨弱,但當(dāng)前因政策不確定因素的存在,短期美元避險功能再度得以體現(xiàn),后期在相對高位運(yùn)行的可能性較大。

LME銅庫存繼續(xù)攀高,市場開始擔(dān)心除中國以外的需求恢復(fù)不及預(yù)期樂觀,龐大的庫存如得不到消化必將成為銅價的潛在利空因素。。

當(dāng)前政策因素的不確定、經(jīng)濟(jì)走勢對市場人氣的雙面影響及美元短期反彈走勢下,銅價在高位將有所反復(fù),市場風(fēng)險亦有所加劇。

一、行情回顧

LME三個月期銅

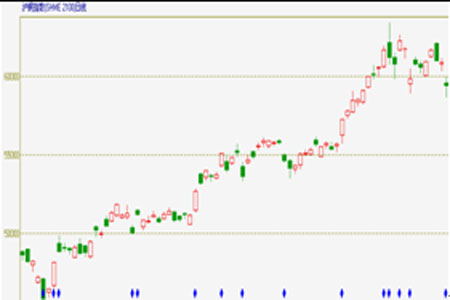

滬銅指數(shù)

經(jīng)歷前期劇烈波動后,本周初銅價有所企穩(wěn),不過之后受宏觀政策因素影響持續(xù)走低。LME三個月期銅周初最高至7625美元/噸,周三、周四兩個交易日均出現(xiàn)較大跌幅,周內(nèi)最后一個交易日出現(xiàn)反彈,周收盤與前一周基本持平;滬銅呈現(xiàn)沖高回落走勢,滬銅指數(shù)最高創(chuàng)出62119周內(nèi)高點(diǎn)后逐步走低,周收盤59401點(diǎn),較前一周收低1157點(diǎn),跌幅2.26%。

二、周內(nèi)影響銅價走勢主要因素分析

(一)宏觀政策

中國一系列收緊流動性政策舉措無疑是近期包括銅在內(nèi)的大宗商品價格的主要壓力,從加大貨幣回籠數(shù)量到提高央行票據(jù)貼現(xiàn)利率,之后意外上調(diào)金融機(jī)構(gòu)存款準(zhǔn)備金率,短期內(nèi)頻繁的政策操作增添了再度激發(fā)了市場的擔(dān)憂情緒。而本周傳言央行要求商業(yè)銀行停止1月份剩余信貸發(fā)放再次激起波瀾,之后官方出面澄清消息系無中生有,但市場對中國提前加息預(yù)期增強(qiáng),并對剛剛走出低谷的經(jīng)濟(jì)是否能經(jīng)得起政策考驗(yàn)表示擔(dān)憂。另奧巴馬政府限制銀行業(yè)務(wù)政策亦給予市場人氣較大打擊,并成為周四全球股市及大宗商品價格聯(lián)動下跌的直接誘因。

近期政策面成為打壓包括銅價在內(nèi)的大宗商品價格回落的主要因素,亦是后期影響銅價走勢的最不確定因素所在。從當(dāng)前經(jīng)濟(jì)形勢和官方政策舉措來看,刺激政策退出和預(yù)防通脹將是主要經(jīng)濟(jì)國家和地區(qū)的主要政策取向。

(二)宏觀經(jīng)濟(jì)

本周中國公布的經(jīng)濟(jì)數(shù)據(jù)繼續(xù)成為亮點(diǎn),國家統(tǒng)計局周四公布的2009年第四季度和年度經(jīng)濟(jì)運(yùn)行情況稱,第四季度國內(nèi)GDP增長10.7%,全年增長實(shí)現(xiàn)8.7%的增長,宣布“保八”目標(biāo)圓滿完成,并且增幅超出市場8.5%的預(yù)期。此外工業(yè)產(chǎn)值、固定投資增長、消費(fèi)水平等關(guān)鍵指標(biāo)均有不俗表現(xiàn),物價水平方面CPI、PPI121月份均轉(zhuǎn)為正值。歐美經(jīng)濟(jì)數(shù)據(jù)除就業(yè)市場外亦整體呈現(xiàn)趨好走勢,制造業(yè)繼續(xù)實(shí)現(xiàn)擴(kuò)張,零售業(yè)繼續(xù)好轉(zhuǎn)。

經(jīng)濟(jì)形勢趨好走勢一方面對包括銅在內(nèi)的大宗商品價格形成利多支持,但另一方面市場擔(dān)心其成為刺激政策退出和避免通脹政策提供支持,對市場人氣影響表現(xiàn)為兩面性。

(三)美元走勢

美元指數(shù)

近期美元反彈亦使包括銅在內(nèi)的大宗商品價格承壓,本周美元指數(shù)上漲1.104點(diǎn)至78.277點(diǎn),周內(nèi)最高創(chuàng)出78.814的五個月高點(diǎn)。

除技術(shù)反彈外,我們認(rèn)為政策的不確定性成為支持美元反彈的最主要因素,正如前面所說,刺激政策推出和預(yù)防通脹將成為主要國家和地區(qū)政策的主趨勢,而市場對脆弱的經(jīng)濟(jì)能否適應(yīng)政策轉(zhuǎn)變表示擔(dān)憂,美元避險概念再度有所提升。我們堅持美元長期走勢趨弱的觀點(diǎn)不變,但因政策不確定因素的存在,短期美元避險功能還將有所體現(xiàn),后期在相對高位運(yùn)行的可能性較大,不過上方期望空間不高。

(四)庫存分析

LME每日庫存

上期所每周庫存

據(jù)LME每日公布的庫存數(shù)據(jù)顯示,截止1月22日,LME庫存為534200噸,處于去年3月份以來高點(diǎn)水平;上海期貨交易所周度庫存數(shù)據(jù)顯示,截止1月22日當(dāng)周銅庫存較前一周減少3280噸至973208噸,仍居于歷史均值偏上水平。盡管中國的購買力依然強(qiáng)勁,但在不斷攀高的庫存數(shù)據(jù)外,市場開始擔(dān)心除中國以外特別是歐、美、日等發(fā)達(dá)經(jīng)濟(jì)體對銅需求的恢復(fù)不及預(yù)期樂觀,同時我們亦認(rèn)為如果龐大的庫存如得不到消化必將成為銅價的潛在利空因素。

三、行情總結(jié)與展望

綜上分析,我們認(rèn)為經(jīng)濟(jì)趨好走勢及美元長期趨弱等銅價的基礎(chǔ)支撐因素依然存在,但當(dāng)前政策因素的不確定、經(jīng)濟(jì)走勢對市場人氣的雙面影響及美元短期反彈走勢下,銅價在高位將有所反復(fù),市場風(fēng)險亦有所加劇。操作上建議投資者輕倉參與,逢低做多為宜。

西部期貨 李國

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。