豆油位于十字路口 重回漲勢尚需時日

2010年初,在市場對跨年度行情抱有樂觀前景的情況下,油脂三劍客卻在1月7日開始了一輪大幅下跌行情,其間多次出現了暴跌、跳空下跌的行情,豆油甚至出現了七連陰的罕見行情。隨著油脂回到本輪上漲行情的起點,一時之間,關于調整還是轉勢的爭議之聲再起,可以說,豆油價格已然到了一個十字路口,未來的豆油行情,將會如何演繹?

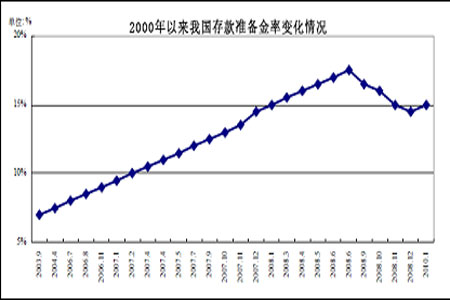

流動性或將繼續緊縮,市場調控擔憂再現

自2009年年底,隨著央行大規模地回購票據行動的開展,央行票據利率出現意外上漲,之后央行宣布,自1月18日起上調金融機構人民幣存款準備金率0.5個百分點,這是繼2008 年9-12月繼續4 次下調存款準備金率之后首次進行上調。雖然此舉凍結市場資金只有3000億元,但出臺時間出乎了市場的預料,市場開始擔憂國家貨幣政策微調加速。隨后,市場情緒關于調控的擔憂開始加劇,尤其是在近期,關于國家提高印花稅、嚴控貸款投放量等市場傳聞不斷,市場獲利了結心態加強。

由于2010年我國仍實行適度寬松的貨幣政策,加上廣義貨幣M2增幅和信貸增量目前已經基本定調,分別為17%和7.5萬億元,雖然與09年相比有所調整,但流動性仍然充裕。預計2010年我國通脹預期仍將延續,且出口將恢復正增長,年內貨幣政策微調很可能繼續出臺,而且時間還可能會早于市場預期,商品市場仍將受到影響,未來回調風險依然存在。

就油脂本身而言,國家調控擔憂也存在于市場。由于國家通過08、09年的大規模收儲政策,對于市場價格調控能力大大增強,而受國家輪出油脂的影響,油脂價格受到一定壓制。除此之外,由于近半年來國家對于進口油脂油料加強了調控,油脂的政策影響進一步增強。

寬松供應格局下,南美大豆增產利空有待消化

大豆:繼09年初干旱之后,南美產量有了恢復性增長。根據油世界預估,阿根廷2010年初大豆產量將增至4800萬噸,09年初為3200萬噸;巴西大豆產量預計增至6370萬噸,08年為5740萬噸;巴拉圭預計收獲670萬噸大豆,09年為390萬噸,產量均出現了大幅增長。尤其是在USDA1月報告再度調高南美單產之后,大豆增產利空仍在持續。

菜籽:油世界預計全球09/10年度油菜籽產量為5950萬噸,高于08/09年度的5820萬噸。但從目前各國公布的情況來看,增加的原因主要來源于歐盟國家,如烏克蘭等。而對于主要出口國,如加拿大、澳大利亞,都預計有一定幅度減產。

棕櫚:根據現階段市場資料顯示,由于10萬公頃油棕櫚樹重植計劃、洪水造成的實質性減產,2010年馬來西亞棕櫚油產量可能低于今年的1750萬噸;而對于印尼,油世界表示,印尼2010年棕櫚油產量可能達到2240萬噸,高于09年產量2070萬噸。那么,從兩大主產國的情況來看,僅有10%左右的增幅,若后期天氣有變造成減產,棕櫚油供應情況可能偏緊。

棉籽:根據Informa最新預估,美國棉花種植面積達到1000萬英畝,高于美國農業部預測的913萬英畝。而就國內情況而言,市場現有評估認為,明年國內棉花種植會出現一定的恢復性增長,大致在8200畝左右。那么,從國內棉花種情況來看,與08年相比,棉籽供應不會有太大的變化。

其它油籽如花生、葵花籽等,由于種植面積的下降,產量仍有一定幅度減少。據美國農業部發布的最新報告顯示,09/10年度(6月到次年5月)印度花生產量預計為510萬噸,比上年的630萬噸減少12%。可以說,近年來,小品種油籽的產量下降已形成一定趨勢,在種植面積的轉化中,大豆、菜籽等大油籽種植面積長期處于增長態勢。

由于市場對于南美增產大豆上市帶來的市場壓力的擔憂、對美豆種植面積繼續增長的預期以及馬來西亞棕櫚油庫存增長超出市場意料的打擊,當前處于這些基本面利空因素壓制的時期,預計還需要通過一段時間的消化。

壓榨利潤開始回落,套保壓力逐漸消化

由于沿海豆油及豆粕價格的下跌,而進口大豆到港成本總體穩定,沿海油廠初榨環節收益普遍回落,但繼續處于盈利狀態。根據國家糧油信息中心監測數據顯示,目前油廠初榨環節平均加工收益為240元/噸,連續第14周盈利。如果考慮到較低的前期企業大豆收購價格及相對堅挺的豆粕價格,部分豆油成本大約在7000元/噸。

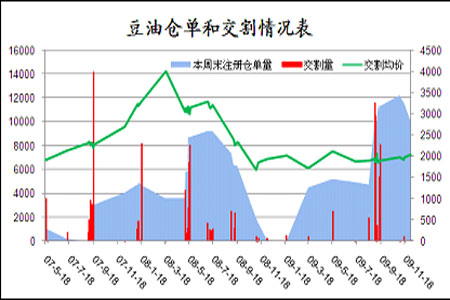

由于09年四季度以來油脂的價格的持續走高,豆油、菜油等油脂套保數量大增,油脂倉單數量持續增長、變動頻繁,連一向很少出現倉單的棕櫚油也有了1000張以上的倉單數量。可以說,現貨市場當前處于消化庫存周期中,加上之前國家的控制物價的措施,市場備貨熱情受到打擊,國內中間及終端貿易環節備貨要求不高,成交的清淡制約了油脂價格。但是,隨著油脂價格的下跌以及中間環節庫存的消耗,未來的投機需求和實際需求會逐步抬頭。

資金與規律:短期壓力,中期潛在利多

雖然近期基金將減持豆油多單,但是,受美國大豆出油率下降、棕櫚油產量增長放慢等因素影響,全球植物油庫存并不寬松,在南美大豆豐產利空影響消化之后,基金很可能恢復增持多單。對于未來市場,筆者認為,只要基金凈持倉能較長時間維持在2-2.5萬及以上水平,豆油仍可維持看好。但是,隨著目前豆油持倉的持續回落,短期利空影響顯現。

從油脂走勢的歷史性規律來看,筆者認為,油脂在1月份普遍處于震蕩下跌的態勢,雖然油脂短期在較好的經濟數據的提振下有所穩定,但是上行動能仍有不足,預計將較長時間內處于震蕩態勢,甚至可能再度下探。當3、4月份南美大豆銷售進入旺季之時,油脂價格有望擺脫壓制,再度走高。

總而言之,以筆者的觀點來看,當前市場處于積極地消化利空因素之中,無論是周邊宏觀市場還是豆油自身的基本面,推動上行的因素尚有不足;從技術上來看,目前還處于空頭氛圍之中,“雙頂”壓力尚未釋放完畢。此外,由于資金的推動,豆油的行情波動加劇,在短期內出現小單邊行情可能加大。

中瑞金融:悠悠

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。