流動性逐漸縮緊 新年度棉價將趨于合理

一、行情回顧

(一)國內期貨市場

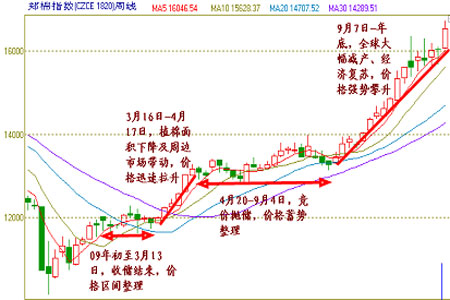

棉花在經歷了08經濟危機大幅下跌后,受全球植棉面積減少、產量下降,經濟復蘇等因素影響,2009/10年度棉花價格走出了一波超級牛市行情,鄭棉價格創出自04年上市以來的歷史高位,鄭棉指數較去年最低點上漲64%,美棉指數較08年低點上漲90%。具體情況如下:(見圖1)

圖1:鄭棉指數周K線分段分析圖

第一階段:收儲結束,價格區間整理(2009年初-3月13日)

收儲是國家調控棉花價格的重要手段之一。 2008年以來,為了穩定下滑的棉花市場,支撐經濟危機后陰跌不止的棉花價格,維持棉花企業、紡織企業、棉農的三方利益,08/09年度中國分別以22萬噸、100萬噸、150萬噸三次完成新棉收儲,累計收儲量達272萬噸,占全國棉花產量的三分之一。09年1月至3月正值收儲接近尾聲,隨著收儲工作即將結束,經濟形勢仍存在較大不確定性,出口行業受重創,下游消費萎靡不振,收儲短期支撐作用逐漸趨弱,各方面壓力較大,價格在此期間展開震蕩整理走勢。

第二階段:周邊市場帶動,價格迅速拉升(3月16日-4月17日)

3月初,在各國政府全力出臺的一系列刺激經濟政策的作用下,世界經濟成功實現軟著陸。各大銀行紛紛提前通報第一季度前兩個月的良好盈利狀況;3月底,美國政府宣布19家大金融機構的壓力測驗已接近尾聲,此時國際金融大環境好轉的推動下,全球大宗商品和各國股市展開壓抑已久的反彈,棉價順應周邊市場的上漲趨勢展開了第一輪的迅速拉升行情。短短六周時間鄭棉指數從11873漲至13284,上漲1411點,漲幅為12%。

第三階段:競價拋儲,價格蓄勢整理(4月20日-9月4日)

前期大量收儲推動棉價走高,紡織企業無力承受高棉價,穩定棉價是紡織服裝復蘇的基礎,為了控制棉價的大幅上漲,國家競價拋售國儲棉,同時前期植棉面積炒作該一段落,利多暫時出盡,對盤面價格壓制作用明顯。在經歷了前期的快速拉升,價格在此期間得到修正,多空雙方均保持觀望態度,迎接新棉上市。

第四階段:利好不斷,價格強勢拉升(9月7日-09年底)

新棉收割期我國大部分棉花主地區延續連陰雨,對新棉的質量及產量產生較大影響,加大全國新棉減產的預期。同時,在各國的一致努力下,全球形勢逐漸明朗,美國經濟逐漸回暖,第三季度GDP環比增長3.5%,結束了四連跌的局面。我國經濟走勢出現V型反轉。在基本面和整個宏觀環境的推動下,大宗商品開始了全面加速上漲,棉花受世界大幅減產刺激下,價格強勢拉升,鄭棉指數由13292沖高至16732,較年初上漲43%,創出棉自04年上市后的最高價格。

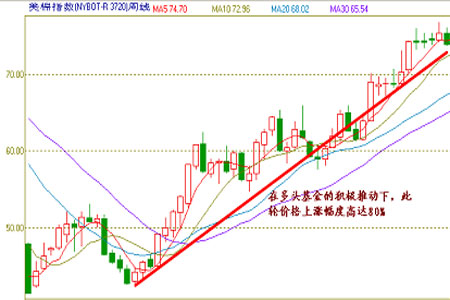

(二)國際期貨市場

09/10年度,受全球經濟復蘇、世界棉花主產國種植面積下降導致棉花大幅減產推動,美棉總體走勢類似于鄭棉,截至年底,CFTC凈多比創下歷史新高,在多頭基金的拉動下,美棉指數階梯型抬升,從年初47.14強勁上揚至年末76.76,上漲幅度為63%。(見圖2)

圖2:美棉指數周K線走勢分析圖

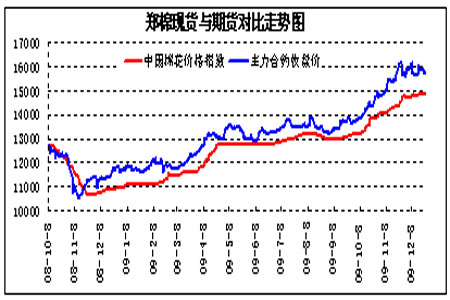

(三)國內現貨市場

09/10年受棉花產量大幅下降,主產區天氣嚴重影響新棉質量、推遲上市時間,新疆棉運輸難等因素影響,現貨市場供應緊俏,供應渠道單一,多以儲備棉為主。但由于現貨市場惜售心理嚴重,同時,內銷形勢大好,市場看漲情緒濃厚,囤貨情況嚴重,市場上資源緊缺,此形勢下,單靠儲備棉并無法穩住棉價。現貨價格推高期價,期價反作用與現貨價格,全年現貨價格強勢上漲。其中,中國棉花價格指數從年初10966元/噸上漲至年末14860元/噸,上漲3894元/噸,漲幅為36%。

圖3:鄭棉現貨與期貨對比走勢圖

二、2010年影響棉價因素分析

(一)宏觀經濟形勢——繼續實施積極的財政政策和適度寬松的貨幣政策

繼08年積極的財政政策和寬松的貨幣政策,在一系列刺激消費政策的帶動下,今年我國居民消費增長迅速。據國家統計局統計數據,1-10月,全國社會消費品零售總額同比增長15.3%,扣除價格因素,實際增長達到17.2%。與以往相比,我國的居民消費和內需拉動取得了巨大進步。伴隨而來的是,市場對通脹預期及退出政策等熱點話題明顯升溫,對明年的經濟政策走向產生懷疑。就相關問題,溫總理近日發表講話時提到,中央經濟工作會議明確表示明年仍將保持宏觀經濟政策的連續性和穩定性,繼續實施積極的財政政策和適度寬松的貨幣政策,經濟刺激政策過早退出可能導致前功盡棄。同時,中共中央政治局會議發出明確信息:一是前所未有的將促進消費需求置于“調結構”的突出位置;二是擴大消費需求的重點更加明確和具體;三是擴大消費的政策操作思路開始轉向治本層面。

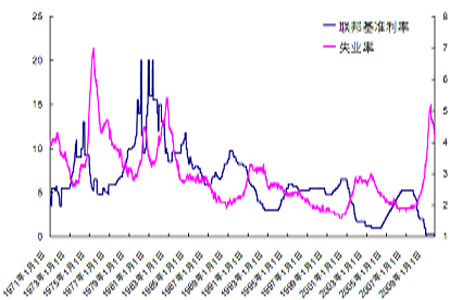

同時,我們也應看到,隨著2010年中后期通脹壓力的不斷加大,各國政府或將退出刺激經濟政策,陸續開始加息。隨著美國等國家的加息,中國必將在下半年展開一輪加息動作,屆時將對整個紡織行業的信貸等造成一定影響,會減緩紡織行業的整體發展速度。

綜上所述,隨著全球經濟形勢的好轉及我國經濟政策的延續,明年上半年內銷形勢仍然看好,紡織業內需仍將保持增長態勢,消費的恢復將帶動產業更好更快發展,對價格形成有力支撐。但下半年,若開始加息動作,將對校友需求產生較大影響,一定程度上壓制價格走勢。

圖4:聯邦基準利率與美國失業率

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。