ذآہثط”(c¨¢i)½›(j¨©ng) > ئعط› > صخؤ

LLDPEصشذسضّ´؛¼¾ذذاé

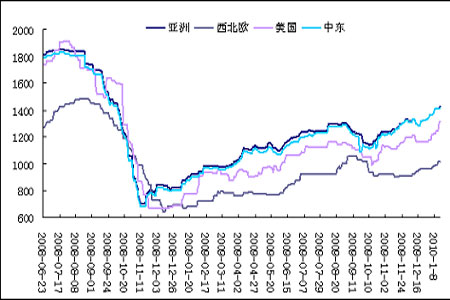

،،،،½üئع£¬ LLDPE 1005؛د¼sہ^ہm(x¨´)شع12000¸½½üةددآصûہي£¬³ة½»أ÷ï@·إ´َ£¬³ض‚}(c¨،ng)´َ·ùشِéL(zh¨£ng)£¬60بص¾ù¾€¸½½üµؤظI±Pف^éغxـS،£±M¹ـز»ذ©±يدَ”µ(sh¨´)“(j¨´)ï@ت¾ؤ؟ا°ذèاَ²»حْ£¬µ«ëSضّ´؛¼¾µؤµ½پي£¬ح¬•r(sh¨ھ)´؛جىپيإRا°×îگ؛ءسجىڑâز²شع½ٌ¶¬د¯¾يب«‡ّ(gu¨®)´َ²؟·ضت،…^(q¨±)£¬éقr(n¨®ng)ؤ¤دûظM(f¨¨i)شِ¼سءثذ©بثڑ⣬¶ّ°üرbؤ¤·½أوذèاَف^é„‚ذش£¬ثùزش׃»¯²»´َ،£أہˆAµؤ×ك„ف(sh¨¬)¶جئعƒب(n¨¨i)ز²³ت¬F(xi¨¤n)·´ڈح(f¨´)صًتژ¾ضأو،£µ«ئنéL(zh¨£ng)ئعظHضµع…„ف(sh¨¬)بشخ´¸ؤ׃£¬سحƒr(ji¨¤)شع80أہˆA¸½½üةددآصًتژ£¬ك@ذ©¶¼é¬F(xi¨¤n)ëA¶خثـءدصًتژذî„ف(sh¨¬)„“(chu¨¤ng)شى—l¼£¬é´؛¼¾ذذاéµؤرف׃¼‰(j¨ھ)„eشِ¼س»I´a،£ثùزش¹PصكصJ(r¨¨n)飬ثـءدصلjل„ضّ´؛¹(ji¨¦)ةد¹¥ذذاé،£شزٍبçدآ£؛

،،،،1.پ†ضقززد©تذˆِ(ch¨£ng)ƒr(ji¨¤)¸ٌزہب»±£³ض·€(w¨§n)ضذسذة

،،،،±M¹ـشسحµّئئ80أہشھ£¬پ†ضقززد©تذˆِ(ch¨£ng)½»ح¶é_ت¼قD(zhu¨£n)µ£¬تذˆِ(ch¨£ng)“ْ(d¨،n)‘nذؤ‘B(t¨¤i)سذثùةœط£¬پ†ضقززد©تص±P¾S³ض·€(w¨§n)¶¨،£ززد©½K¶ثسأ‘ô·Qپ†ضقززد©تذˆِ(ch¨£ng)½üئعq„ف(sh¨¬)ك^ںل£¬شسحµؤ×كـ›؛حذإظJص²كµؤع…¾oŒ¢•(hu¨¬)é´ث´خص{(di¨¤o)صû؛َجل¹©ف^؛أµؤظIüc(di¨£n)،£پ†ضقززد©تذˆِ(ch¨£ng)بشسذبص±¾·½أوµؤض§“خ£¬زٍ?y¨¤n)éبص±¾½K¶ثسأ‘ôشعŒ¤صز1000‡چ2شآ½»¸¶´¬ط›£¬سةسعءر½âرbضأé_¹¤آتئ«µح£¬îA(y¨´)س‹(j¨¬)پ†ضقززد©¹©‘ھ(y¨©ng)¾oڈˆاé›rŒ¢ز»ض±³ضہm(x¨´)ضء2010ؤêµعز»¼¾¶ب،£

،،،،ةدسخشءدت¯ؤXسحةْ®a(ch¨£n)س¯جئ½؛⣬؛َتذت¯ؤXسحبشŒ¢×كڈٹ(qi¨¢ng)£¬Œ¢حئةLLDPEةْ®a(ch¨£n)³ة±¾،£ت¯ؤXسحصغثمLLDPEةْ®a(ch¨£n)³ة±¾10484شھ/‡چ،£7042ت¯»¯³ِڈS¾ùƒr(ji¨¤)12011شھ/‡چ،£

،،،،زٍ؛َئعضذ–|¼°±±پ†µط…^(q¨±)Œ¢•(hu¨¬)ضً²½كM(j¨¬n)بëززد©رbضأ™zذق±بف^¼¯ضذµؤ•r(sh¨ھ)ئع£¬؛َئعپ†ضقززد©¹©‘ھ(y¨©ng)·½أو؟ةؤـ•(hu¨¬)³ِ¬F(xi¨¤n)±بف^¾oڈˆµؤ¾ضأو£¬ءيحâشسح¸كخ»£¬دآسختذˆِ(ch¨£ng)ˆش(ji¨،n)ح¦ةدذذ£¬ززد©ƒr(ji¨¤)¸ٌ؛َئعبشŒ¢•(hu¨¬)¾S³ضئ«ةدث¼آ·

،،،،2.شعأہˆA»ضڈح(f¨´)×كـ›¾ضأودآ£¬سحƒr(ji¨¤)سذحûص¾·€(w¨§n)80´َêP(gu¨،n)

،،،،ڑWضقرëذذ²»³ِزâءدµطذû²¼£¬¾S³ض¬F(xi¨¤n)ذذ»ùœت(zh¨³n)ہûآتشع1.0%µؤڑvت·µحüc(di¨£n)²»×ƒ،£ا°ز»جى£¬أہآ“(li¨¢n)ƒ¦(ch¨³)¹«²¼µؤز»·فضطزھ›Q²كزہ“(j¨´)خؤ¼ï@ت¾£¬أہ‡ّ(gu¨®)½›(j¨©ng)ْ(j¨¬)ہ^ہm(x¨´)œط؛ح¸ؤةئازڈح(f¨´)جKأو”U(ku¨°)´َ£¬²»ك^×îêP(gu¨،n)وIµؤ¾حکI(y¨¨)؛ح·؟µط®a(ch¨£n)تذˆِ(ch¨£ng)زہب»،°µحأش،±£¬é±¾شآµ×µؤأہآ“(li¨¢n)ƒ¦(ch¨³)×hد¢•(hu¨¬)×hµى¶¨ءث،°²»×ƒ،±»ùص{(di¨¤o)،£ك@ذ©زٍثط¶¼µى¶¨ءثأہˆAضءةظشعµعز»¼¾¶بëyزشصوص×كڈٹ(qi¨¢ng)”[أ“ؤ؟ا°éL(zh¨£ng)ئعظHضµµؤ¾ضأو،£

،،،،3.½›(j¨©ng)ْ(j¨¬)شعغکُاضذڈح(f¨´)جK£¬شسحذèاَسذحûشع½ٌؤêŒچ(sh¨ھ)¬F(xi¨¤n)شِéL(zh¨£ng)

،،،،أہ‡ّ(gu¨®)ؤـش´اéˆَ(b¨¤o)تً(EIA)1شآ12بص¹«²¼µؤˆَ(b¨¤o)¸وï@ت¾£¬®”(d¨،ng)ا°¼¾¶بب«اٍت¯سحبصذèاَء؟Œ¢شِéL(zh¨£ng)2.1%ضء8518بf(w¨¤n)ح°£¬îA(y¨´)س‹(j¨¬)ك@Œ¢زîI(l¨«ng)½ٌؤêب«ؤêت¯سحدûظM(f¨¨i)ء؟شعكBہm(x¨´)ƒةؤêدآ»¬؛َت×´خŒچ(sh¨ھ)¬F(xi¨¤n)ب«ؤêشِéL(zh¨£ng)،£

،،،،µعز»¼¾¶بصجژسعشسحµؤذèاَحْ¼¾£¬أہ‡ّ(gu¨®)ةجئ·ئعط›½»ز×خ¯†T•(hu¨¬)(CFTC)”µ(sh¨´)“(j¨´)ï@ت¾£¬؛ـ¶à´َ‘ô³´¼زشعسحƒr(ji¨¤)ةضء70أہشھ؛َ³ضہm(x¨´)بëتذ£¬ض§³ضسحƒr(ji¨¤)إتة£¬ح¬•r(sh¨ھ)ضذ‡ّ(gu¨®)³ةéب«اٍ½›(j¨©ng)ْ(j¨¬)ڈح(f¨´)جKµؤزاو؛َ£¬Œ¦(du¨¬)شسحµؤذèاَز²³ت¬F(xi¨¤n)´َ·ùشِéL(zh¨£ng)‘B(t¨¤i)„ف(sh¨¬)،£ضذ‡ّ(gu¨®)×÷éµع¶´َؤـش´دû؛ؤ‡ّ(gu¨®)£¬‘ھ(y¨©ng)تذˆِ(ch¨£ng)ذèاَ£¬شعص¸®5850ƒ|أہشھµؤ´ج¼¤دآ£¬شسحكM(j¨¬n)؟عء؟2009ؤê„“(chu¨¤ng)ذآ¼o(j¨¬)ن›،£¸ù“(j¨´)×ٍجى؛£êP(gu¨،n)؟‚¾ضµؤ³ُ²½”µ(sh¨´)“(j¨´)£¬2009ؤêشسحكM(j¨¬n)؟عء؟ك_(d¨¢)µ½2.038ƒ|‡چ£¬أ؟جى´َ¼s410بf(w¨¤n)ح°£¬ƒôظڈ(g¨°u)ظIء؟ك_(d¨¢)µ½1.987ƒ|‡چ،£

،،،،4.ت¯»¯ƒr(ji¨¤)¸ٌˆش(ji¨،n)ح¦£¬ض§“ختذˆِ(ch¨£ng)

،،،،ضذت¯»¯شآضذت¯سح×شب¥ؤê12شآé_ت¼µ½±¾شآ³ُ£¬³ضہm(x¨´)ةدص{(di¨¤o)ƒr(ji¨¤)¸ٌ£¬Œ¦(du¨¬)تذˆِ(ch¨£ng)ذؤہيµؤض§“خ×÷سأ²»بف؛ِز•،£ëmب»سحƒr(ji¨¤)•؛•r(sh¨ھ)µّئئءث80أہˆA£¬دآسخ½سط›ز»°م£¬´َإْء؟½سط›ف^ةظ£¬µ«شعئعط›ƒr(ji¨¤)¸ٌ»طرa(b¨³)جّ؟صب±؟ع؛َ£¬ظQ(m¨¤o)ز×ةجذؤ‘B(t¨¤i)ع…·€(w¨§n)£¬ہ^ہm(x¨´)µحƒr(ji¨¤)’پط›µؤزâدٍœpبُ£¬ظQ(m¨¤o)ز×ةجµحƒr(ji¨¤)½سط›ةشسذشِ¶à£¬تذˆِ(ch¨£ng)ˆَ(b¨¤o)ƒr(ji¨¤)سذثù×ك¸ك،£îA(y¨´)س‹(j¨¬)ت¯»¯؛َتذ´َ·ùدآص{(di¨¤o)µؤ؟ةؤـذش²»´َ£¬تذˆِ(ch¨£ng)بشŒ¢•(hu¨¬)رسہm(x¨´)صًتژذî„ف(sh¨¬)µؤ‘B(t¨¤i)„ف(sh¨¬)،£é´؛¹(ji¨¦)ا°؛َµؤہة×ِ؛أœت(zh¨³n)‚ن،£

،،،،5.´َةجثùLLDPE×¢ƒش(c¨¨)‚}(c¨،ng)†خ´َ·ùœpةظ

،،،،¾كَwپي؟´£¬±¾شآةç•(hu¨¬)ژى(k¨´)´و¾S³ضص³£ î‘B(t¨¤i)£»‡ّ(gu¨®)®a(ch¨£n)ط›ش´·½أو£¬ëmب»شآ³ُت¯»¯ز»¶بژى(k¨´)´وةدة£¬µ«تاشع²ةب،½µƒr(ji¨¤)»ٍتا’ىإئµؤ´ظنNتض¶خ؛َ£¬ژى(k¨´)´و»طµ½ص³£ث®ئ½£»كM(j¨¬n)؟عءد·½أو£¬كM(j¨¬n)بë12 شآ؛َ£¬أ؟ضـ¾ùسذز»¶¨”µ(sh¨´)ء؟µ½ط›آ آ„£¬ئنضذ²»·¦كh(yu¨£n)رَط›ش´£¬µ«تا“(j¨´)²؟·ضظu¼ز·´ًپ£¬ئن´َ²؟·ضط›ش´´¬ئعزر½›(j¨©ng)±»حئكtضءأ÷ؤêؤê³ُ£¬زٍ´ثؤ؟ا°¬F(xi¨¤n)ط›ژى(k¨´)´و²»¶à،£

،،،،´َةجثù‚}(c¨،ng)†خشع±¾شآé_ت¼¼±„،œpةظ£¬بç¹ûك@کسµؤاéذخؤـ³ضہm(x¨´)دآب¥£¬„ف(sh¨¬)±طŒ¦(du¨¬)تذˆِ(ch¨£ng)ذؤہيک‹(g¨°u)³ةف^´َس°ي‘،£¶ّ»ط»\ظY½ً¼°س††خہm(x¨´)س†µباé›rت¹µأب¥ؤêؤêµ×ذèاَاهµ£¬µ«ëSضّ2010 ؤêµؤµ½پي£¬1-3 شآ·فتذˆِ(ch¨£ng)ذèاَŒ¢سذحûضً²½»ضڈح(f¨´)£¬ءيحâ–|أث×شسةظQ(m¨¤o)ز×µؤ½¨³ة£¬¼ڈ؟—/·رb/حو¾ك/ثـءدضئئ·µب¾ùشعءمêP(gu¨،n)¶گذذءذضذ£¬½oسè³ِ؟عژ§„س(d¨°ng)¾ق´َµؤةج™C(j¨©)،£

،،،،‚}(c¨،ng)†خ”µ(sh¨´)ء؟

،،،،6.¼¼ذg(sh¨´)أو؛†(ji¨£n)زھ·ضخِ

،،،،دآˆD؟´³ِ£¬ثـءدéL(zh¨£ng)ك_(d¨¢)1ؤê¶àµؤصًتژإتةذذاéبششعرسہm(x¨´)£¬شع½ًبعخ£™C(j¨©)×îئDëyµؤب¥ؤ꣬ز²›]ح£ض¹ئندٍةدµؤ²½·¥£¬±M¹ـضذح¾زٍسحƒr(ji¨¤)µؤ´َ·ùص{(di¨¤o)صû¶ّتـس°ي‘µؤµ«شع³ة±¾ض§“خدآ£¬ثـءدƒr(ji¨¤)¸ٌت¼½KشعذذکI(y¨¨)µؤڈح(f¨´)جKضذضً²½×ك³ِµح¹ب£¬¶ّ³ُآ¶إ£تذ¶ثؤك،£دàذإ½›(j¨©ng)ك^×î½ü1شآ·فµؤص{(di¨¤o)صû×ك„ف(sh¨¬)؛َ£¬كM(j¨¬n)ز»²½·eذî„س(d¨°ng)ؤـ£¬éؤê؛َµؤہة×ِ؛أؤـء؟إc•r(sh¨ھ)égةدµؤœت(zh¨³n)‚ن،£³ُ²½îA(y¨´)س‹(j¨¬)خ´پيƒة‚€(g¨¨)شآƒب(n¨¨i)سذحûجô‘ً(zh¨¤n)ةد·½14000-15000µؤڈٹ(qi¨¢ng)×èء¦…^(q¨±)سٍ،£

،،،،؟‚½Y(ji¨¦)£؛ز»·½أو£¬ت¯»¯ژى(k¨´)´وت¼½K±£³ضشعص³£ئ«µحث®ئ½£¬ںo(w¨²)أ÷ï@نNتغ‰؛ء¦ض®دآكm•r(sh¨ھ)حئqƒr(ji¨¤)¸ٌزâش¸ڈٹ(qi¨¢ng)ءز£¬تذˆِ(ch¨£ng)تـµ½³ة±¾ض§“خ¶ّہ^ہm(x¨´)دٍ؛أ،£ءيز»·½أو£¬أہˆAµؤبُ„ف(sh¨¬)Œ¢éسحƒr(ji¨¤)ضط·µ80´َêP(gu¨،n)جل¹©ف^´َض§³ض،£ثùزششع3شآµ×ا°£¬LLDPEسذحûص¹é_ز»²¨ةد¹¥ذذاé،£خز‚ƒŒ¢تأؤ؟زش´،£

،،،،ضذبً½ًبع£؛سêفص

ذآہثآ•أ÷£؛´ثدûد¢دµقD(zhu¨£n)فd×شذآہث؛د×÷أ½َw£¬ذآہث¾W(w¨£ng)µافd´ثخؤ³ِسع‚÷كf¸ü¶àذإد¢ض®ؤ؟µؤ£¬²¢²»زâخ¶ضّظح¬ئنس^üc(di¨£n)»ٍ×CŒچ(sh¨ھ)ئنأèتِ،£خؤصآƒب(n¨¨i)بفƒH¹©…¢؟¼£¬²»ک‹(g¨°u)³ةح¶ظY½¨×h،£ح¶ظYصك“(j¨´)´ث²ظ×÷£¬ïL(f¨¥ng)ëU(xi¨£n)×ش“ْ(d¨،n)،£

¾W(w¨£ng)سرشu(p¨ھng)ص“

- ،¾تض™C(j¨©)،؟ ب¤خ¶ظR؟¨ ؛أû

- ضذھ„(ji¨£ng)سأ‘ô ةْبص ×ِ„س(d¨°ng)®‹

- ،¾سخ‘ٍ،؟ أâظM(f¨¨i)دآفd½KکOPK

- زوضاسخ‘ٍ „س(d¨°ng)×÷ ¸‚(j¨¬ng)ثظ ½اة«

- ،¾ض÷î}،؟ أہإ®ژ›¸ç أûـ‡

- ·اض÷ء÷ ہثآگغاé ض÷î}ژى(k¨´)

- ،¾ظR؟¨،؟ ؤمدٌؤؤڈˆأ÷ذاؤک

- ½Y(ji¨¦)»éصˆ(q¨«ng)¼ي ةْبصظR؟¨ Œ¦(du¨¬)آ“(li¨¢n)

- ،¾âڈآ•،؟ ؛ح¼إؤ¯صf·ضتض

- ذؤشعجّاéشعں ×شسذïwدè

- ،¾ٹتک·،؟ ٹؤ«éTشظئطذ™C(j¨©)

- ٹW°حٌR¶à·½أوض§³ضآت¼s50%

- ،¾د²ذإ،؟ ؤمµؤصصئ¬„س(d¨°ng)ئًپي

- سؤؤ¬¸مذ¦ Œ‘صو ‘c¹(ji¨¦)بص

- ،¾¶جذإ،؟ ´؛¹(ji¨¦)ب¤خ¶¶جذإ

- ²»شS„س(d¨°ng)£¬إeئًتضپي£،صJ(r¨¨n)×R(sh¨ھ)

- ،¤ ±ار×---±ار×---½â›Qأîصذ

- ،¤إ®ذشطSذط--´َµ½¼â½ذ(ˆD)

- ،¤؟ع³ô¨D؟ع³ô¨Dسذأîصذ£،

- ،¤ؤذبثرa(b¨³)ؤIڈٹ(qi¨¢ng)ؤI--ةٌئوأîصذ

- ،¤½Y(ji¨¦)ت¯²،--×îذآلt(y¨©)سچ £،

- ،¤ ×ِ‚€(g¨¨)׌إ®بث¼µ¶تµؤإ®بث

- ،¤¶ْأ@--¶ّْQ--‡ّ(gu¨®)ëHذآح»ئئ

- ،¤¸كرھ‰؛،ھ،ھسِ‡ّ(gu¨®)ëH؟ثذا

- ،¤جاؤٍ²،--‡ّ(gu¨®)ëH½KکOح»ئئ£،

- ،¤ث®¹ûœp·ت----ش½³شش½تف£،

- ،¤¸كرھ‰؛----صً؛³أط·½£،

- ،¤جاؤٍ²،--زبچu»ضڈح(f¨´)ذآح»ئئ

- ،¤ £±ؤêظچ£±£°ؤêµؤهXˆD

- ،¤±ار×---±ار×---ذ،ذؤ°©×ƒ

- ،¤´ٍ؛ô‡£--ذ،ذؤâ§ثہ(ˆD)

- ،¤ؤذبثد´ؤIرa(b¨³)ؤI--„eEسأثژ