全球經濟出現持續回暖 2010年PTA行情依然樂觀

一、2009年回顧

年初中東緊張局勢推動國際油價連續三個交易日上漲,漲幅高達25%,這帶動全球商品期貨市場多數品種全線大漲。鄭州PTA期貨也由此開始了第一輪上揚行情,并在2月10日達到短期高點后開始回落調整。經過近一個月的下跌,3月上旬至6月中旬,PTA期貨再次經歷了沖高回落。之后,PTA期貨不改整體上行態勢,在市場供應緊缺及國際油價上漲的推動下,在8月初上行至09年高點。不過,由于受下游需求疲軟的制約,直至9月底PTA期貨連續下滑。國慶長假后,國際油價受經濟數據利好及美元走軟的推動下重回每桶70美元上方,這帶動大宗商品期貨全面上漲,PTA期貨節后開盤也大幅走高,一改之前的跌勢,開始一路震蕩上行。

圖1:2009年PTA行情走勢圖

二、行情分析

1、宏觀經濟

①、國家為刺激經濟推出的四萬億投資;

②、作為中國十大產業振興規劃之一的石化產業振興規劃的推出;

③、2009年美元的單邊下滑,從年初的89附近到年底最低跌至74附近;

④、紐約原油期貨價格由年初的32美元/桶附近反彈至年底的80美元/桶左右;

在經歷了2008年下半年百年一遇的金融危機后,09年全球各國相繼開始了寬松貨幣政策和大幅度的刺激經濟的行動,這使得大宗商品經過08年的暴跌之后開始企穩并開始反彈。

2、供需基本面

①、PX產能增加PTA原料供應充裕。2009年中國和中東地區有多套PX生產裝置建設投產,具體包括中海油84萬噸/年的惠州裝置、福建聯合石油化工的70萬噸/年的泉州裝置、大連福佳大化的70萬噸/年的裝置、中石化上海石化60萬噸/年的裝置、中石油烏魯木齊的100萬噸/年的裝置、阿曼的81.9萬噸的芳烴裝置和科威特77.4萬噸的PX裝置等。中國審議通過的石化行業振興規劃首批獲批的石化項目也包括PX在建工程,如福建煉化70萬噸/年PX裝置、惠州PX裝置、上海石化和烏魯木齊的PX裝置。審核通過的項目政府將給予貼息6%的優惠政策予以扶持。另外,中國新建PX項目還有騰龍芳烴(漳州)有限公司80萬噸/年對二甲苯工程。

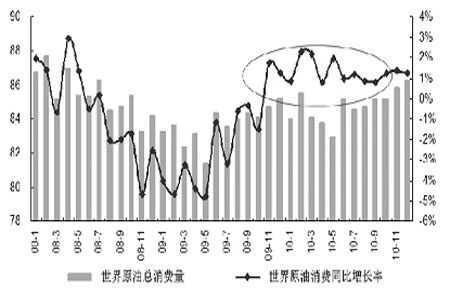

②、作為原油的下游衍生品,PTA期貨行情不可避免的受到國際油價波動的影響,原油需求最差的時期已經過去。

圖2:世界原油總消費量及同比增長率

③、2009年,下游聚酯市場基本上與PTA價格同步漲跌。在下半年的需求旺季,雖然PX和PTA自身產能的擴張壓制了PTA行情走勢,但在聚酯庫存偏低,整體產銷形勢較好的背景下,聚酯市場行情的走高對PTA期價上漲的支撐更為明顯。

三、2010年行情展望

整體來看,對于2010年的行情,我們依舊保持較為樂觀的態度,主要基于以下幾點:

1、是全球經濟出現持續回暖,中國經濟今年也順利實現“保8”的預定目標,這是行情上漲的重要前提因素。

2、通脹預期愈演愈烈,整個2009年,各國政府為應對危機而采取的量化寬松貨幣政策以及低利率政策為未來通脹的侵襲埋下了重大的隱患,在資金流動性充沛的市場中,資產價格無疑將被層層推高。

3、終端紡織服裝行業出口形勢漸入“暖春”,出口的好轉將帶動上游產品需求的增長和價格走高。

但是需要在新的一年關注全球刺激經濟計劃的退出和PTA供應的大幅提高、全球經濟仍有危機的爆發等潛在的因素等,這些將會會影響PTA的上漲走勢。

格林期貨上海營業部 王超

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。