緊縮貨幣政策及USDA報告雙重壓力豆類延續跌勢

DCE豆類市場一周評述:緊縮貨幣政策及USDA報告雙重壓力 豆類延續跌勢

本周國內外豆類市場延續下跌走勢。雖然周一在美元跌原油漲及周邊股市反彈帶動下,豆類價格出現反彈,但反彈動力明顯偏弱。之后受周二USDA報告意外利空及中國人民銀行調高存款準備金率引發整體商品價格普跌的雙重打壓,美豆出現暴跌并由此帶動國內豆類全線下挫。

USDA報告結果意外利空。雖然此前預期美豆產量會上調,但由于畝產由此前預測的43.3蒲上調至創紀錄的44蒲,高于平均預期的43.601蒲,美豆2009年最終產量上調至33.61億蒲,高于11月報告預測的33.19億及平均預期的33.38億蒲。雖然如市場預期壓榨量上調1500萬和出口量上調3500萬蒲,但由于產量大幅上調,美豆年終庫存僅小幅上調100萬蒲至2.45億蒲,高于市場平均預期的2.35億蒲。南美方面,巴西產量預測上調200萬至6500萬噸。報告結果奠定市場近期看空基調。

除報告利空打壓外,中國上調存款準備金率引發市場對中國及全球將實行緊縮貨幣政策的擔憂,由此引發市場資金進一步撤離。

在美豆和南美產量預測利空及政策風險猶存的情況下,預計美豆仍會繼續下跌尋支持。但自新年以來價格跌幅已下跌近1美元以上,短期進一步下跌動能減弱,在沒有基本面新消息出現之前,預計美豆暫時會陷于弱市震蕩行情,本周低點將成為短期支撐位,1000美分成為近期阻力。后期關注焦點仍為南美天氣、基金操作動態以及全球經濟發展情況對原油美元的影響。

國內豆類期價受美豆暴跌及國內緊縮貨幣政策打壓也延續下跌走勢,而進口豆到港量不斷增加進一步打壓豆類尤其是粕油價格。但價格跌至技術關鍵支持位(大豆3900、豆粕2850、豆油7450)后進一步下跌動能也減弱。不過,在美豆弱市震蕩及國內缺少基本面支持情況下,國內豆類行情即使出現反彈,幅度也不會很大。本周低點將成為短期重要支持位,而價格上行阻力位分別為:大豆3950至4000、豆粕2950-3000、豆油7600-7000。預計市場短期將延續弱市震蕩行情。操作上建議震蕩區間內維持日內短線操作。重點關注國內后續政策的出臺及外盤豆類走勢。

現貨方面:近日粕油價格下跌導致產區油廠收購價格由前期穩定狀態出現小幅下跌。產區油廠開機率較低,除粕油價格下跌影響外,暴風雪阻礙運輸也影響油廠開工率。周四東北納入補貼范圍大豆壓榨企業名單公向社會公布,內蒙古11家,遼寧18家,吉林16家,黑龍江81家。由于黑龍江大多油廠壓榨利潤下降暫時停機,而遼寧地區油廠還未正式啟動政策的關措施,所以名單公布暫時對市場影響不大,市場成交仍清淡。但中長期看,補貼油廠收購大豆的政策將有利于吸引國產大豆進入壓榨領域,這將對國內豆價提供潛在支撐。本周進口豆分銷價格跌至3800元。本周豆粕現貨價格跌至3350-3500元,較上周下跌約150-200元。美豆下跌導致豆粕價格重心下移。但由于油廠前期預售合同量較大,油廠庫存壓力有限,而飼料企業近期面臨補庫需求,這些將限制價格下跌空間。本周國內豆油現貨價格跟隨期價大幅回落,周跌幅達100-300元。期現貨價格下挫情況下貿易商采購熱情進一步下降,市場觀望心理增強。豆油現貨供應總體仍保持充足,而需求仍略顯不振(雖然預期節前仍會有一輪備貨高峰)。春節前國家為保障市場供應將采取穩定物價措施并會在必要時拋儲植物油和大豆壓制短期豆類品種價格。

進口豆到港方面,本周海關最新數據顯示,12月進口豆量達478萬噸,高于11月的289萬噸,環比增65.39%,年比同期增45.28%。2009年全年進口量4255萬噸,年比增加13.7%。預計1月進口量430-450萬噸。12月植物油進口量71萬噸,較上月降7.07%,但年比同期仍增3.74%。全年進口總量9164046噸,年比同期增加12.78%,創歷史新高。

CFTC交易商持倉報告: 基金減持豆類凈多單 增持玉米凈多單

CFTC交易商持倉報告顯示截止2010年1月12日一周投機基金期貨持倉情況:

總持倉 增減 多單 增減 所占比例(%) 空單 增減 所占比例(%) 凈持倉 上周凈持倉

大豆 438758 14454 115981 -13618 26.4 53622 11832 12.2 62359 87809

豆粕 164952 1365 50917 -2896 30.9 24330 -428 14.7 26587 29025

豆油 212395 5585 51454 -2052 24.2 26963 3148 12.7 24491 43230

玉米 1113057 80528 344016 16129 30.9 70883 6976 6.4 273133 263980

小麥 382064 18765 76399 4146 20.0 99948 7069 26.2 -23549 -20626

CBOT玉米大豆季節走勢圖

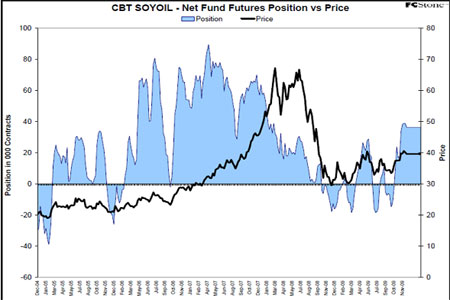

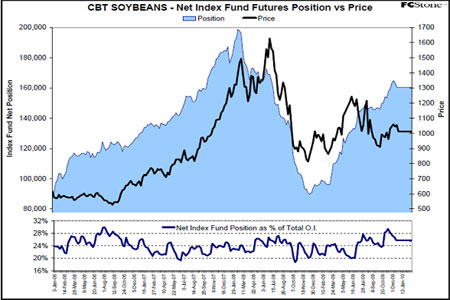

CBOT投機基金及指數基金凈持倉情況

DCE豆類市場一周評述:緊縮貨幣政策及USDA報告雙重壓力 豆類延續跌勢

本周國內外豆類市場延續下跌走勢。雖然周一在美元跌原油漲及周邊股市反彈帶動下,豆類價格出現反彈,但反彈動力明顯偏弱。之后受周二USDA報告意外利空及中國人民銀行調高存款準備金率引發整體商品價格普跌的雙重打壓,美豆出現暴跌并由此帶動國內豆類全線下挫。

USDA報告結果意外利空。雖然此前預期美豆產量會上調,但由于畝產由此前預測的43.3蒲上調至創紀錄的44蒲,高于平均預期的43.601蒲,美豆2009年最終產量上調至33.61億蒲,高于11月報告預測的33.19億及平均預期的33.38億蒲。雖然如市場預期壓榨量上調1500萬和出口量上調3500萬蒲,但由于產量大幅上調,美豆年終庫存僅小幅上調100萬蒲至2.45億蒲,高于市場平均預期的2.35億蒲。南美方面,巴西產量預測上調200萬至6500萬噸。報告結果奠定市場近期看空基調。

除報告利空打壓外,中國上調存款準備金率引發市場對中國及全球將實行緊縮貨幣政策的擔憂,由此引發市場資金進一步撤離。

在美豆和南美產量預測利空及政策風險猶存的情況下,預計美豆仍會繼續下跌尋支持。但自新年以來價格跌幅已下跌近1美元以上,短期進一步下跌動能減弱,在沒有基本面新消息出現之前,預計美豆暫時會陷于弱市震蕩行情,本周低點將成為短期支撐位,1000美分成為近期阻力。后期關注焦點仍為南美天氣、基金操作動態以及全球經濟發展情況對原油美元的影響。

國內豆類期價受美豆暴跌及國內緊縮貨幣政策打壓也延續下跌走勢,而進口豆到港量不斷增加進一步打壓豆類尤其是粕油價格。但價格跌至技術關鍵支持位(大豆3900、豆粕2850、豆油7450)后進一步下跌動能也減弱。不過,在美豆弱市震蕩及國內缺少基本面支持情況下,國內豆類行情即使出現反彈,幅度也不會很大。本周低點將成為短期重要支持位,而價格上行阻力位分別為:大豆3950至4000、豆粕2950-3000、豆油7600-7000。預計市場短期將延續弱市震蕩行情。操作上建議震蕩區間內維持日內短線操作。重點關注國內后續政策的出臺及外盤豆類走勢。

現貨方面:近日粕油價格下跌導致產區油廠收購價格由前期穩定狀態出現小幅下跌。產區油廠開機率較低,除粕油價格下跌影響外,暴風雪阻礙運輸也影響油廠開工率。周四東北納入補貼范圍大豆壓榨企業名單公向社會公布,內蒙古11家,遼寧18家,吉林16家,黑龍江81家。由于黑龍江大多油廠壓榨利潤下降暫時停機,而遼寧地區油廠還未正式啟動政策的關措施,所以名單公布暫時對市場影響不大,市場成交仍清淡。但中長期看,補貼油廠收購大豆的政策將有利于吸引國產大豆進入壓榨領域,這將對國內豆價提供潛在支撐。本周進口豆分銷價格跌至3800元。本周豆粕現貨價格跌至3350-3500元,較上周下跌約150-200元。美豆下跌導致豆粕價格重心下移。但由于油廠前期預售合同量較大,油廠庫存壓力有限,而飼料企業近期面臨補庫需求,這些將限制價格下跌空間。本周國內豆油現貨價格跟隨期價大幅回落,周跌幅達100-300元。期現貨價格下挫情況下貿易商采購熱情進一步下降,市場觀望心理增強。豆油現貨供應總體仍保持充足,而需求仍略顯不振(雖然預期節前仍會有一輪備貨高峰)。春節前國家為保障市場供應將采取穩定物價措施并會在必要時拋儲植物油和大豆壓制短期豆類品種價格。

進口豆到港方面,本周海關最新數據顯示,12月進口豆量達478萬噸,高于11月的289萬噸,環比增65.39%,年比同期增45.28%。2009年全年進口量4255萬噸,年比增加13.7%。預計1月進口量430-450萬噸。12月植物油進口量71萬噸,較上月降7.07%,但年比同期仍增3.74%。全年進口總量9164046噸,年比同期增加12.78%,創歷史新高。

CFTC交易商持倉報告: 基金減持豆類凈多單 增持玉米凈多單

CFTC交易商持倉報告顯示截止2010年1月12日一周投機基金期貨持倉情況:

|

|

總持倉 |

增減 |

多單 |

增減 |

所占比例 (%) |

空單 |

增減 |

所占比例 (%) |

凈持倉 |

上周凈持倉 |

|

大豆 |

438758 |

14454 |

115981 |

-13618 |

26.4 |

53622 |

11832 |

12.2 |

62359 |

87809 |

|

豆粕 |

164952 |

1365 |

50917 |

-2896 |

30.9 |

24330 |

-428 |

14.7 |

26587 |

29025 |

|

豆油 |

212395 |

5585 |

51454 |

-2052 |

24.2 |

26963 |

3148 |

12.7 |

24491 |

43230 |

|

玉米 |

1113057 |

80528 |

344016 |

16129 |

30.9 |

70883 |

6976 |

6.4 |

273133 |

263980 |

|

小麥 |

382064 |

18765 |

76399 |

4146 |

20.0 |

99948 |

7069 |

26.2 |

-23549 |

-20626 |

CBOT玉米大豆季節走勢圖

CBOT投機基金及指數基金凈持倉情況

光大期貨 趙燕

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論