年會專題:2010年中國聚乙烯市場趨勢發布

一、 國際PE市場走勢回顧

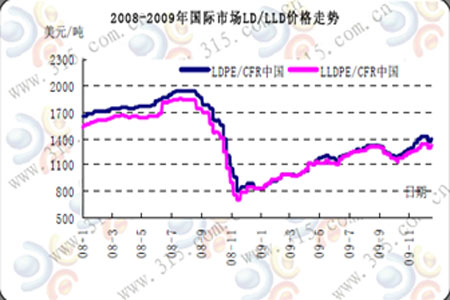

國際LD/LLD市場走勢回顧

從以上圖形中可以看出,在全球經濟復蘇的大環境下,國際市場全年呈上升趨勢,線性/高壓全年運行區間為825-1400美金,較年初上漲70%偏弱,低壓注塑由年初的775美金上升至1170美金,漲幅50.96%,中空由年初775美金漲至1203美金,漲幅55.23%,膜由年初的825漲至1250美金,漲幅51.51%。

國內LD/LLD走勢回顧

國內HDPE市場回顧

就2009年全年來看,國內熔指2高壓由年初的8200元/噸上漲至年末的12700元/噸,漲幅為54%強,熔指2線性由年初的8000-8100元/噸上漲至年末11500元/噸,漲幅43%強,低壓各品種漲幅在25-35%。

國內LD/LLD全年走勢分為四個階段

第一階段:需求拉動,PE演繹慢牛行情(1月1日至8月中旬)

第二階段:六大新增產能供應利空市場深幅下跌(8月中旬至9月下旬)

第三階段:需求增加強勢上行高壓/線性創下年內高點(9月30日至12月底)

國內HDPE走勢分段行情

一、低價位需求拉動市場震蕩上行(1月上旬至4月上旬)

二、需求減弱市場震蕩下行(4月上旬至9月下旬)

三、低位需求轉強市場震蕩上行(9月下旬至12月底)

2009年影響市場主力因素分析

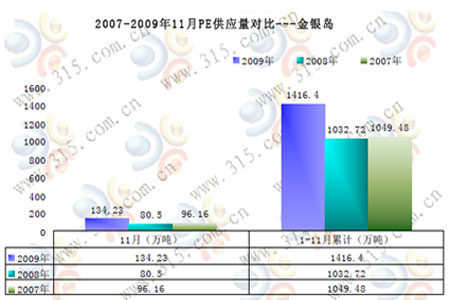

1、2009全年需求好于預期

全年需求大于預期,2009年1-11月較去年同期供應總量增大37.15%

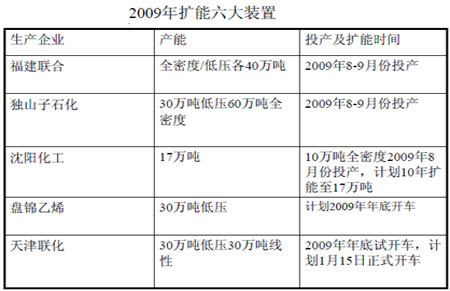

2、國內擴能因素

2005-2010年為國內PE繼1995-1997年后第二個擴能高峰,產能增幅為15%-21%,至2010年擴能逐步接近尾聲。就各品種來看,高壓擴能集中在2005-2007年,增幅為54%左右,線性/低壓集中在2009-2010年,增幅分別為76%和40%。

3、對需求預期偏低,全年低庫存運作

4、國家拉動經濟政策寬松

經過金融危機的洗禮,全世界包括中國在內的國家為穩定市場,制定了一系列有利于經濟恢復的政策方針。

影響2010年市場的因素分析

1、需求繼續穩定增長

2、供應繼續增大

3、經濟復蘇道路坎坷中國宏觀調控難度增大

4、原油/乙烯有望延續漲勢

伴隨著金融危機后經濟的緩慢恢復,2009年原油整體趨勢上揚,WTI全年運行區間33.98-80.4美元/桶,布倫特全年運行區間39.55-79.61美元/桶,WTI全年漲幅60.55%,布倫特全年漲幅56.6%。受經濟前景樂觀/美原油庫存減少/伊朗軍隊控制伊拉克油井等利好消息提振,WTI/布倫特油價分別在11月底12月初創下年內高點。就歐美經濟來看,2010年仍處于逐步震蕩恢復階段,開發新能源/增加新產業的要求需要原油運行在一個偏高位置,2010年原油有望延續2009年上漲趨勢,百元關口突破力度較強,2010年高點較2009年高點有約50%左右的漲幅。

5、進口關稅的調整

倍受矚目的中國-東盟自由貿易區將于2010年1月建成。自2010年1月1日起,中國和東盟十國有90%的產品將施行貿易“零關稅”。這是中國對外建立的第一個自由貿易區,其成員包括中國和東盟十國,其中東盟十國又包括:“老六國”文萊、印度尼西亞、馬來西亞、菲律賓、新加坡、泰國以及“新四國”柬埔寨、老撾、緬甸和越南。

2010年國內供應繼續增大,隨著歐美等市場消化能力恢復,進口量整體應低于2009年,回歸2008年水平;要國家穩定發展經濟的大政方針下,需求面繼續穩定增長,為2010年延續2009年牛市行情提供基礎,但整體漲幅應弱于2009年。就各階段行情而言,2010年1-3月份延續2009年9月30號以來的上漲趨勢,4月份隨著農地膜需求的結束,有望迎來繼2009年9月30號后的第一輪大幅回調。就品種來看,無后續增產壓力的高壓仍是強勢品種,與線性全年平均價格的分離度保持在1500-1800元/噸,部分高壓年漲幅有望保持在30%以上,低壓因國內擴能較多加上缺少政策面利好,全年走勢弱于高壓/線性,10年低點有望運行在10000元/噸以下。

金銀島高級分析師-周瑞俠

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論