新年度國內燃油繼續向多

2009年是繼全球金融危機后的第一年,全球各國先后出臺的救市政策初見成效,商品期貨成為投資者和投機者的寵兒,部分商品價格反彈超過前期價格60%。回顧2009有著不錯的業績,展望2010有很多未知,還將思索探尋。

一、美元指數

(一)、回顧2009年美元走勢

第一季度強,后三季度弱的局面。

(二)、2009年下半年美元指數大事件簡要

5月擔憂美國政府將擴大發債規模,彌補1.8萬億預算赤字。美元指數跌1.5%,本月表現為1985年3月來最差。

7月15日下破80美元持續的支持,7月31下破前期低點,75美元附近有望再得支持。

8月在77美元處得到支持,價格在80美元之下,展開橫盤整理,從美元指數周線及月線上看,還有一定下跌空間,調整還不充分,但同時也要看到,實體經濟復蘇,價格下跌減緩。

9月低匯率的美元有利于美國出口貿易,擴張海外市場。

10月伴隨全球經濟恢復,澳元帶領下加息,歐洲其他國家陸續加入到加息隊伍中。加息導致美元和其他貨幣的利差擴大。

11月美元全球主導地位被動搖,部分經濟體已陸續減低美元儲備比例。一個以美元為主的多幣種外匯儲備體系將有可能成為發展趨向。

12月美國報告數據均好于預期,如就業數據、消費者信心指數、零售數據等。推動美元指數大幅飆升至76附近。

(三)、展望2010年美元走勢:

美元美元長期仍持續弱勢,短期將獲支持反彈。

美元指數反復驗證75美元的支持,最終在12月伴隨美元大幅飆升,為2009年畫了一圓滿的句號。但后市不容樂觀,美元指數即強勢反彈后首次遇到77阻力價位,多空對抗激烈不分伯仲,有部分多單獲利離場觀望,行情進入震蕩區間,上沖動能減弱。2010年美元以80美元為軸心震蕩。

圖1:美元指數周K線圖

圖2:美元指數月K線圖

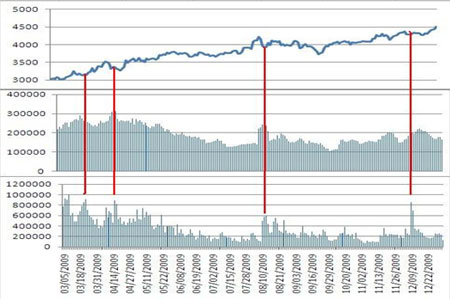

二、美國原油

(一)、回顧2009年美國原油走勢

2月觸底40美元/桶后震蕩上行。

(二)、2009年下半年原油大事件簡要

5月美元指數跌破80美元。庫存報告顯示原油供應大幅減少,且OPEC宣布維持產量不變。OPEC秘書長5月29日稱,預計年底前油價會升至每桶70-75美元。美國原油庫存5月下滑了逾12%。朝鮮再度試射導彈。

7月經濟恢復的預期間接推動油價上漲。各經濟數據回暖,原油市場需求預期提高,國際能源機構和美國能源情報署相繼調高需求預期。

8月全球石油產量已經超過石油的發現量。餾分油為市場注入新動能,美國庫存油出現下降,重建新庫存分餾油比重加大,需求將進一步走強。CFTC商業性持倉的多頭在油價回調的時候開始陸續進入市場,對長期投資者有利。8月仍處于颶風活躍季節,美國4大精煉產能基地仍受威脅。

9月在70美元/桶附近得到支持,短期均線經過調整上穿長期均線,保持多頭思路,沿周線的60日均線逢低建多倉。

10月國慶后美國原油伴隨美元指數再創新低走出一波上升行情,同時美國原油消費在冬季取暖油消費開始也出現回升,促進原油創新高。年底基金離場,交易平淡。

11月高庫存導致市場價格壓力過大。期貨價格的上漲與現貨市場需求疲軟形成鮮明對比,期價相對于現貨價格升水結構。導致原油價格長期徘徊在80美元/桶價格區間。

季節性炒作失效。今年是金融危機后的非常規年,夏季的自駕高峰并未推高原油價格,冬季的取暖消費也未達到期望值,季節性颶風對產能的影響對疲弱的需求沒有太大影響。

12月全球仍處于寬貨幣政策。基金在能源市場上堅持看漲,預期全球經濟復蘇將進一步鞏固,特別是新興經濟體增加將加速。

圖3:美國原油期貨09年價格、成交量和持倉量變化圖

(三)、展望2010年美原油走勢:

2010年將再次試探81壓力線,若成功站上將打開上行空間,否則仍將盤整格局。

圖4:美原油指數周K線圖

圖5:美原油指數月K線圖

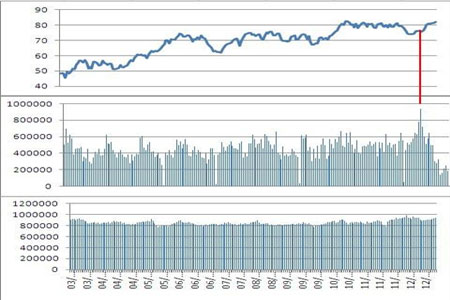

三、國內燃油

國內燃油繼續看多。

12月7日結束的中央經濟工作會議提出,明年將保持宏觀經濟政策的連續性和穩定性,繼續實施積極的財政政策和適度寬松的貨幣政策。有利于商品期貨價格穩定。

回顧2009年國內燃油反彈強于國際原油,但值得注意的是,操作上不理想,國內燃油利用換月實現價格的預期。每份合約震蕩價格區間約為100-200點,所以操作上規律性強,更適合短線或小波段操作,長線操作效果一般。

2010年,國內燃油有望繼續震蕩上行。

圖6:上海燃料油期貨09年價格、成交量和持倉量變化圖

圖7:滬燃油指數周K線圖

圖8:滬燃油指數月K線圖

格林期貨交易部 王丹

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。