新浪財經(jīng) > 期貨 > 正文

鄭糖1009與1101合約價差擴大將沖擊1000元

商品中的跨月價差問題歷來都是低風險偏好投資者十分重視的事情,而目前國內(nèi)商品期貨中,跨月價差套利比較有的投資的便是農(nóng)產(chǎn)品。目前鄭州交易所的白糖期貨的跨年度合約1009和1101合約的價差變化已然值得投資者關注。

由于1009合約與1101合約屬于兩個不同年度的合約,且1009月份的倉單不能直接轉(zhuǎn)拋到1101月份上。因此本問所討論的純以2者價差變化規(guī)律及范疇研究,而不考慮接9月倉單再轉(zhuǎn)拋到下一年度1月份上的行為。

截止2010年1月4日,1009與1101合約的價差為493元/噸,已突破歷史上(鄭糖期貨上市以來)兩者價差范疇(正489——負582元/噸),并有繼續(xù)擴大趨向。筆者認為,兩者價差在后期將繼續(xù)擴大,并可能沖擊正1000元/噸的價差。

(一)、09/10年度全球及國內(nèi)食糖供應仍保持偏緊

1、全球方面

根據(jù)權威機構的預測,09/10年度全球食糖仍將維持供求偏緊狀態(tài)。根據(jù)巴西國家商品供給公司日前公布的預測數(shù)據(jù),雖然09-10制糖年巴西的食糖供給量將創(chuàng)歷史新高,但已低于先前的預期,今年巴西雨水偏多不僅降低了甘蔗的含糖分,同時也使巴西的甘蔗收割進度放慢。

09/10年度巴西食糖產(chǎn)量預計為3575萬噸,較08/09年度增加390萬噸。出口將出現(xiàn)明顯增長,預計為2385萬噸。

至于全球第二大食糖生產(chǎn)國--印度,由于今年印度雨季推遲影響了部分地區(qū)的甘蔗種植,估計09-10制糖年印度的食糖產(chǎn)量仍滿足不了消費需求。估計09-10制糖年印度的食糖產(chǎn)量僅能達到近1,700萬噸左右的水平,遠遠滿足不了全國約2,300萬噸的消費需求。

據(jù)USDA報告,印度09/10年度食糖產(chǎn)量為1730萬噸,而食糖需求量為2350萬噸,仍需要依靠大量進口來平衡國內(nèi)供求關系。

2、國內(nèi)方面

我國09/10年度的食糖產(chǎn)量和期末庫存預計為1200萬噸和136萬噸,較07/08年度分別下降了3.5%和50.4%;09/10年度的庫存消費比預計為9.51%,較08/09年度的19.57%大幅下滑10.06%,更是創(chuàng)下三年來新低(05/06年度庫存消費比為3.74%,當時南寧地區(qū)食糖價格最高達5450元/噸,2009年12月份最高約為5000元/噸左右)。

(二)、10/11年度全球及國內(nèi)糖料播種面積預計大幅增長下的食糖供應增加

根據(jù)權威機構的預測,2010/11年度全球食糖產(chǎn)量有望出現(xiàn)恢復性增長,從而扭轉(zhuǎn)全球供求關系,食糖價格可能在2010/11年度增產(chǎn)的情況下出現(xiàn)回落。

而國內(nèi)方面,2009年12月29日,農(nóng)業(yè)部在北京召開全國種植業(yè)工作會議,按照全國農(nóng)業(yè)工作會議“兩個千方百計”、“兩個確保”的總體要求,大規(guī)模開展糧棉油糖高產(chǎn)創(chuàng)建,大規(guī)模開展園藝作物標準園創(chuàng)建,大規(guī)模開展高標準農(nóng)田建設,振奮精神,堅定信心,努力保持種植業(yè)發(fā)展的良好勢頭。

會議指出,要合理引導結構調(diào)整,糖料播種面積將恢復到2850萬畝。

(下表為國內(nèi)近幾個年度糖料播種面積及產(chǎn)量)

|

單位(萬噸、萬畝) |

07/08 榨季 |

08/09 榨季 |

09/10 榨季預測 |

增減 |

|

|

產(chǎn)量、面積 |

產(chǎn)量、面積 |

產(chǎn)量 |

|

|

全國 |

1484 、 2757 |

1243 、 2482 |

1200 、 2695 |

-43 |

|

廣西 |

937 、 1574 |

763 、 1480 |

770 |

+7 |

|

云南 |

215 、 451 |

224 、 458 |

216 |

-8 |

|

廣東 |

145 、 209 |

106 、 190 |

100 |

-6 |

|

海南 |

52 、 128 |

46 、 105 |

41 |

-5 |

|

新疆 |

61 、 134 |

41 、 92 |

38 |

-3 |

|

黑龍江 |

31 、 140 |

29 、 63 |

10 |

-19 |

|

內(nèi)蒙古 |

18 、 60 |

16 、 40 |

7 |

-9 |

|

合計 |

|

|

|

-43 |

若糖料播種面積增長到2850萬畝,比09/10年度的2695萬畝增加155萬畝,即5.75%。而相比07/08年度的2757萬畝,則增加93萬畝,按同比例來算,食糖產(chǎn)量將達到1530萬噸左右。對較預期的食糖需求量1480萬噸還要多50萬噸,食糖供求關系由偏緊轉(zhuǎn)為寬松過剩。

(三)、資金炒作下價差的擴大將放大化

在資金炒作推動下,鄭糖1009合約前20名凈持倉轉(zhuǎn)負為正,說明有多頭資金介入,因此期價連續(xù)走高,從2009年的11月底的4852元/噸上漲至2010年1月4日的5901元/噸。多頭資金的作用力不言而喻。

而1101合約上前20名凈持倉則表現(xiàn)為負值并有擴大趨向,說明主力資金并未明顯在該合約上做多,相反出現(xiàn)“拉高建空”的跡象。因此1101合約在2009年12月8日以后便表現(xiàn)為橫盤震蕩狀態(tài)。相比1009合約,表現(xiàn)為“弱勢”。

資金選擇在1009合約上做多,但在1101合約上卻傾向于做空,主要原因還在于基本面的預期與作用。目前來看外圍增量資金有繼續(xù)入場的趨向下,兩者的分化將表現(xiàn)得更明顯。

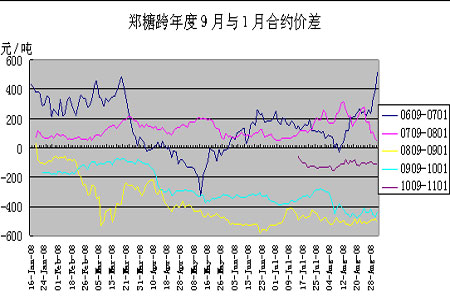

(四)、鄭糖上市以來歷年9月與下一年度1月份合約價差的表現(xiàn)規(guī)律

2009年12月31日1009與1101合約價差達到階段性最大值498元/噸。而此前9月與1月合約價差區(qū)間表現(xiàn)為負582——正489元/噸區(qū)間波動。2006年3月19日為以前價差的最大值489元/噸,2008年6月20日則是價差的最小值-582元/噸。

(下圖為鄭糖9月與下一年度1約合約價差變化圖)

(附注:此圖數(shù)據(jù)為每年1月16日至當年8月31日數(shù)據(jù),原因有兩個。一是本文不討論接9月倉單再轉(zhuǎn)拋下一年度1月份的行為;二是在鄭交所公布增加三個遠月白糖合約到9個合約之前,9月到下一年度1月16日之間二個合約并沒有同時存在,而不能討論其價差)

從價差波動規(guī)律來看,一般3——8月份兩者出現(xiàn)縮小并可能轉(zhuǎn)為負值,而9——次年2月份則表現(xiàn)為價差擴大并轉(zhuǎn)為正值趨勢。

截止2010年1月4日,1009與1101合約價差為493元/噸,突破了歷史區(qū)間上沿,并有繼續(xù)擴大趨向。

總結:

09/10年度全球及國內(nèi)食糖供求關系仍表現(xiàn)為偏緊狀態(tài),而10/11年度則預期將出現(xiàn)供求轉(zhuǎn)變,食糖的產(chǎn)量將較大程度的增長,供求關系緩和并將有所節(jié)余。

而資金的作用上,1009合約里主流資金傾向于做多,而1101合約里資金傾向于持空,這將使得2個合約價差進一步擴大,并可能沖擊1000元/噸。

中瑞金融:尼爾法

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。