新浪財(cái)經(jīng) > 期貨 > 正文

大連玉米9月與5月合約套利分析

一、 跨期套利介紹

跨期套利是指在同一市場(chǎng)同時(shí)買入和賣出相同品種,不同交割月份的期貨合約,并期望在有利的時(shí)機(jī)同時(shí)將這兩個(gè)交割月份的合約對(duì)沖平倉(cāng)獲利。套利者不關(guān)注某一個(gè)期貨合約的價(jià)格向哪個(gè)方向變動(dòng),而是關(guān)注相關(guān)期貨合約之間的價(jià)差是否在合理的區(qū)間范圍。一般情況下不同交割月份的期貨價(jià)格之間存在一個(gè)合理的價(jià)差,但是由于持倉(cāng)費(fèi)用、季節(jié)性因素、現(xiàn)貨供求狀況及人為因素等影響,使得各合約的價(jià)格存在價(jià)差,而價(jià)差經(jīng)常會(huì)超出這個(gè)合理的區(qū)間之外,這樣就給了套利者有利可圖的機(jī)會(huì),同時(shí)市場(chǎng)上套利者的這種行為也使得價(jià)差不斷縮窄,回復(fù)至正常水平,套利者再平倉(cāng),了結(jié)獲利頭寸。跨期套利分為牛市套利和熊市套利兩種形式。投資者當(dāng)預(yù)期價(jià)格將要走強(qiáng),買近拋遠(yuǎn),即是所謂的牛市套利;當(dāng)預(yù)期價(jià)格將要走弱的時(shí)候,拋近買遠(yuǎn)即是所謂的熊市套利。

二、歷史價(jià)差分析

由于玉米有很明顯的季節(jié)性特征,且9月與5月合約同屬于一個(gè)生產(chǎn)、消費(fèi)周期,所以在正向市場(chǎng)上,遠(yuǎn)期合約價(jià)格高于近期合約價(jià)格,可以考慮買入近期合約在遠(yuǎn)期合約上拋出進(jìn)行套利。首先,我們先對(duì)歷史玉米9月與5月合約之間的價(jià)差進(jìn)行統(tǒng)計(jì)分析,找尋是否存在套利的機(jī)會(huì)。

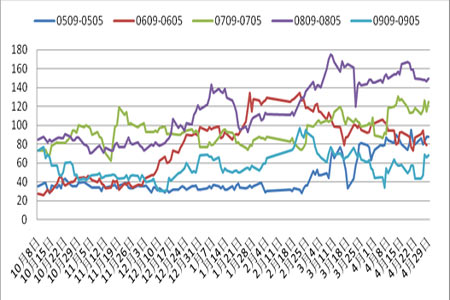

歷史9月與5月合約價(jià)差統(tǒng)計(jì)

從上圖中可以看到,由于10月新玉米剛上市,市場(chǎng)價(jià)格一般有所下跌或維持在低位,兩者價(jià)差略小;但從12月起,由于消費(fèi)旺季到來(lái)或收儲(chǔ)等各種因素作用下,兩者價(jià)差逐漸擴(kuò)大,至第二年3月初一般達(dá)到最大值。結(jié)果統(tǒng)計(jì)顯示,大連玉米期貨自上市以來(lái),9月與5月合約間的價(jià)差均值為80;大部分時(shí)間價(jià)差分布在50-120的區(qū)間范圍內(nèi)。兩者之間價(jià)差最大值出現(xiàn)在2008年合約中為175;最小值出現(xiàn)在2005年合約中為95。

三、 C1009與C1005套利分析

在正向市場(chǎng)上,遠(yuǎn)期合約價(jià)格高于近期合約價(jià)格,我們可以考慮買入近期合約在遠(yuǎn)期合約上拋出,進(jìn)行套利。但是由于資金占用成本、倉(cāng)儲(chǔ)費(fèi)、交割手續(xù)費(fèi)、交易手續(xù)費(fèi)、增值稅等交易成本的存在,只有當(dāng)遠(yuǎn)近合約的基差高于該交易成本時(shí)交易,我們才可以獲得無(wú)風(fēng)險(xiǎn)的套利收益。而截至12月15日,C1009與C1005之間價(jià)差為78,接近80的歷史價(jià)差均值,但這一價(jià)差在現(xiàn)行市場(chǎng)中是否合理,即兩者之間是否存在套利空間,我們可以就持倉(cāng)成本作下簡(jiǎn)單的計(jì)算:

|

資金占用成本 |

C1005價(jià)格*貸款年利率*期限 =1797*5.94%*4/12 =35.58元/噸 |

|

倉(cāng)儲(chǔ)費(fèi) |

玉米倉(cāng)儲(chǔ)及損耗費(fèi)為 0.6元/噸天,9月與5月交割日之間相隔4個(gè)月,約120天 0.6*4*30=72元/噸 |

|

交易手續(xù)費(fèi) |

2元/噸(雙邊) |

|

交割手續(xù)費(fèi) |

2元/噸(雙邊) |

|

檢驗(yàn)費(fèi) |

1元/噸 |

|

增值稅 |

C1009與C1005價(jià)差*13%/1.13 =8.97元/噸 |

|

總計(jì) |

121.55元/噸 |

套利區(qū)間成本核算,海通期貨研究所

由以上計(jì)算得知,兩者之間盈虧均衡價(jià)差為121.55,而目前僅為78,屬于合理的價(jià)差區(qū)間內(nèi),但遠(yuǎn)遠(yuǎn)低于跨期套利成本,而兩者價(jià)差繼續(xù)擴(kuò)大的可能性較大,為此可以采取反向套利方式,即賣出C1005合約,買入C1009合約,待價(jià)差趨于回歸均衡點(diǎn)時(shí)再同時(shí)平倉(cāng),獲取套利收益。此外要說(shuō)明的是,在反向套利中,存在著“逼倉(cāng)”等不確定因素,故不是無(wú)風(fēng)險(xiǎn)的套利行為,但考慮到玉米作為大宗商品,出現(xiàn)“逼倉(cāng)”等事件的概率較小,且當(dāng)前無(wú)論從基本面,還是合約歷史價(jià)差走勢(shì)上來(lái)分析,9月與5月合約價(jià)差都有進(jìn)一步擴(kuò)大的趨勢(shì),故可以進(jìn)行賣近買遠(yuǎn)的操作方式來(lái)獲取一定的套利收益。

海通期貨研究所 劉佳利

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。