美元影響減弱 鋅價再創新高

一、市場回顧

本周鋅價呈現反彈走勢,兩市鋅價在周五均刷新了年內新高。盡管美元在本周大幅飆升,鋅價受沖擊力度有限,市場對于有色金屬后市的樂觀情緒未變,關注鋅價刷新新高后能否進一步拓展上行空間。

表1 全球期鋅市場

|

品種 |

開盤 |

最高 |

最低 |

收盤 |

漲跌 |

|

LME3 月期鋅 |

2305 |

2450 |

2302.5 |

2410 |

+105 |

|

滬鋅 1003 合約 |

18440 |

19180 |

18305 |

19120 |

+700 |

資料來源:LME、上海期貨交易所、中信建投期貨

二、市場分析

1、美元影響減弱,鋅價再創新高

宏觀面:美聯儲議息公告顯示,維持當前基準利率于0-0.25%水平不變,并承諾在“較長一段時間內”繼續維持接近零利率水平,但美聯儲同時也承認,近期經濟出現改善跡象,尤其是就業市場。同時,美國11月銷售額、12月密歇根消費者信心指數及11月消費物價指數均超出市場預期。盡管美元在美聯儲聲明、美國經濟數據強勁以及歐洲債務憂慮仍存的情況下保持強勢上漲,不過對商品的沖擊力度有所削弱,主要還是美國經濟向好使得市場對于需求前景保持樂觀預期。

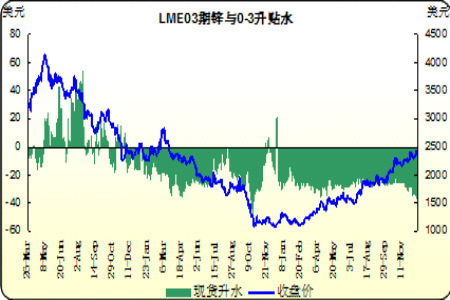

基本面方面:基本面方面,依舊保持疲軟,盡管倫鋅現貨貼水進一步擴大,不過倫鋅庫存告別增加出現減少,一度程度對鋅價構成支撐。國內方面由于運輸不暢,和上游冶煉廠商的挺價下,滬鋅周五一度刷新了年內新高,不過目前現貨幅度有所擴大,加上年末因素鋅價逼近19000元市場分歧較大。供應方面,目前眾多冶煉企業對于鋅價的樂觀情緒較為堅決,因此當鋅價下滑其出貨意愿就會受到影響。而市場參與方面,擔心年末的基金調倉,會對鋅價帶來部分沖擊。

國際鉛鋅研究小組(ILZSG)稱,2009年1-10月,全球精煉鋅市場過剩量為403,000噸,而上年同期為供應過剩66,000噸。1-10月,全球鋅庫存增加332,000噸,其中包括中國國儲局的新庫存增加159,000噸。1-10月全球精煉鋅產量同比減少5.4%至923.4萬噸, 1-10月全球精煉鋅消費量則同比下滑15.5%至883.1萬噸,今年前10個月,全球礦山鋅產量同比減少4.3%至927.5萬噸。

2、現貨市場

|

日期 |

長江有色 0# |

華通有色 0# |

上海金屬 0# |

華通與近月升貼水 |

|

091214 |

17850-18600 |

17850-18850 |

17800-17900 |

-420 |

|

091215 |

18200-18800 |

18100-19100 |

18100-18200 |

-145 |

|

091216 |

18200-18800 |

18100-19100 |

18050-18150 |

-240 |

|

091217 |

18400-19000 |

18350-19350 |

18300-18400 |

-180 |

|

091218 |

18400-19000 |

18400-19400 |

18350-18400 |

-320 |

資料來源:中信建投期貨

圖1:LME鋅價與貼水

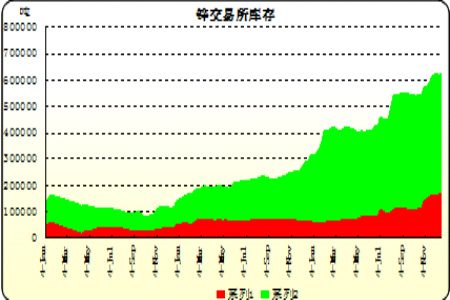

3、庫存/持倉

|

|

庫存較上周變化 |

本周庫存 |

持倉較上周變化 |

本周持倉 |

|

LME3 月期鋅 |

-825 |

456500 |

-15020 |

223049 |

|

滬鋅 |

+3225 |

171025 |

-28188 |

216274 |

注:滬鋅持倉指滬鋅各合約總持倉

4、進口盈虧

三、市場預測

本周美元與金屬價格呈現同向趨勢,主要因素美國經濟前景的進一步改善加強市場對于需求樂觀的預期,從而化解了美元大幅上漲對價格金屬的壓力。基本面方面,盡管目前市場供應寬松,不過上游冶煉廠商大多看好后市,在鋅價回落后出貨意愿減弱支撐了鋅價。

操作上,短線交投為主。

中信建投期貨研究發展部

錢燦

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。