美元反彈有望強化 滬銅上行仍將承壓

近期受到商品指數基金調倉以及美元反彈影響,倫銅承壓調整,這帶動滬銅大幅回調;其后受以及國內現貨表現較為抗跌,宏觀經濟數據利好支撐,滬銅探低回升,重回55000上方。

1、中美經濟數據向好

11 月份中國經濟數據顯示經濟復蘇勢頭穩固。11 月份工業增加值增速強勁攀升至19.2%(10 月16.1%),好于市場預期的18.2%;1-11 月份固定資產投資累計增速略有回落至32.1%,投資增速低于預期,源于基建投資項目增速有所放緩,但房地產開發投資繼續加速; 11 月份CPI 同比上漲0.6%(環比上漲0.3%),CPI 告別連續9 個月的通縮轉正,通脹憂慮重啟,這有利于資產價格上漲。

美國公布的系列數據也變現好于預期。美國商務部11日公布,美國11月零售銷售月率上升1.3%,預期上升0.7%;核心零售銷售月率上升1.2%,預期上升0.4%。當日還公布,美國10月份商業庫存月率增長0.2%,至1.3萬億美元,為2008年8月以來首次實現增長。此前,市場預計美國10月份商業庫存月率下降0.2%。另一份報告顯示,12月初美國消費者信心上升,并且達到9月份以來高點。報告顯示,美國12月密歇根大學消費者信心指數初值升至73.4,預期為68.8,11月為67.4。隨著非農就業數據改善,零售數據和消費者指數回升,美國經濟復蘇態勢持續。

2、美元強化反彈趨勢

惠譽國際評級(Fitch Ratings)12月8日表示,因希臘財政狀況惡化,將希臘信貸評級由A-下調至BBB+,前景展望為負面,這是十年來惠譽首次將希臘評級降至A級之下。同時標準普爾決定把希臘及西班牙列入負面觀察名單。這令歐元持續承壓。

美國零售銷售和消費者信心指數初值均好于預期,增強了美聯儲將提早升息的預期,刺激美元全盤大漲。同時,大宗商品價格走低,進一步對美元漲勢推波助瀾。

目前市場關注即將公布的美聯儲利率決議,這將決定美元是否能維持當前漲勢。考慮到美國11月非農就業數據良好,預計FOMC也可能強調經濟正在持續復蘇,并朝著暗示退出緊急經濟刺激措施的方向再邁一步,這些可能提升市場有關美聯儲加息時間提前的預期,并利好美元走勢。

短線美元指數反彈至20周均線,將有所承壓,但預計下方5周均線支撐較強,美元有望延續反彈走勢,這將令金屬市場繼續承壓。

3、指數基金調倉 銅價面臨壓力

近期商品指數基金調倉問題受到市場關注,預計2010年Dow Jones—UBS商品指數基金持有銅比重會從目前的11.3%下滑至7.6%。按以往經驗,指數基金調倉的影響一般集中反映在12月后兩周和1月初。

預計道瓊斯UBS此次調倉,銅的倉單賣出量將占銅持倉的13%,鋅和鎳賣出占2%,鋁占1%。目前道瓊斯UBS銅合約是針對紐約商品期貨交易所(Comex),而并非流動性更強、合約標的金屬量更大的倫敦金屬期貨交易所(LME),因此其影響遠沒有13%這個比例看起來那么大。據麥格理估計,鋅和銅所遭受的拋售規模最大,數量均為21-22萬噸。鋁的拋售量可能達到17-18萬噸。麥格理測算,上述拋售規模分別相當于鋅年需求量的2.1%,銅需求量的1.3%,考慮到要在如此短期內進行拋售,規模較為可觀。

目前距2010年1月的基金調倉還有近一個月的時間,預計商品指數基金調倉階段,銅價上行將繼續承壓。

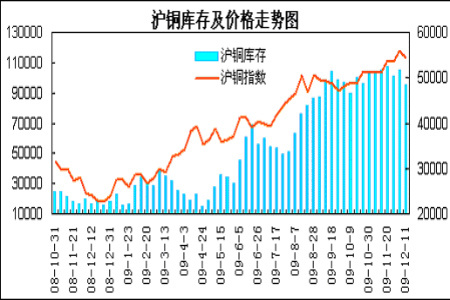

4、上海庫存減少 比價有所回升

截至12月11日上期所銅庫存為9.57萬噸,較前一周減少9034噸。臨近交割期,現貨出現小幅升水,這使得上海銅庫存出現明顯減少。目前國內現貨市場看多情緒仍較濃厚,現貨價格表現較為抗跌,這限制了滬銅期價的回落空間,內外盤比價呈現逐步回升。

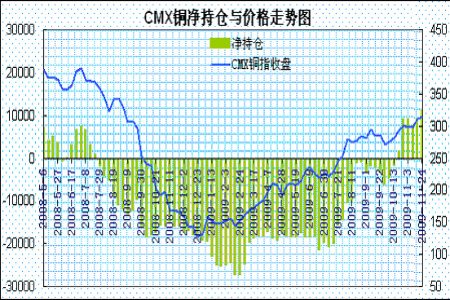

5、CFTC銅凈多持倉增加

截止12月8日當周CFTC銅期貨分類持倉報告顯示,基金多頭增倉1669手至48128手,空頭增倉263手至28769手,凈多持倉為12626手。多空雙方出現增持,市場對目前銅價的分歧較為明顯,銅價高位震蕩加劇;凈多持倉繼續增加,也表明基金繼續看好未來銅價走勢。

總體上,近期中國以及美國公布的經濟數據持續改善,宏觀面繼續對銅市構成支撐,令銅價在回調后重新回升;但美元步入反彈走勢,使得銅價面臨調整壓力,同時庫存壓力以及指數基金調倉也壓制短期銅價上行空間。預計倫銅上試7000美元關口后仍將承壓調整,下測6600美元一線;滬銅在56000萬一線壓力較為明顯,后市將位于53000-56000區間整理,積蓄重新上漲的動能。

中瑞金融:金易

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。