受基本面供需缺口支持 鄭稻低位振蕩積蓄能量

一、行情回顧

1、國際期貨市場

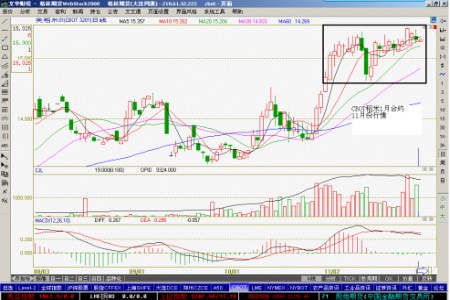

美盤CBOT稻米期貨價格在11月份的行情中,期價經過反復振蕩繼續走高,主力合約1月期價于11月25日創出15.50美元/英擔的年內新高,整體依然維持著較強的走勢特征。美稻米的強勢行情主要是受到了美元走軟,周邊農產品整體走高的利多因素影響,期價最終收于15.305美元/英擔報收,較上月上漲0.945美元/英擔。(見圖1)

圖1:CBOT稻米11月合約日K線圖

2、國內期貨市場

鄭州早秈稻期貨在11月份的行情走勢呈現出先揚后抑的特征,月初期價開始步入盤升階段,且振蕩上行的走勢基本在全月的行情中都表現較好,但臨近月末卻在迪拜事件造成的全球金融市場動蕩中大幅下挫。迪拜事件對鄭稻的影響力似乎比國際市場美稻還要大,說明目前國內市場對國際事件的敏感度進一步提高,同時商品期貨各品種之間的聯動性也有所增強。從盤面上看,鄭稻的月末的下跌行情恐慌性成分較大,主力合約1005期價一度跌至2058的低點,最終收于2072元/噸。(見圖2、圖3)

圖2:鄭州早秈稻期貨1005合約日K線圖

二、早秈稻現貨市場供需狀況

(一)、國際市場

1、氣候惡化,米價可能出現驚人暴漲

全球第一大稻米入口商與出口商近日紛紛表示,在印度旱災與菲律賓風災的影響下,米價節節攀升。有業內人士甚至預計,失衡的供求關系或導致稻米價格在明年年中升破每噸2000 美元,較目前貴四倍。

泰國最大稻米出口商亞洲金谷米行指出,厄爾尼諾現象帶來的干旱天氣,導致稻米產量大減,與此同時,菲律賓與印度的入口需求卻在增加,這一系列因素或刺激米價翻倍上漲至每噸1000 美元。全球最大稻米入口商菲律賓國家食品局的發言人則表示,米價升勢至少將持續至明年三月。

該局曾在上周為60 萬噸稻米開出了破紀錄的招標價,為了確保該國在米價進一步上漲之前有足夠供應,該局還打算再度通過招標購入相同數量的稻米。Hermes Investment 行政總裁西斯表示,隨著來自印度的需求增加,稻米的供求形勢將十分緊張。西斯估計,泰國稻米出口價或在未來三至五個月的時間內,上揚兩成至每噸650 美元至700 美元,甚至可能在明年中期升穿每噸2000 美元的價格。

業內人士認為,今年全球稻米的供應缺乏或較去年嚴重。食物的短缺曾在去年引發海地與埃及等貧窮國家社會動蕩。不斷上漲的食品價格,不僅對發展中國家的社會穩定構成威脅,還增加了啤酒釀造商百威與麥片制造商家樂氏的生產成本。“商品大王”羅杰斯曾表示,如果出現氣候的問題抑或產量的問題,稻米將在未來十年內創下天價。雖然具體時機難以預計,但是稻米價格飆升的基本條件已經成熟。美國農業部數據顯示,在過去八年中,稻米產量在一半的時間內落后于需求,而需求的增長則可能導致全球稻米庫存銳減四成一至8590 萬噸。

2、亞洲大米需求旺盛,越南泰國大米出口價格上漲

截止11月27日數據顯示,越南破碎率5%的大米出口價格已經漲到了500美元,比一周前漲了40美元,比一月份的水平高出30%,破碎率25%的大米FOB報價也從一周前的420美元漲到了470美元。越南大米出口價格已經觸及今年以來的最高水平,因為稻米收獲結束,供應下滑,而出口需求旺盛。泰國方面,據美國農業部發布的最新參贊報告顯示,泰國國內大米價格以及出口價格上漲,因為國際大米需求改善。菲律賓下月將尋購創紀錄的大米,這提振了市場人氣。據非官方數據顯示,11月9日到15日期間,泰國大米出口量(不包括香米)為112,300噸,高于一周前的18,317噸,但比四周平均水平低了4,141噸。1月1日到11月15日期間,白米出口量為5,236,660噸,相比之下,上年同期為6,996,775噸。

3、2009/10年度全球和美國大米產量下降

據美國農業部發布的最新供需報告顯示,2009/10年度全球大米產量和消費數據下調,而進口數據上調。全球大米產量預計為4.321億噸,較上月下調了160萬噸,主要原因是巴西、印度、菲律賓和美國的產量下降印度稻米產量預計為8300萬噸,下調了100萬噸,也是自1997/98年度以來的最低水平。全球大米消費數據下調,主要原因是印度和菲律賓的用量下降。2009/10年度大米進口數據上調了86萬噸,因為阿富汗、巴西、印度和菲律賓的進口增加。全球2009/10年度大米斯末庫存預計為8590萬噸,基本上與上月持平,但比上年減少480萬噸。

美國方面,據美國農業部發布的最新供需報告顯示,本月預計2009/10年度美國大米產量為2.182億英擔,比上月下調了240萬英擔,原因是單產下降。平均單產預計為7038磅/英畝,比上月下調了77磅。收獲面積數據穩定在310萬英畝。進口、國內用量及其它用量和出口數據與上月保持不變。期末庫存數據預計為4420萬英擔,比上月下調了240萬英擔,這將是自1986/87年度以來的最高水平。

(二)、國內市場

1、新稻收購進度略顯遲緩

據統計,截至11月15日,江蘇、浙江、安徽、福建、江西、河南、湖北、湖南、廣東、廣西、重慶、四川、貴州、云南等14個中晚秈稻主產省(區)各類糧食經營企業累計收購2009年新產中晚秈稻1013萬噸,比上年同期減少67.4萬噸,其中國有糧食企業收購701.5萬噸,占收購總量的69%,比上年同期減少56.7萬噸。中儲糧委托收儲庫點在安徽、江西、河南、湖北、湖南、四川6省按最低收購價累計收購中晚秈稻382.5萬噸,占國有糧食企業收購量的55%。

2、各地大米現貨市場價格穩中有升

據市場監測,截止11月底,各地現貨市場大米價格整體走勢穩中有升。

江西九江糧油市場上大米價格小幅上漲,其中秈米價格出現小幅上漲,糯米價格續漲。目前九江糧油市場上09年產中秈米價格在2840元/噸,較一周前上漲40元/噸。陳米價格基本平穩,06年安徽產晚秈米批發價格在2760元/噸;07年江西產早秈米價格在2760元/噸。優質大米價格基本平穩,09年江西產“9113”價格在3100元/噸左右;09年產贛晚秈“923”價格在3800元/噸;09年產香優80批發價格在3300元/噸左右;09年東北產標一粳米在3480元/噸。

湖北省各秈稻主產區中晚秈稻收購已經處于尾聲,價格總體趨于平穩。但由于市面上可流通稻谷糧源不多,加之本月中旬湖北大部遭受雨雪天氣影響,稻米價格普遍上揚1-2分錢左右。據各地價格監測顯示,襄樊地區國標三等中秈稻國有糧庫收購價格為1840元/噸,目前米廠和糧食經紀人收購價在1820-1840元/噸之間,優質晚秈稻谷收購平均價格為1880元/噸;由于稻谷價格微漲,導致標一中晚秈大米出廠價格每市斤微漲1-2分錢左右,目前當地普通中晚秈大米出廠價格為2600元/噸,晚優的出廠價格在2840元/噸左右;荊州地區普通中晚稻市場收購價格在1820-1840元/噸左右,普通中晚秈大米出廠價格在2620-2640元/噸。均比上旬每市斤微漲1-2分錢。湖北黃岡地區國標三等中秈稻國有糧庫收購價格為1840元/噸,當地普通中晚秈大米出廠價格為2600元/噸。

三、期貨市場分析

1、持倉分析

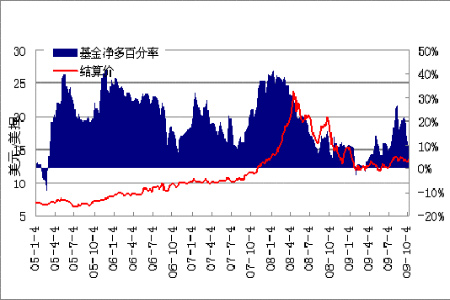

國際市場:根據cftc報告,截止11月24日這周,基金多單增至6073手,較上月的3229手增加了2844手,同時減持553手空單,基金凈多單由上月末10月27日當周的2242手增至5639手,共計增加了3397手。

基金凈多增幅創出了本年度的最大值,說明目前市場看多人氣空前高漲,市場流動性充裕和通脹預期使得資金大量流入商品市場,對國際稻米期貨價格后市的繼續上漲將給予較大的支持。

|

糙米 |

09-11-24 |

|

|

|

|

|

|

|

|

|

|

基金部位 |

商業部位 |

合計 |

散戶部位 |

|||||

|

|

多頭 |

空頭 |

套利 |

多頭 |

空頭 |

多頭 |

空頭 |

多頭 |

空頭 |

|

糙米持倉 |

6,073 |

434 |

514 |

4,559 |

13,521 |

11,146 |

14,469 |

4,280 |

957 |

|

增減 |

656 |

-65 |

81 |

-324 |

733 |

413 |

749 |

286 |

-50 |

圖3:CBOT糙米基金凈多百分率

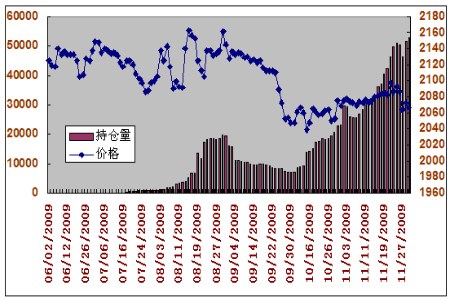

國內市場:鄭州早秈稻主力合約1005本月持倉量大幅增加,由上月的23184手增至51622手,共計增加了28438手。從本月量價的總體變化上看,隨著持倉量的增加,1005合約期價也逐步盤升,市場多頭人氣逐步轉旺,盡管月末期價大幅下挫,但這種劇烈的震蕩主要受到國際金融市場動蕩的影響,其外因的作用力和自身的恐慌性造成了短期的劇烈下挫,而非決定其走勢的基本面因素出現了多大的變化。從目前鄭稻市場的持倉結構來看,市場的多頭人氣仍處在恢復之中,如果未來持倉量還在繼續保持增長態勢,則鄭稻期價走出一波象樣的上升行情應不是太困難的事情。(見圖4)

倉單方面,截止11月30日,鄭州商品交易所注冊倉單及有效預報量分別為3476手和1498手,相較于上月末的2713手和1757手,具體注冊倉單量增加763手,總體數量(注冊倉單+有效預報)增加504手。倉單數量繼續呈現出持續增加的態勢,顯得目前市場的實盤壓力日趨變大。(見圖5)

圖4:鄭州早秈稻1005合約持倉量

圖5:鄭稻注冊倉單及有效預報量

2、技術分析

國際方面,從美盤CBOT稻米1月合約日K線圖上看,期價處于長期上升趨勢行情之中,均線保持明顯的多頭排列,短期看期價在15美元—15.30美元/英擔之間長時間振蕩整理,使得前期快速沖高行情得到了較好的調整,目前期價重新站穩在短期均線上方,技術上展開新一輪上攻行情的可能性較大。

國內方面,從鄭州早秈稻1005合約日K線圖上看,期價在上沖2100重要整數關口失敗后,上漲行情明顯受阻,加上外來因素影響造成期價走出快速下探行情,從整體上看,期價在二次探底后,如能重新企穩回升,則對后期的上漲行情將更為有利,不過目前形態上看,鄭稻的技術形態并不樂觀,期價依然處于弱勢振蕩之中,未來能否成功筑底并向上突破尚不能完全確定,起碼技術形態尚不能給出明顯的走勢方向。

四、結論

從整體上看,此次迪拜事件似乎讓大家看到了金融危機的影子并未消退,一度引發市場恐慌,熱錢集中最多的股市成了重災區,但筆者認為,迪拜事件僅是一個局部事件,對于已經開始恢復的全球經濟來說不會因此而遭受重創,經歷暫時恐慌之后,金融市場將會恢復平靜并延續之前的趨勢。這在全球金融市場隨后的表現中也可以得到印證,在恐慌性下跌后,股市期市很快企穩,并紛紛回收,使得下跌行情得到了很好的控制,顯示出市場信心的堅定,由此看來,在快速回調之后市場還將很快恢復到其原有的趨勢之中。從稻米市場來看,基本面供需缺口將支持國際稻米期貨價格保持漲勢,國內稻米期價雖暫時受到季節性供給的壓力而暫難走高,但基本可以認定下行的空間已經極小,后期國際市場如能持續保持強勢,則帶動國內鄭稻期價走強的可能性將不斷加大。

格林期貨研發培訓中心 崔家悅

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。