鄭糖后期回調面臨壓力將逐步凸現出來

市場焦點

本周回顧

國內假日期間,澳洲聯儲意外宣布加息25個基點,至3.25%。這一決定令市場倍感意外,這是澳洲自2008年3月以來首次加息,這也再次讓人們看到全球經濟開始復蘇的曙光。澳洲的意外加息促使美元指數大幅下挫,跌至14個月新低。不過,美聯儲主席伯南克周四晚間表示,一旦經濟有所改善,將準備收緊貨幣政策,并削減不斷膨脹的資產規模。該消息讓美元重拾信心,美指得以收復部分失地。美國供應管理學會上周5日公布的數據顯示,9月份非制造業活動指數由8月份的48.4升至50.9,9月份商業活動/生產指數從8月份的51.3升至55.1。此外,澳洲聯儲的意外加息讓市場看到了全球經濟復蘇的希望,受此影響,上周美股一路上漲,截至周五收于9864.94,收盤價創1年來新高。

受美元走強以及能源市場走弱的影響,同時技術形態的走壞影響了糖價的走勢,在國際糖價跌破60日均線支撐位后引發大量的拋壓盤,周五ICE糖市原糖期貨價格再次暴跌,其中1003期約暴跌130個點,收于21.24美分/磅,跌幅達到了5.77%。10月合約以接近前期高點的高價摘牌,其摘牌交割80萬噸原糖。10月合約交割以后國際糖價走勢急轉直下,3月合約無力延續9月底的強勁走勢,反而在多頭的平倉壓力下不斷下滑,截至9日累計跌幅達4.15美分,跌幅高達16.6%。從基本面來看,雖然天氣反常導致印度食糖大幅減產、墨西哥的食糖產量低于預期、巴西生產滯后等因素繼續對糖市形成支撐,但眼下市場已消化了所有基本面的利多消息。據交易所公布的數據,截至10月6日,ICE糖市的持倉總量減少13434手,減至771265手。其中,非商業性多頭持倉增加4240手,增至231698手;空頭減少7399手,減至34153手。

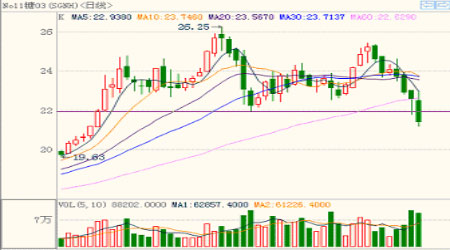

由于國慶假日期間國際糖價暴跌的影響,節后第一個交易日鄭糖大幅下挫,成交量繼續萎縮,日內維持窄幅波動,市場交投清淡,1005合約最終收于4573,下跌84點,跌幅為1.8%。

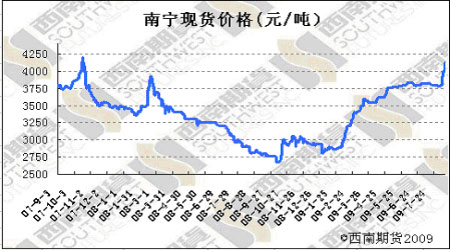

現貨市場方面,南寧集團報價4300元/噸,較節前上調40元/噸;柳州集團報價4250元/噸,持穩;與此相反,各產區商家紛紛下調報價。此外,新疆少量新糖開始上市,報價4100-4120元/噸。產銷區成交普遍顯得清淡。

市場分析

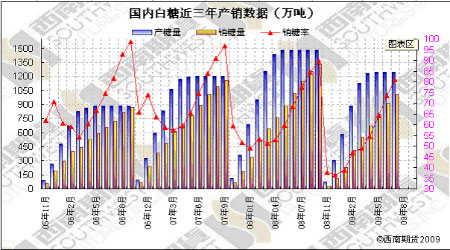

一、九月糖市產銷數據分析:

從廣西糖協獲悉,截至9月底,廣西累計銷糖758.7萬噸,同比減少75.57萬噸,產銷率為99.44%,同比增加10.42%。其中9月單月銷糖29.26萬噸,與上榨季同期的65萬噸相比減少35.74萬噸。截至9月底,廣西僅剩工業庫存4.3萬噸,同比上榨季的102.73減少98.43萬噸。

從廣東糖協獲悉,截至9月底,廣東共銷售食糖105.07萬噸,同比上榨季減少17.61萬噸,產銷率99.2%,目前僅剩庫存8000噸,其中6000噸為湛江糖。

從云南糖協獲悉,截至9月底,云南累計銷糖199.41萬噸,同比增加3.62萬噸,產銷率為89.21%,同比降低1.32%。其中9月單月銷糖20.42萬噸,目前庫存為24.12萬噸。

從福建糖協獲悉,截至9月底,福建省累計銷售食糖53736噸,產銷率91.22%,目前僅剩工業庫存4237萬噸。

單就廣西產銷情況來說,與8月份87.14萬噸的銷量而言,9月份29.26萬噸的銷量,環比大幅萎縮了66%。從其他產區銷糖情況來看,也沒有預期中的那么樂觀。盡管目前產區庫存薄弱,但有幾點我們不得不考慮。首先,期貨、幾個批發市場仍存在大量的套保實盤。截至10月9日,鄭商所白糖倉單數量為18235張,有效預報3604張,隨著新糖逐漸上市,盤面上的糖也會慢慢流入到市場中來。由此看來,后期的庫存壓力仍不容小覷。其次,國儲拋糖利劍仍懸在半空。國家在2008年1月共收儲的28.25萬噸白糖越來越臨近最后的保質期,隨著新糖的逐步上市,后期拋儲的壓力也越來越大。從目前總的形勢來看,本榨季并不怎么“缺糖”,供需偏向緊平衡。

二、后期糖價走勢分析:

現貨市場方面,與疲弱的期貨盤面相比,現貨市場顯得尤為堅挺,南方大部分產區報價依然維持在4200元/噸左右。本周末,廣西南寧集團報價4270元/噸,中間商報價4150元/噸下調50元/噸;柳州集團報價4250元/噸,持穩;中間商報價4125元/噸,持穩;云南昆明商家報價4050元/噸,下調20元/噸。

批發市場方面,昆商市場各訂貨月份價格加速重挫全線大幅下跌,整體走勢跳空低開低走振蕩下挫尾市跌幅擴大。收市時各月份的跌幅達到63-120元,遠月的跌幅較大局面呈近強遠弱分化。各月份成交量全部都明顯放大,總成交量放大了近一倍半。市場內看跌氣氛較濃,大量買訂貨恐慌賣轉出脫成為下跌的主要動力,遠月繼續有新買訂貨抄低介入及跟跌拋賣。

國際市場方面,由于缺乏利好的進一步支撐,加之國際糖價技術形態進一步走壞,糖價在跌破60日均線重要支撐位后大幅下挫,后期仍有進一步回調的可能。

隨著8、9月份銷糖旺季的結束,08/09榨季已接近尾聲,目前已進入新舊榨季接替時機。隨著9月份產銷數據的出爐,08/09榨季產銷狀況也逐漸明朗化,北方甜菜糖開始逐步進入市場,糖市并沒有預期中的那么缺糖,國際糖價也失去了往日的“雄風”。綜合分析來看,國內糖價在失去利好產銷數據、干旱以及國際糖價等利多因素的支撐后,目前并不存在支撐糖價再次大幅上漲的利多因素,后期回調的壓力正逐步凸顯出來。

下周展望

受上周五國際糖價的暴跌,下周鄭糖將很有可能失守60日均線支撐,向下探至4500、4400整數點關口的支撐,回到前期的起漲點,但下跌空間有限。

圖一:白糖產銷數據圖

圖二:食糖現貨價格走勢圖

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。