РВАЛШ”Ҫӣ > ЖЪШӣ > ьSҪрОҙҒнЧЯ„Э·ЦОц > ХэОД

ГАФӘЦё”өЬPіщІ»¶Ё ҪрғrИФҢўіЦАmХрКҺ

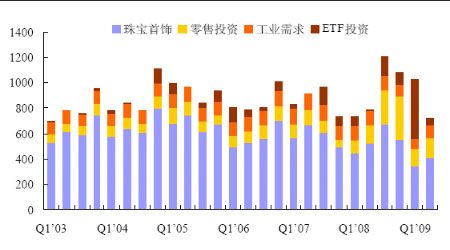

ЎЎЎЎТ»Ўў¶юјҫ¶И№©РиҝӮуwИФИ»№©ҙуУЪЗу

ЎЎЎЎ1. ¶юјҫ¶ИРиЗуА^АmПВ»¬

ЎЎЎЎКАҪзьSҪр…f•ю8 ФВ23 ИХ№«ІјөДЧоРВьSҪр№©РиҲуёжп@КҫЈ¬2009 ДкөЪ¶юјҫ¶ИИ«ЗтьSҪрРиЗуБҝӯhұИПВҪөБЛҪь30%Ј¬Н¬ұИПВҪө9%ЎЈЖдЦРЈ¬ЕcИ«ЗтҪӣқъҪрИЪ оӣrёЯ¶ИІ»ҙ_¶ЁөДЗ°ИэӮҖјҫ¶ИПаұИЈ¬ьSҪрөДН¶ЩYРиЗуҙу·щПВҪөЈ¬Н¬•rҪрғrёЯЖуТІТЦЦЖБЛҢҰҢҚОпьSҪрөДРиЗуЎЈ

ЎЎЎЎҪсДкөЪ¶юјҫ¶ИЈ¬И«ЗтьSҪрРиЗуБҝһй719.5 ҮҚЈ¬ұИөЪТ»јҫ¶И1023.9 ҮҚөДРиЗуБҝПВҪөБЛ30%Ј¬Н¬ұИПВҪө9%Ј¬ХЫәПГАФӘғrЦөһй213.34 ғ|ГАФӘЈ¬ұИөЪТ»јҫ¶И299.03 ғ|ГАФӘПВҪөБЛ29%Ј¬Н¬ұИПВҪө6%ЎЈЖдЦРЈ¬И«ЗтьSҪрН¶ЩYРиЗуБҝҸДөЪТ»јҫ¶ИөД600 ҮҚПВҪөөҪБЛөЪ¶юјҫ¶ИөД222.4 ҮҚЈ¬ӯhұИПВҪөБЛ63%Ј¬ХЫәПГАФӘғrЦөҸД175.23 ғ|ГАФӘПВ»¬өҪБЛ65.93 ғ|ГАФӘЈ¬ӯhұИПВҪөБЛ62%ЎЈ

ЎЎЎЎЧФҪӣқъОЈҷCұ¬°lТФҒнЈ¬ьSҪрғrёсөДпjқqК№өГ–|·ҪҮшјТөДТ»Р©ПыЩMХЯіцКЫьSҪрМЧ¬FЈ¬ІўЗТёЯғrёсТІТЦЦЖБЛ®”өШ°ЩРХҢҰьSҪрКЧп—өДРиЗуЈ¬ҸД¶шҢ§ЦВҢҚОпьSҪрөДРиЗуУРЛщПВҪөЎЈҪсДкөЪ¶юјҫ¶ИЈ¬ьSҪрКЧп—өДПыЩMБҝһй404.1 ҮҚЈ¬ӯhұИЙПЙэ17%Ј¬ө«Н¬ұИПВҪөБЛ22%ЎЈЦчТӘ°lЙъФЪ·ЗОч·ҪКРҲцөДҪр—lдNКЫФЪөЪ¶юјҫ¶Иһй59.4 ҮҚЈ¬лmИ»ДжЮDБЛөЪТ»јҫ¶И33.1 ҮҚөД»ШЩҸ(-33.1 ҮҚ)Ј¬ө«КЗН¬ұИИФИ»ПВҪөБЛ36%ЎЈ

ЎЎЎЎЧоРВьSҪрРиЗуҳӢіЙ

ЎЎЎЎ

ЎЎЎЎьSҪрН¶ЩYРиЗуФЪөЪ¶юјҫ¶ИңpЙЩөДЦчТӘФӯТтКЗН¶ЩYХЯҢҰьSҪрETF ҹбЗйөДНЛ…sЎЈИ«ЗтьSҪрETF әНоҗЛЖ®aЖ·өДЩYҪрБчИлБҝҸДөЪТ»јҫ¶ИёЯ·е•rөД465.1 ҮҚуEҪөөҪБЛөЪ¶юјҫ¶ИөД56.7 ҮҚЈ¬ХЫәПГАФӘғrЦөҸД135.82 ғ|ГАФӘПВ»¬өҪБЛ16.81 ғ|ГАФӘЎЈИ«ЗтЧоҙуөДьSҪрETF »щҪрSPRD ФЪ4ФВУРЯ^Т»¶ЁЛ®ЖҪөДЪH»ШЈ¬ұM№Ь5 ФВЦРС®Т»Р©ЩYҪрЦШРВБчИлЈ¬ө«6 ФВөЧSPDR өДьSҪріЦУРБҝТӘөНУЪ3 ФВөЧөДЛ®ЖҪЎЈҸДЧоРВөДьSҪрETF іЦӮ}ҒнҝҙЈ¬Я@·NЦ”ЙчңpӮ}өДЪ…„ЭЯҖОҙёДЧғЈ¬ҪШЦБ2009Дк8 ФВ28 ИХЈ¬SPDR өДьSҪріЦӮ}һй1061.83 ҮҚЈ¬ПаҢҰ6 ФВөЧА^АmңpЙЩЎЈ

ЎЎЎЎөЪ¶юјҫ¶ИЧоҙуөДьSҪрETF SPDR УРЛщңpӮ}

ЎЎЎЎ

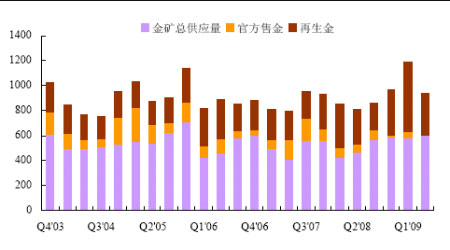

ЎЎЎЎ2. СлРРКЫҪр10 ДкҒнКЧҙОіц¬FғфЩҸЩI

ЎЎЎЎ№©Ҫo·ҪГжЈ¬ьSҪрҝӮ№©ҪoПаҢҰУЪИҘДкЛ®ЖҪЙПЙэ14%Ј¬Я_927 ҮҚЈ¬ЖдтҢ„УТтЛШКЗЙъ®aЙМңpЙЩМЧЖЪұЈЦөөДіМ¶ИҪөөНЈ¬ЖдЦРҪрөV®aБҝәН»ШКХҳI„ХЧціцөДШ•«IЭ^РЎЎЈІ»Я^2009 ДкөЪ¶юјҫ¶И№©‘ӘБҝЭ^ЙПјҫ¶ИЛ®ЖҪөН23%Ј¬ЦчТӘФӯТтКЗФЩЙъҪрңpЙЩ41%Ј¬Я@ұнГч«@Аы’ҒКЫәНМқұҫіцКЫөДЗйӣrУРЛщПВҪөЎЈЦРСлгyРРІҝйTТІҢҰ№©‘ӘУРЛщТЦЦЖЈ¬2009 ДкөЪ¶юјҫ¶ИөДғфЩҸЩIБҝһй14 ҮҚЈ¬¶шПаұИЦ®ПВЈ¬2008 ДкөЪ¶юјҫ¶ИөДһйғфдNКЫ69 ҮҚЈ¬ёчҮшСлРР10 ДкҒнКЧҙОіц¬FБЛғфЩҸЩIЈ¬Я@Р©”ө“юұнГчьSҪрФЪДҝЗ°ҪӣқъОЈҷCөДұіҫ°ПВФҪҒнФҪКЬөҪёчҮшСлРРөДУHІAЎЈ

ЎЎЎЎЧоРВьSҪр№©ҪoҳӢіЙ

ЎЎЎЎ

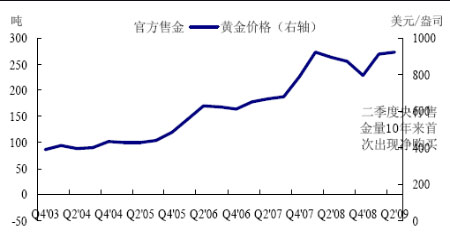

ЎЎЎЎ¶юјҫ¶ИСлРРКЫҪрБҝ10 ДкҒнКЧҙОіц¬FғфЩҸЩI

ЎЎЎЎ

ЎЎЎЎ3. №©ҙуУЪЗу оӣrИФИ»ҙжФЪ

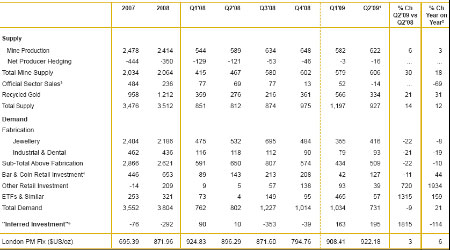

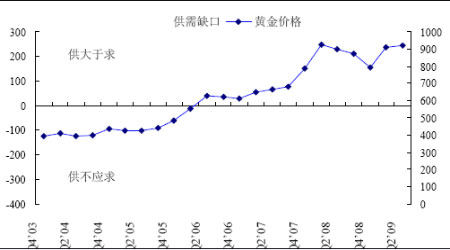

ЎЎЎЎҸДөЪ¶юјҫ¶ИөД№©РиҝӮуwЗйӣrҒнҝҙЈ¬¶юјҫ¶ИьSҪрҝӮРиЗуһй927 ҮҚЈ¬ҝӮ№©Ҫoһй731 ҮҚЈ¬ҙжФЪ196 ҮҚөДИұҝЪЈ¬ЗТьSҪрКРҲцТАИ»МҺУЪ№©Я^УЪЗуөД оӣrЎЈҸДДҝЗ°өД оӣrЈ¬Я@·N№©ҙуУЪЗуөД‘B„ЭҝЙДЬіЦАmТ»¶О•rйgЎЈ

ЎЎЎЎЧоРВИ«ЗтьSҪр№©Ри оӣrұн

ЎЎЎЎ

ЎЎЎЎөЪ¶юјҫ¶И№©РиИұҝЪһй196 ҮҚ

ЎЎЎЎ

ЎЎЎЎ¶юЎўГАФӘИх„ЭХыАн

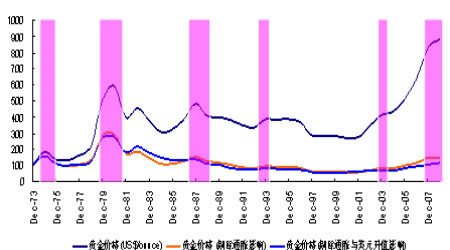

ЎЎЎЎіэБЛ№©РиТтЛШТФНвЈ¬ьSҪрғrёсөДЦчТӘтҢ„УТтЛШЯҖКЗГАФӘ…RВКөДЧғ„УЈ¬ьSҪрөДҪрИЪҢЩРФҢҰЖдғrёсөДҪвбҢЯ_70%ТФЙПЎЈНЁЯ^ҢҰ1973 ДкьSҪр·ЗШӣҺЕ»ҜТФәуьSҪрғrёсөДЧғ»ҜҝЙТФҝҙіцЈ¬МЮіэГАФӘЦё”өәННЁШӣЕтГӣТтЛШәуөДьSҪрғrёсҺЧәхКЗ·ЗіЈЖҪ·ҖөДЎЈ

ЎЎЎЎьSҪрғrёсөДЦчТӘтҢ„УБҰКЗГАФӘәННЁГӣТтЛШ

ЎЎЎЎ

ЎЎЎЎДҝЗ°ХыуwИ«ЗтәкУ^»щұҫГжӣ]УРҙуөДЧғ„УЈ¬ТтҙЛГАФӘәНЖдЛы·ЗГАШӣҺЕ¶јМҺУЪХрКҺУ^НыөД о‘BЈ¬ПтЙП·ҙҸ—әНПтПВН»ЖЖҪФҝЙЎЈМШ„eКЗГАФӘЦё”өТСҪӣФЪ77-80 ·¶ҮъғИХрКҺБЛҪьТ»ӮҖјҫ¶ИЈ¬ө«ҝӮуwЯҖКЗұИЭ^Их„ЭөДЎЈПВҲDКЗ1984 ДкөҪДҝЗ°һйЦ№ГАФӘЦё”өәН¬FШӣьSҪрғrёсҜBјУЎЈ

ЎЎЎЎГАФӘЦё”өәНьSҪрғrёс

ЎЎЎЎ

ЎЎЎЎИэЎўәуКРХ№Ны

ЎЎЎЎУЙУЪДҝЗ°ГАФӘЦё”өөДЬPіщІ»¶ЁЈ¬ьSҪрғrёсТІЯҖКЗФЪҸДҪсДкіхй_КјөДҙуРНИэҪЗХыАн…^УтІЁ„УЎЈҸДІЁ„УРО‘BЙПҝҙЈ¬ҝЙДЬЯҖ•юІЁ„У4-6 ЦЬЈ¬ТтҙЛОТӮғХJһйИз№ыӣ]УРТвО¶ оӣrөДФ’Ј¬ьSҪр9ФВ·ЭРРЗйЯҖКЗәЬҝЙДЬіЦАmХрКҺЈ¬ОҙРОіЙЪ…„ЭРФРРЗйЈ¬ЦР¶МЖЪЧиБҰО»ФЪ980 ГАФӘ(215 ФӘ)ёҪҪьЈ¬ЦР¶МЖЪЦ§“ОО»ФЪ930 ГАФӘ(204 ФӘ)ёҪҪьЈ¬йLЖЪЦ§“ОО»ФЪ870 ГАФӘ(191 ФӘ)ёҪҪьЎЈ

ЎЎЎЎҙук‘ЖЪШӣ РмжГ

РВАЛВ•ГчЈәҙЛПыПўПөЮDЭdЧФРВАЛәПЧчГҪуwЈ¬РВАЛҫWөЗЭdҙЛОДіцУЪӮчЯfёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЦшЩқН¬ЖдУ^ьc»тЧCҢҚЖдГиКцЎЈОДХВғИИЭғH№©…ўҝјЈ¬І»ҳӢіЙН¶ЩYҪЁЧhЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUЧФ“ъЎЈ

ҫWУСФuХ“

- Ўҫ¶МРЕЎҝ 10.1ҝХЦР№ЬҝШ

- „ўөВИA‘cЙъә¬ңIҫП№Ә

- ACГЧМmК§Аы ЛҮРgәһГы

- КЦҷCЩRҝЁ пwРЕ МмҡвоAҲу

- ЎҫҲDЖ¬Ўҝ УфҝЙОЁ Ш•ГЧ

- „ўП§ҫэ Х„АтДИ кҗвщ

- 60Ҫрөд ЧжҮшИfҡq Л®ДЫ

- МрГЫРВДп ХT»уМрРД Зу»й

- ЎҫвҸВ•Ўҝ „ўөВИA ҸҲ»ЭГГ

- Нх·Ж НхБҰәк ЦЬҪЬӮҗ

- №вЭxҡqФВ Heal The World

- ІМТАБЦ БЦҝЎҪЬ ҸҲРЕХЬ

- ЎҫІКвҸЎҝ РЎЙтк–ПөБРІКвҸ

- ХfіӘІКвҸ ІКвҸЕЕРР ГчРЗ

- ҫХ»ЁЕ_җЫОТІ»җЫ ҙуіЗРЎҗЫ

- ёгРҰІКвҸ НҜТфРгҲц ёиЗъ

ЖуҳI·ю„Х

- ЎӨЪwСЕЦҘ--ДкЭpЈІЈ°ҡqГШГЬ

- ЎӨұЗСЧ--Я^ГфұЗСЧ--ҝЙЧФУъ

- ЎӨҝЪіфЎӘҝЪіфЎӘУРГоХРЈЎ

- ЎӨЛҜУXңp·К--КЭөҪДгјвҪРЈЎ

- ЎӨәьіф--Тёіф--ҢЈјТЦ§ХР

- ЎӨ°Ч°lЎўГ“°lИЛКҝ---ұШҝҙ!

- ЎӨЕ_һіГыДЈ---ҝсКЭГШуЕ

- ЎӨ№Й№Зо^үДЛА--ҢЈјТЦ§ХРЈЎ

- ЎӨЕ_һіГыДЈ--ҝсКЭ30ҪпГШуЕ

- ЎӨҝЪіф-ҝЪіф---ФхГҙЮk

- ЎӨЕ®ИЛёьДкЖЪ--ФхГҙЮkЈҝ

- ЎӨ°Ч°l Г“°l ФхГҙЮk

- ЎӨ09Дкй_КІГҙөкЩҚҙуеX

- ЎӨҪвӣQіуЕ®"ГжЧУ"Ҷ–о}

- ЎӨЛҜУXҙтәфҮЈ-әҰИЛУЦәҰјәЈЎ

- ЎӨ10ҙуҢҡҢҡУГЖ·ҫWЩҸГШј®