小麥玉米仍有套利機會

今年國內小麥豐產,而玉米受旱減產已成定局。小麥玉米套利在這樣新的基本面下,具體較強的研究價值。對于小麥和玉米這兩種商品而言,由于小麥和玉米替代性比較強,均可以用于食品加工以及飼用。兩個農產品價格具有一定的同漲同跌的特性,一旦兩者的價格走勢不一致時,市場就出現了套利機會。

所謂跨商品套利是指利用兩種相互關聯的不同商品之間的期貨合約價格差異進行套利的投資方式。它通過買進一種商品的某一交割月份的合約,同時賣出另一商品相同交割月份的合約,然后等待有利時機將兩合約同時對沖平倉而獲利。

一、小麥與玉米品種特性分析

1、小麥、玉米有著大致相同價格變動趨勢。小麥和玉米都是重要的糧食作物,同時也都可用作飼料原料,由于用途基本相同,價格變動的趨向也基本相同,表現為大趨勢上同升同降,這使跨商品套利成為可能。

2、小麥、玉米價格的波動存在周期性

小麥、玉米價差變化具有明顯的季節性。由于供給變化的原因,玉米、小麥在各自的收獲季節價格都會有所下降,這使兩者的價差變化呈現明顯的季節差異。通常情況下,小麥的價格高于玉米的價格,小麥、玉米之間價差一般為正數,在6、7月份新小麥上市,小麥的價格相對較低,而玉米價格相對較高,兩者之間價差縮小;11、12月份玉米收獲完畢,玉米價格會相對較低,小麥則相對較高,其差價會有所擴大。

3、小麥、玉米價格的波動存在差異

小麥價格總是比玉米高,這主要是因為:

A、小麥絕大部分(約94%)都是食用的,小部分是飼用的;而玉米大部分(約70%)是飼用的,小部分是人類食用的,人類食用的小麥價格總是比飼料用的玉米貴些。

B、玉米的畝產要比小麥的畝產高的多,而玉米的每噸生產成本要比小麥的每噸生產成本小的多。

C、從品質與生產成本的比較來看,玉米的商業價值比小麥相對低一些。

二、小麥玉米的價格走勢分析

由于每個期貨合約都將在一定時間到期,因此,不同于股票價格,期貨價格具有不連續的特點,即對每一個期貨合約,合約的時間跨度是有限的,任一交割月份合約在合約到期以后,該合約將不復存在。另外,在同一個交易日,同時有若干不同交割月份的期貨合約在進行交易,因此,同一期貨品種在同一交易日會有若干不同交割月份的期貨數據存在。為研究需要,克服期貨價格不連續的缺點,必須產生連續的期貨價格序列,為此,我們選取文華財經軟件中的連玉米指數與鄭強麥指數價格的數據,樣本選取時間為2004年9月22日至2009年9月3日,樣本容量共計1205個。

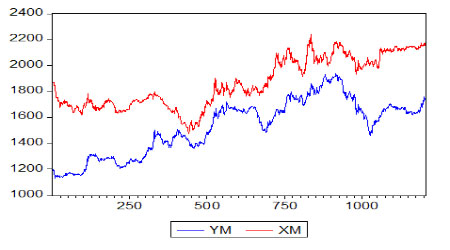

1、 強麥指數及玉米指數走勢分析:

從直觀上看,強麥玉米走勢總體方向一致,呈現同漲同跌特征。如果兩者走勢出現較大分歧,既出現套利機會。如2008年“十一”以來的多次背離就是很好的套機機會,都得到市場有效糾正。

強麥指數及玉米指數走勢圖

2、 強麥指數及玉米指數相關性分析

強麥指數及玉米指數相關系數達到0.7898,這也再次驗證了兩者價格走勢的較高的一致一致性,是適用于跨品種利套利的兩個品種。

|

YM |

XM |

|

|

YM |

1 |

0.7898 |

|

XM |

0.7898 |

1 |

3、 強麥指數及玉米指數描述性統計

在此樣本區間中,從標準差、偏度、峰度和J-B統計量看,強麥與玉米指數價格都不符合正態分布,但玉米價格波動幅度較強麥大,符合正態分布的概率更小。

|

YM |

XM |

|

|

Mean |

1527.134 |

1865.358 |

|

Median |

1578.878 |

1816.108 |

|

Maximum |

1937.823 |

2241.617 |

|

Minimum |

1128.702 |

1474.320 |

|

Std. Dev. |

214.9536 |

192.7799 |

|

Skewness |

-0.208279 |

0.113042 |

|

Kurtosis |

1.949117 |

1.648797 |

|

Jarque-Bera |

64.16000 |

94.23422 |

|

Probability |

0.000000 |

0.000000 |

|

Sum |

1840196. |

2247756. |

|

Sum Sq. Dev. |

55630881 |

44745567 |

|

Observations |

1205 |

1205 |

注:(1)樣本取183個。(2)標準差表示樣本偏離中心的分散程度的統計量,標準差越大的表示數據分散程度越大。(3)偏度表示樣本的偏離方向(對稱程度),偏度越接近于零,分布越接近正態分布(對稱)。(4)峰度表示樣本高點與低點的落差程度,該數值大于3表示樣本的分布比正態分布陡峭,小于3表示樣本的分布比正態分布平緩。(5)J-B檢驗樣本是否符合正態分布的統計量,該值越大,服從正態分布的概率越小。

三、強麥指數及玉米指數的價差及比價分析

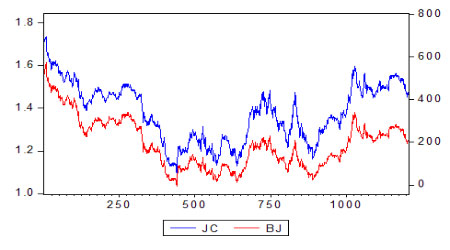

1、強麥與玉米比價與價差走勢圖分析

從比價圖直觀上可以看出小麥玉米比價與價差都有不小的波動,并且走勢非常相近。目前兩者比價為1.23,而價差則位于高位,達到411元/噸。7月份以來無論是比價與價差都出現下滑,尤其是比價出現高位下滑,能否繼續下滑決定后市的套利方向。

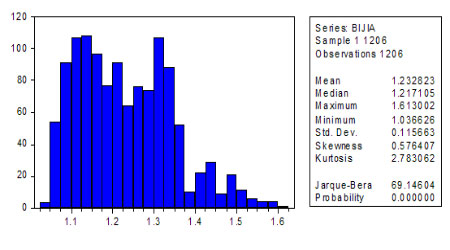

2、強麥與玉米價差與比價分析

在強麥與玉米價差與比價的描述性統計樣本區間中,從偏度、峰度和J-B統計量看,強麥跟玉米的比值表現更為穩定些,雖然兩者基本面不同,但是均可以用于食品加工以及飼用,存在替代關系,當其中一個商品價格太高后,將會導致增加替代品的使用量。由此可見,小麥跟玉米存在競爭關系,價格漲跌存在聯動性。

小麥跟玉米的平均比價大部分時間在1.1到1.4之間,而價差則主要運行于100到500之間,若比價超過1.4或價差超過500元/噸就存在賣出套利機會,即通過賣出小麥買進玉米的方式套利,等到比值回歸到合理區間則同時平倉獲利。當比價低于1.1以下或價差小于100元/噸時,則存在買入套利機會,即通過買入小麥賣出玉米的方式套利,等到比值回到合理區間時再同時平倉獲利。

四、尋找投資機會

目前小麥跟玉米的比價1.23,處于合理區域,而價差為411元/噸,則是位于玉米上市以來的高位。近期商品期貨開始回調,尤其是農產品期貨價格后市不容樂觀,玉米小麥在經歷了前期上漲后也面臨回調壓力。分別從小麥與玉米的基本面看,玉米因下游消費轉好、干旱及脹通預期,預計后市下跌空間有限,期價或將維持高位震蕩,而強麥因今年豐產,期價受供給壓力較大,目前交易所庫存不斷增加,后市下跌可能性較大。而從技術上看,目前玉米主力合約仍處于上升通道,均線呈多頭排列,而強麥主力合約則破位下跌,呈現弱勢。因此無論是基本面還是技術上都支持目前已經形成趨勢的價差與比價繼續下滑。

對于關聯品種的跨商品套利,其實更多的是看基本面對品種的共有因素消化掉后,利用品種間供需的不平衡來獲取套利空間。在農產品需求保持剛性增長的事實下,國內玉米干旱減產與小麥豐收這一豐一欠的大基面下,未來兩個品種的供給形勢將推動其價差持續縮小,不排除比價達到歷史低位1.1和比價回到100到200元/噸的可能。投資者或將迎來戰略性買入玉米賣出小麥的套利機會。

中瑞金融:善信

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論