現貨和庫存尚需等待 燃料油將大幅震蕩(2)

美國能源政策因素是利空:

其一是監管的加強,但是在布倫特原油價格高于WTI原油價格的情況下,WTI油價難以大幅下跌,尤其是在道指上漲的情況下,原油價格更是受到強勁支撐。其二,美國政府已經暫停戰略原油儲備,表明政府不支持油價上漲,因為高油價對經濟復蘇不利。

原油的供求關系仍然是供過于求

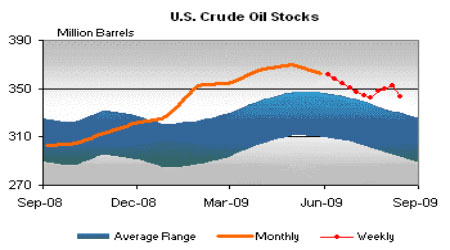

上周由于進口的大幅減少導致庫存大幅下降。EIA數據顯示,截至8月14日當周,美國原油庫存減少840萬桶至3.436億桶,分析師預估為增加130萬桶。美國汽油庫存減少210萬桶至2.098億桶,預估為減少110萬桶。當周美國餾分油庫存減少70萬桶至1.616億桶,分析師預估為增加60萬桶。正是由于庫存的大幅下降導致油價再度上漲。但是,細細分析庫存變化的原因就知道,庫存減少并不是由于消費的增加所至,而是由于進口的減少與煉廠開工率的提高所致。 EIA稱,原油進口量下滑142萬桶至每日811萬桶。原油加工量增加每日139,000桶。 煉廠產能利用率上升0.5個百分點至84%,預估為上升0.1個百分點。

從上述數據看,庫存的變化不是由于消費改善引起的,因此供過求的局面并沒有改觀。所以原油的供求基本面并不是利多的。

基金沒有大規模的持倉變化

根據最新公布的基金持倉報告數據顯示,截至8月18日一周,基金減持多單59082手,減持空單1528手,相當于減少凈多單4379手。這樣基金持有凈多單為12698手,目前在監管與基本面都不支持的前提下,基金沒有連續增倉的意愿。另外總持倉也變化不大,說明沒有資金大規模的進場與退出。

綜上所述,大的宏觀經濟形勢有利于油價,即股市是利多的,而行業政策是利空的,原油本身的供求關系偏空,但是鑒于原油庫存處于下降的周期中,而監管的利空早已為市場所消化,經濟數據好轉,而原油庫存再度減少,油價就會再創新高,關注75美元的壓力位。但是,一旦宏觀基本面利空,油價仍會處于震蕩之中。

燃料油能否大漲關鍵看資金介入情況

本周二,在股市大跌、原油震蕩走低的情況下,浙江永安當天平出兩萬多手多單,完全是自殺式的出貨,但同時也可見該資金管理人壯士斷臂的決心。隨后,原油價格出現反彈,但是由于多頭主力受傷,導致燃料油期貨出現震蕩行情,并沒有上漲。上周我們分析道“本次的上漲完全是資金行情,上周現貨價上漲僅僅30元,而新加坡燃料油上周也沒有創出新高。由于原油的走弱,對于燃料油來說是不利的”,主力資金就是在不利情況下虧損出局的。

但是,目前油價再度走強,導致周五創出本輪反彈的新高,美元指數再度下跌,這些都對油價形成支撐。

而新加坡燃料油也再次接近反彈的高點,截止8月19日當周,新加坡燃料油庫存下滑147.3萬桶至1980萬桶,為兩周低點。燃料油庫存下降約7%,此前連續三周增加。新加坡船用燃料油銷售維持堅挺態勢,因船運活動改善,且新加坡價格具競爭力。阿拉伯灣地區也購買亞洲燃料油,系因該地區夏季耗能高峰期導致發電站對燃料油需求增加,且巴基斯坦和東非等新興經濟體需求也不斷增長。不過本月和下個月西方套利船貨流入量加大,可能會限制燃料油市場漲幅.8月從西方至亞洲的套利燃料油流入輛預計將小幅增至330-340萬噸,7月則為320-330萬噸。而交易商和船運經紀商預計,9月套利流入量最高可能達到350-370萬噸。

因此,新加坡燃料油未來回落的壓力大,制約著燃料油的上漲空間。

再看國內燃料油,從上表中可以看出,黃埔現貨價兩周來小幅震蕩,總體看價格沒有變化。本周華南燃料油資源入庫數量極少,截止周三庫存量繼續下滑2萬噸至100萬噸。庫存的減少可能會提振燃料油現貨價,但是仍要看新加坡燃料油價格的變化而定。

至于滬燃料油,在多頭資金剛剛遭到重創的情況下,很可能沒有多頭資金再大規模的介入,尤其是在上海期貨交易所有45噸的貨的壓力下,燃料油一旦大幅反彈,空投套保盤就積極打壓,這樣對主力多頭資金就形成很大威懾,因此下周燃料油可能會隨原油價格震蕩走高,大幅上漲的可能性小。另外,股市與其他工業品的走勢對燃料油也會形成較大的影響,其間的聯動性不斷加強。

光大期貨 劉月來

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。