短期鋼材價格大幅走高條件尚且不足

2009年3月27日上海期貨交易所正式掛牌上市螺紋鋼及線材期貨,掛牌當日線材期貨基準價為3199元,螺紋鋼期貨基準價為3399元。開盤后RB0909合約一度沖高至3663元/噸,漲幅高達7.7%,WR0909合約則上漲近300點,雖然尾盤有所回落,但整體仍高出現貨價格近200元/噸,可見市場對后市還相對樂觀,但個人認為從目前的基本面看鋼材價格要大幅走高條件依然不足。

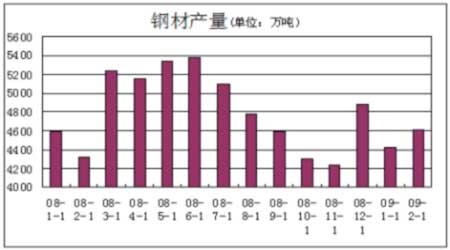

一、鋼材產量增加

08年金融危機的爆發,威脅到了實體經濟。作為國民經濟基礎產業的鋼鐵領域,在我國經濟增速明顯放緩的影響下,下游企業對鋼鐵的需求增長出現下降,這突出表現在房地產和汽車兩個用鋼大戶上,并進一步反向傳導到上游企業。鋼鐵生產企業產銷受阻,價格下跌幅度普遍達到了40%以上。

但2009年初,鋼鐵行業一度先于其他行業復蘇,價格連續上漲了幾周,卻在春節后迅速消退。從春節后到現在,鋼材價格又經歷了連續7周的下滑。

對于上一輪鋼材價格的反彈,主要由于市場的“虛假繁榮—‘4萬億擴大內需’”,導致去年12月中旬開始的中小鋼廠盲目復產,下游行業的需求持續低迷,終端需求并沒有啟動。而鋼廠的“去庫存化”,又致使現貨市場庫存壓力劇增。

據國家統計局數據顯示,2月份,中國粗鋼產量為4,042.2萬噸,同比增長4.9%,1至2月累計粗鋼產量為8,161.5萬噸,同比增長2.4%。

中國2月份鋼材產量為4,613.4萬噸,同比增長8.3%,1至2月累計鋼材產量為9,035.0萬噸,同比增長3.1%。

而庫存方面,國內鋼材價格在1、2月份的反彈,國內鋼鐵行業的開工率上升,但是由于鋼材的需求并沒有真正回暖,導致鋼材庫存持續上升,創近五年以來的最高。

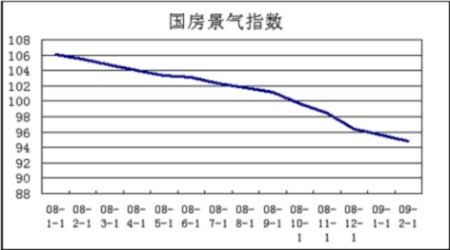

二、房地產市場低迷

據國家統計局公布《2009年1-2月全國房地產市場運行情況》顯示,2月全國房地產開發景氣指數為94.86,比去年12月份回落1.6點,比去年同期回落10.69點,創下這一指數5年來的新低。

數據還顯示,今年前2個月,全國房地產開發企業房屋施工面積14.21億平方米,同比增長14.2%;房屋新開工面積1.08億平方米,同比下降14.8%;房屋竣工面積5651萬平方米,同比增長29%。

同期,全國商品房銷售面積5131萬平方米,同比微降0.3%。

此外,全國房地產開發企業完成土地購置面積2288萬平方米,同比下降30%;完成土地開發面積2647萬平方米,同比下降15.5%。

我國建筑行業消費鋼材占總消費量的54%左右,其中房地產和商業地產占40%左右。而房地產行業顯然難以在短期內回暖。盡管國家4萬億的經濟刺激方案中大部分是投向基礎設施,但是基礎設施對鋼材的需求本質上是剛性的,難以獨力拉動鋼材的消費。且我國粗鋼產能過剩嚴重,2008年底為6.6億噸,超過實際需求約1億噸,過剩的產能也壓制了鋼材價格的回暖。

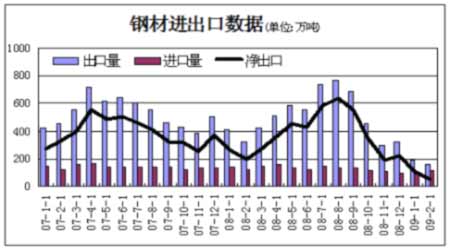

三、出口減少

在國外鋼材價格大幅回落、需求季度萎縮以及國內與國際鋼材價差明顯縮小的背景下,國內鋼材出口出現明顯下滑,在2008年7月份出口達到721萬噸,接近歷史峰值之后,其后鋼材出口明顯萎縮,09年2月份我國出口鋼材下降至156萬噸,同比下降62%,環比下降18%,創下52個月新低。

中國鋼材出口的大量萎縮,致使國務院3月25日決定,從4月1日起,再度提高鋼鐵產品的出口退稅率,目的在于提高鋼鐵產品的出口量及扭轉出口預期,使鋼材企業能向國外市場輸出更多剩余庫存。不過,目前鋼鐵行業主要的問題是下游需求極度萎靡。國內鋼材出口量最大的三個目的地分別是韓國、歐盟、美國,這些國家受次貸危機影響,正處于經濟的下行周期。可以說,由于出口地國家經濟蕭條,需求萎縮,取消部分品種出口關稅或提高出口退稅對鋼材出口的刺激相對有限。

綜上所述,目前國內房地產行業的鋼材需求不景氣,鋼材成本有下滑的空間,而過剩的產能和過高的庫存則進一步壓制了鋼材價格的反彈,預計未來鋼材市場將維持一段時間低需求、低價格的運行狀態。而從中長期來看,隨著鋼鐵產業振興計劃的實施,控制國內鋼鐵產能,加大淘汰落后產能的力度,改善國內鋼材市場的供給狀況,才能真正扭轉當前鋼材市場的頹勢。

中瑞金融:柔風

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論