新浪財經(jīng) > 期貨 > 正文

09黃金投資分析:下行概率大 或跌破700美元

2008年對于投資業(yè)來說是慘淡的一年,自美國次貸危機以來,全球股市大幅重挫、原油價格泡沫破滅、黃金沖高回落,震蕩劇烈,美圓在經(jīng)歷重重打壓后又一次在危機中成為了避風港。

面對劇烈變動的2008年,對其充分的客觀的分析將對09年的黃金投資產(chǎn)生重要的指導(dǎo)意義。

當前市場上很多投資者包括不少的機構(gòu)的都認為,黃金將在新的一年里再次展開新一輪的牛市,對于這樣的觀點,我并不很贊同,今年我在我的博客中多次的提示,反彈到980美圓處隨行情分批減倉,很快金價在上沖到1006美圓后隨即來了一次大撤退。

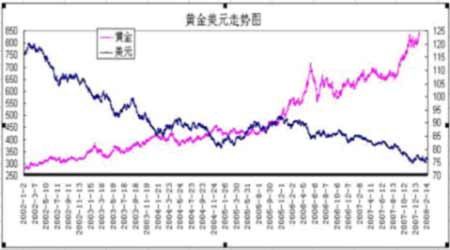

我們先從08年的1032美圓說起,來解析不少的投資者關(guān)于黃金規(guī)避風險的說法,一般來講原油與黃金成一定的正相關(guān)的關(guān)系,而美圓指數(shù)與黃金價格走勢成負相關(guān)的關(guān)系,08年3月17日,黃金創(chuàng)造了歷史的高位,而美圓指數(shù)則在此時結(jié)束了數(shù)年的下行,醞釀底部,日漸加深的危機,使眾多的政府與投資機構(gòu),投資人又一次把目光投向了美圓,以規(guī)避風險,從而金價回落。

從目前來看,09年美圓指數(shù)最壞的情況的已經(jīng)過去,面對一系列的政策,美圓指數(shù)很可能延續(xù)反彈,這對黃金價格走勢來說,無疑是一個利空。

另一點,我要提到的就是,投機的因素,面對其他投資的全面退潮,在數(shù)年商品市場大牛市,黃金因為其獨特的投資魅力定然吸引了眾多的投機者。我們一貫講,黃金市場是相對公平的市場,沒有哪個人,哪個機構(gòu)可以控制黃金價格,但具備了相對優(yōu)勢的機構(gòu),是有能力去影響其價格的,在沖擊1032的高點中,這些投機者作用不可小視。

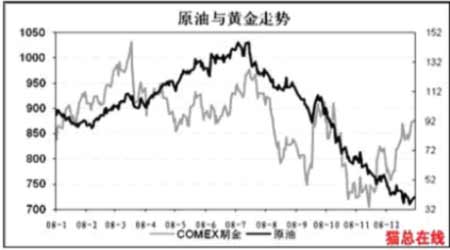

再從原油方面來看,08年的走勢足夠讓人瞠目結(jié)舌,無數(shù)的機構(gòu)包括國家,或獲利豐厚或血本無歸,從投資分析的角度說,其投機的因素要遠大于市場實際的運行情況,簡單的說就是一場沒有硝煙的戰(zhàn)爭。國際商品期貨的定價權(quán),對世界格局產(chǎn)生了很大的影響。而

黃金市場,雖經(jīng)歷了大幅的震蕩最低至680美圓,但與原油的劇烈變動顯然是有所脫鉤了,面對原油的反彈,個人認為目前其對黃金價格已經(jīng)影響有限了,金價所面臨的多重因素,將在很大程度上抵消因原油的反彈推動黃金上行的力量。

(圖片為BAIDU搜索結(jié)果引用)

第三點,我們從目前的經(jīng)濟環(huán)境來看,經(jīng)濟最困難的時候已經(jīng)過去,倒閉潮已經(jīng)不再是新聞,各國政府的頻繁的采取措施應(yīng)對危機已成為主要的新聞,經(jīng)濟將在迷茫與質(zhì)疑聲中復(fù)蘇,經(jīng)濟將在復(fù)蘇的吶喊中繁榮。同時,由于經(jīng)濟復(fù)蘇的預(yù)期及其他投資市場,如股票市場,經(jīng)歷了大幅度的下行后,其投資價值明顯,投資風險降低,目前看已經(jīng)受了眾多投資者的認同,面對金價的相對高位,更多的則是投資盤的獲利了解,轉(zhuǎn)向別的市場。而對于黃金的避險因素來說,個人認為其自身存在的風險似已超過其所要規(guī)避的風險了,黃金既是一種超級貨幣,也是一種商品,也必然要去符合市場的價值規(guī)律。很多投資者說,從黃金的圖形看,黃金一直在漲。這樣的說法是不對的,從更長久的黃金歷史資料看,僅在20世紀70年代石油危機中,黃金在短短數(shù)年間從50美圓一舉漲到了750美圓的歷史天價,而后石油危機結(jié)束,黃金僅2年,就回到了300美圓,而再次沖擊750美圓大關(guān),已經(jīng)是25年后,也就是再99啟動至今的一輪牛市。大勢不可擋,若投資人一味的抱著那些被引用了多年的規(guī)避風險的理論,一味無視風險,終將被市場淹沒。

因此,個人認為,09年投資者耐心等待黃金長空大空之到來,或繼續(xù)寬幅整理。個人認為其下行概率更大,可能跌破700美圓。

中大期貨 王懷亮

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。

網(wǎng)友評論