|

|

新浪財(cái)經(jīng) > 期貨 > 股指期貨呼之欲出 > 正文

海外主要股指期貨推出前后市場(chǎng)回顧

2006年9月8日,中國(guó)金融期貨交易所成立;同年10月23日,滬深300期貨意見(jiàn)稿發(fā)布,股指期貨的各項(xiàng)準(zhǔn)備工作一直有序推進(jìn)。隨著融資融券業(yè)務(wù)的推廣,我國(guó)證券市場(chǎng)制度建設(shè)的逐步完善,推出股指期貨作為風(fēng)險(xiǎn)管理工具來(lái)規(guī)避市場(chǎng)系統(tǒng)風(fēng)險(xiǎn)的呼聲越來(lái)越高。可以預(yù)料的是,股指期貨的推出將對(duì)中國(guó)證券市場(chǎng)和期貨市場(chǎng)產(chǎn)生深遠(yuǎn)影響。滬深300期貨與現(xiàn)貨指數(shù)走勢(shì)存在怎樣的聯(lián)系?本文回顧海外主要市場(chǎng)股指期貨的推出前后表現(xiàn),以作將來(lái)國(guó)內(nèi)市場(chǎng)經(jīng)驗(yàn)參考。

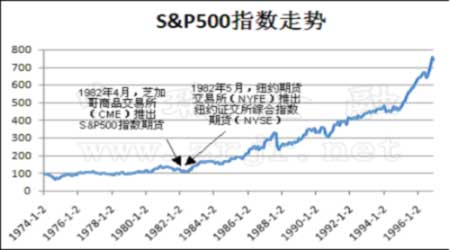

1、 美國(guó)S&P500指數(shù)期貨

1982年2月24日,KCBT正式推出了價(jià)值線股指期貨合約。2個(gè)月后,CME推出了標(biāo)準(zhǔn)普爾500(S&P500)股指期貨合約,同年5月紐約期貨交易所(NYBOT)上市了紐約證券交易所綜合指數(shù)期貨。在股指期貨交易開(kāi)展初期,由于投資者對(duì)這一投資工具的特性缺乏了解,交易比較清淡,價(jià)格走勢(shì)不穩(wěn),常出現(xiàn)現(xiàn)貨價(jià)格與期貨價(jià)格之間基差較大的現(xiàn)象。

美國(guó)在推出標(biāo)準(zhǔn)普爾500指數(shù)期貨合約之前,標(biāo)準(zhǔn)普爾500指數(shù)從115.38點(diǎn)上漲到120.4點(diǎn)上升4.35%,之后就連續(xù)下跌至108.61點(diǎn),下跌9.79%,但短期的下跌并沒(méi)有改變長(zhǎng)期上漲的趨勢(shì)。美國(guó)股市隨后迎來(lái)了長(zhǎng)達(dá)20余年的大牛市。綜合來(lái)看,“上市前漲,上市后跌,長(zhǎng)期趨勢(shì)不改變”,是標(biāo)準(zhǔn)普爾500指數(shù)期貨上市對(duì)美股影響的綜合結(jié)論。

2、 香港恒生指數(shù)期貨

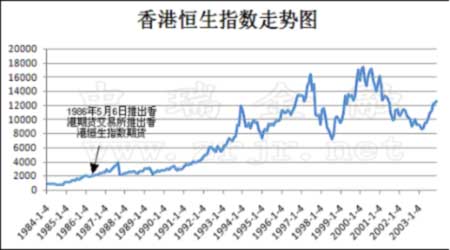

1986年5月,恒生指數(shù)期貨上市時(shí),恒生指數(shù)創(chuàng)下了1865.6點(diǎn)的歷史性高點(diǎn),接下來(lái)就開(kāi)始了兩個(gè)月的回調(diào)。

中國(guó)香港的恒生指數(shù)期貨是東亞推出的第一個(gè)期貨,上市時(shí)間是1986年5月6日。從恒生指數(shù)的走勢(shì)圖可以看出,自1985年5月27日中英聯(lián)合聲明生效開(kāi)始,香港經(jīng)濟(jì)得益于內(nèi)地的支持,股市長(zhǎng)期走牛。半年后,1986年1月8日,恒生指數(shù)創(chuàng)下1826.8點(diǎn)的新高。之后,港股接著就是歷時(shí)兩個(gè)月,幅度為250點(diǎn)的回調(diào)。

但是在股指期貨效應(yīng)的帶動(dòng)下,4月25日恒生指數(shù)就突破前高。期貨上市后隔一天,指數(shù)更是創(chuàng)下1865.6點(diǎn)的歷史性高點(diǎn)。不過(guò),股指期貨的上漲行情也在上市后開(kāi)始回檔。經(jīng)過(guò)兩個(gè)月的休整,恒生指數(shù)才恢復(fù)多頭行情。“上市前漲,上市后跌,長(zhǎng)期趨勢(shì)不改變”,也是恒生指數(shù)期貨上市對(duì)港股影響的綜合結(jié)論。

3、 日經(jīng)225指數(shù)期貨

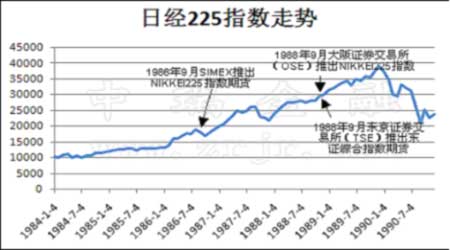

1986年9月,新加坡金融期貨交易所推出日經(jīng)225指數(shù)期貨,1986年8月20日,日經(jīng)225指數(shù)創(chuàng)下18936點(diǎn)的新高,推出指數(shù)后的一個(gè)多月內(nèi),日經(jīng)225指數(shù)從18695點(diǎn)跌至15820點(diǎn),跌幅為15.38%。

從1985年9月22日廣場(chǎng)協(xié)議簽署開(kāi)始,日本歷經(jīng)了一場(chǎng)包含股市、匯市、房市的資產(chǎn)快速狂飆。廣場(chǎng)協(xié)議簽署時(shí),日元兌美元的匯率是240∶1。時(shí)隔半年,1986年3月3日,日幣匯率就突破180∶1,升值33%;同期日經(jīng)225指數(shù)從12755點(diǎn)上漲到13757點(diǎn)。到了7月15日,股指期貨上市前一個(gè)半月,日元匯率已經(jīng)突破160∶1,累計(jì)升值50%;日經(jīng)225指數(shù)上漲到17639點(diǎn),漲幅已經(jīng)達(dá)到38%。

股指期貨的上市更是加速推升日股的漲勢(shì)。1986年8月20日,日經(jīng)225指數(shù)創(chuàng)下18936點(diǎn)的新高。有趣的是,9月3日股指期貨上市后,指數(shù)開(kāi)始回調(diào),前波高點(diǎn)成為中期頭部。休整兩個(gè)月后,日股又恢復(fù)多頭行情,1987年1月16日打破股指期貨上市時(shí)的高點(diǎn)。與美國(guó)及香港的經(jīng)驗(yàn)類似,“上市前漲,上市后跌,長(zhǎng)期趨勢(shì)不改變”,依然是日經(jīng)225期貨上市對(duì)日股影響的綜合結(jié)論。

4、 熊市推出股指期貨的兩個(gè)市場(chǎng):韓國(guó)和中國(guó)臺(tái)灣

1996年5月3日,韓國(guó)KOSPI 200指數(shù)期貨上市。與前述的牛市期貨不同,韓國(guó)的股指期貨是在熊市中推出的。上市的前一年,1995年1月1日韓國(guó)成為WTO創(chuàng)始會(huì)員國(guó),長(zhǎng)期堅(jiān)持的貿(mào)易開(kāi)放政策開(kāi)花結(jié)果,人均GDP首次超越1萬(wàn)美元,股市也在當(dāng)年10月14日創(chuàng)下116.09點(diǎn)的波段高點(diǎn)。不過(guò),股市上漲的同時(shí),韓國(guó)卻面臨經(jīng)濟(jì)擴(kuò)張過(guò)快,欠下過(guò)多外債的隱憂。1995年的資料顯示,韓國(guó)的總外債已經(jīng)達(dá)到破紀(jì)錄的784億美元,其中1年以下的短期外債占總外債的57.8%(453億美元),當(dāng)時(shí)的外匯儲(chǔ)備才327億美元。償債能力不足的隱憂嚴(yán)重干擾韓國(guó)的經(jīng)濟(jì)前景,與此同時(shí),股市從1995年下半年開(kāi)始下滑。1996年8月9日,國(guó)際清算銀行發(fā)出警示,韓國(guó)的國(guó)際融資過(guò)分依賴于一年以下的短期資金,比重高達(dá)70%,緊接著到1998年就是韓國(guó)的金融風(fēng)暴。山雨欲來(lái)風(fēng)滿樓,外債陰影使得韓國(guó)股市在1996年全年下跌逾20%。

但是,股指期貨的慶祝行情還是讓KOSPI 200指數(shù)在期貨上市前反彈17.5%,4月29日創(chuàng)下波段新高110.7點(diǎn),之后又在股指期貨上市后恢復(fù)熊市。整體來(lái)看,韓國(guó)股指期貨對(duì)股市的影響也是“上市前漲,上市后跌,長(zhǎng)期趨勢(shì)不改變”。雖然指數(shù)被股指期貨推升,但是不能改變總體的金融風(fēng)險(xiǎn)。

中國(guó)臺(tái)灣的股指期貨推出緊接在韓國(guó)之后,是另外一個(gè)熊市中推出的股指期貨。1996年底開(kāi)始,QFII在臺(tái)灣的投資開(kāi)始增加,金融改革創(chuàng)新也涉及到股指期貨。1997年1月9日,新加坡交易所強(qiáng)推摩根臺(tái)灣指數(shù)指期,也逼迫臺(tái)灣金融監(jiān)管部門(mén)加速股指期貨的推出。1998年7月21日,臺(tái)灣期貨交易所推出臺(tái)灣加權(quán)指數(shù)期貨。回顧當(dāng)時(shí)的行情,由于QFII不斷追捧臺(tái)灣的高科技股,1997年7月31日,臺(tái)灣加權(quán)指數(shù)第二次歷史性地站上1萬(wàn)點(diǎn)。不過(guò),已經(jīng)在東南亞蔓延的金融風(fēng)暴,也給創(chuàng)新高的指數(shù)回檔的理由。1997年10月21日,新臺(tái)幣單日重貶3.39%,匯率創(chuàng)10年新低,股市也一口氣回檔了30%到7000點(diǎn)。雖然之后又有一些反彈,但是1998年的熊市,讓指數(shù)在年底到達(dá)6000點(diǎn)。但是,和韓國(guó)很類似,臺(tái)灣加權(quán)指數(shù)從股指期貨上市前1個(gè)月起漲,7月20日創(chuàng)下8047.7點(diǎn)的波段新高,漲幅13.5%。上市之后,加權(quán)指數(shù)又恢復(fù)熊市本色。與前四個(gè)股指期貨的規(guī)律相同,臺(tái)灣股指期貨上市對(duì)股市的影響也是“上市前漲,上市后跌,長(zhǎng)期趨勢(shì)不改變”。

海外主要股指推出前后總結(jié)

|

股指期貨合約名稱 : |

推出時(shí)間 : |

推出前后標(biāo)的指數(shù)走勢(shì) |

|

臺(tái)灣綜合指數(shù)期貨 |

1998年07月21日 |

東南亞金融危機(jī)后的熊市中推出,推前漲推后大跌 |

|

印度 SENSEX期指、NIFTY期指 |

2000年06月 |

推出前半年,標(biāo)的指數(shù)保持上漲趨勢(shì);推出后短期下跌,但長(zhǎng)期走勢(shì)向好 |

|

韓國(guó) KOSPI 200指數(shù)期貨 |

1996年05月03日 |

熊市中推出,前漲后跌,期指無(wú)法改變市場(chǎng)長(zhǎng)期運(yùn)行趨勢(shì) |

|

德國(guó) DAX股指期貨 |

1990年11月23日 |

牛市中推出,推出前一年走勢(shì)強(qiáng)勁;推出后一年走勢(shì)減弱,但不改股市長(zhǎng)牛格局 |

|

法國(guó)證券商協(xié)會(huì) 40指數(shù)期貨 |

1988年11月09日 |

大熊市之后的調(diào)整期推出,多空雙方拉鋸后股指逼空上揚(yáng) |

|

日經(jīng) 225指數(shù)期貨 |

1986年09月03日 |

牛市途中推出,推出后有小跌,但長(zhǎng)期趨勢(shì)不改 |

|

香港恒生指數(shù)期貨 |

1986年05月06日 |

牛市中推出,推出前恒指突破新高;推出后調(diào)整兩個(gè)月,后反彈上漲 |

|

英國(guó)金融時(shí)報(bào) 100指數(shù)期貨 |

1984年05月03日 |

推出前小漲推出后短調(diào),其后連續(xù) 17年牛市 |

|

美國(guó) S&P500指數(shù)期貨 |

1982年02月16日 |

推前漲,推后跌,但長(zhǎng)期牛市隨后到來(lái) |

規(guī)律總結(jié):

綜合以上海外股指期貨上市的經(jīng)驗(yàn),我們可以得出一些結(jié)論:

1、 股指期貨推出前指數(shù)上漲;

2、 股指期貨推出后指數(shù)下跌;

3、 股指期貨的推出形成中期頭部,日經(jīng)225指數(shù)、KOSPI 200指數(shù)、臺(tái)灣加權(quán)指數(shù),頭部出現(xiàn)在期貨上市前的10天、4天、1天。恒生指數(shù)頭部出現(xiàn)在期貨上市后的1天;

4、 股市的長(zhǎng)期趨勢(shì)不會(huì)因?yàn)楣芍钙谪浲瞥龆淖儭?/p>

中瑞金融

相關(guān)專題:

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。