|

|

油價膠著等待不確定性釋放 后試運行仍不容樂觀(5)

分析與解讀

油價膠著等待不確定性釋放 后試運行仍不容樂觀

進入2月份,國際油價繼續走疲,NYMEX 3月合約繼續振蕩下行,探尋底部支撐。月初,由于美國鋼鐵工人聯合會和美國煉廠接近于達成新的勞資合同,使這一在近期支撐市場的利多因素減弱,令本已疲弱不堪的油價進一步走低。數據顯示美國08年第四季度GDP下滑創26年來新低,且消費者支出繼續下降。這些都暗示著市場對于原油的需求還將進一步走低。在油價再次接近每桶40美元關口之后,價格出現企穩的趨勢,因非制造業指數,以及民間部門就業人數等數據好于預期。但油價反彈仍較為無力。因最新EIA庫存數據顯示,美國原油庫存再次大幅增加。所以目前油價在重要關口處于膠著狀態。截至2月5日,NYMEX 3月原油期貨結算價收高0.85美元或2.11%,報每桶41.17美元。

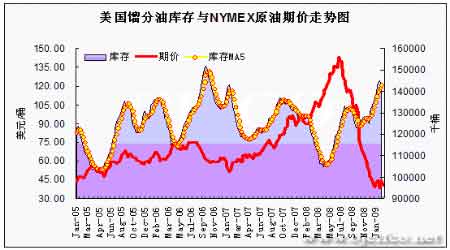

據美國能源資料協會(EIA)石油統計數據顯示,截至1月30日當周,美國商業原油庫存大增717萬桶,總量至3.461億桶,大幅高于之前增加290萬桶的預期。當周為該庫存連續第6周大幅增加,而最近的19周僅有2周下滑,期間總量增加5587萬桶。當前水平已遠高于去年同期4605萬桶或15.3%;同時高于近5年同期水平4383萬桶或14.5%。當周原油日進口量增長33萬桶,至1004萬桶。同時原油與石油產品日凈進口量小幅減少17萬桶至1161萬桶。另外,當周煉廠產能利用率回升1.03個百分點至83.49%,當前水平與近5年同期相比仍低3.53%。較低的煉廠開工率和疲弱的需求使得NYMEX原油交割地俄克拉荷馬州庫欣原油庫存繼續上升80萬桶至3430萬桶的紀錄新高。

美國戰略儲備石油儲備庫存(SPR)當周再增72萬桶,總量至7.035億桶。最近4周以來該庫存逐漸增加的趨勢越發明顯,美國已開始兌現之前宣布再增戰略儲備庫存的承諾。另外,汽油庫存當周微增36萬桶,總量至2.202億桶。之前市場預期為增加60萬桶。最近14周之內該庫存僅有2周下滑,總量增加2523萬桶。目前庫存水平低于去年同期727萬桶或3.2%;并略高于近5年同期均值14萬桶。雖然當周汽油進口明顯下滑,且需求放緩速度有所減慢,但總體依舊沒有擺脫庫存增加的趨勢。

此外,當周取暖油庫存大增136萬桶,總量至3870萬桶。目前水平較去年同期相比高出256萬桶或7.1%,但低于近5年同期均值931萬桶或19.4%,處于相對較低水平。統計顯示,最近11周取暖油庫存周均下降31萬桶,需求量略有增加。但美國東北部主要消費地區的氣溫上升,且寒冷的天氣也將逐漸過去。同時,餾分油庫存當周下降136萬桶至1.426億桶,與之前減少130萬桶的預期基本相符。目前該庫存已連續2周下滑,再之前7周連續增加,總體處于較高水平。目前庫存水平高于去年同期1545萬桶或12.2%,同時高于近5年同期平均水平1475萬桶或11.5%。

由于經濟下行依然繼續,市場對于能源的需求仍舊疲弱。加之期貨合約正價差排列的激勵,使目前NYMEX原油交割地俄克拉荷馬州庫欣原油庫存再次升至3430萬桶的紀錄新高。同時暖冬持續,也減弱了市場冬季高峰期的需求。煉廠開工方面雖然當周有所恢復,但仍處于相對低位,加之進口增加,所以令原油庫存連續大幅增加。統計顯示,近5周以來原油庫存周均增加546萬桶。過去四周美國油品需求為1955萬桶/日,較去年同期下滑2.8%。雖然需求放緩的速度最近幾周有所減慢,但整體庫存依舊處于增加趨勢中,料在近期將繼續對油價形成壓制。

國內春節過后,市場期待的美國新總統奧巴馬仍未能順利推出新一輪經濟刺激計劃。這一計劃雖然之前在眾議院獲得了多數票的通過,但之后在參議院受阻。焦點集中在參議院想要將之前在眾議院通過的條款“凡政府經濟刺激方案下屬工程,建筑所用鋼鐵必須為美國貨。”中的美國貨范圍擴大至“從鋼鐵制品擴大到一切工程所需的鋼材和其他制成品。” 鑒于此種貿易保護措施可能引發全球貿易大戰,奧巴馬以及眾多大型跨國公司表態反對這一條款。所以致使新的刺激計劃遲遲未能出臺。而該計劃存在的不確定性,也是令油價近期呈現膠著狀態的重要影響因素。雖然近期一些經濟數據表現出好轉的跡象。

例如,美國12月成屋待完成銷售指數跳增6.3至87.7,為去年8月以來首次出現增長,分析師原本預期該指數將持平。1月民間部門裁員52.2萬,低于去年12月的65.9萬,為2008年9月以來裁員速度首次放緩。以及1月非制造業指數為42.9,高于預估的39.0。但這些經濟數據并未能令油價出現明顯反彈。因為,市場清晰的記得去年10月初總統布什的第一輪大規模經濟刺激計劃出臺時的情景。當時也是一波三折,屢屢受阻。之后導致了商品市場的巨幅下跌。所以,在這一巨大的不確定性消除之前,料國際油價還難以做出明顯的方向性選擇。

而即便油價出現上漲,依目前的形勢來看也應該屬于反彈范疇。因全球經濟下行的進程還在繼續,仍未見底。近期澳洲再次下調利率50個基點,以刺激經濟。2月5日英格蘭銀行也再次宣布降息50個基點,將基準利率降至1%,再創該央行自1694年成立以來的歷史最低水平。另外,歐洲央行仍存進一步降息的可能。所以,從中我們可以看出全球主要經濟體仍處于嚴重衰退中。同時,國際貨幣基金組織(IMF)近期也把英國今年經濟增長預測從兩個月前的-1.3%,下調至-2.8%。-2.8%這一經濟增長率在主要發達國家中處于最低水平。全球金融危機的發源地——美國今年的經濟增長率有望達到-1.6%,法國為-1.9%,德國為-2.5%,日本為-2.6%。

經濟危機進行到當前階段,正在反作用于金融機構,這包括個人信貸違約和消費的減少等等。據統計,截至2008年10月,美國人總的信用卡債務接近1萬億美元,相比2003年增幅超過25%。而目前的失業率逐步攀升,統計數據已經顯示過期未還款額正在增加,壞帳率也在攀升。所以,這一隱藏的“炸彈”隨時有可能爆炸,而一旦爆炸,則對金融機構和實體經濟又是一個不小的打擊。所以我們說即便油價目前出現上漲,也應以反彈的眼光看待。從技術分析角度來看,目前NYMEX 3月主力合約在40美元處存在強支撐,期價隨時可能會因技術性買盤或其他因素刺激而反彈。不過根據以上分析我們對后市原油價格仍不敢過分樂觀,而近期好于預期的經濟數據并未推升油價也證明了這一點。同時,若奧巴馬經濟刺激計劃再受阻或打折執行的話,相信油價會繼續下破走低。目前NYMEX原油期價下方支撐在40和35美元,上方阻力在50美元一線。

北京中期研發部 高級分析師 李哲

相關專題:

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

網友評論 更多評論