|

|

ą┬└╦žöĮø(j©®ng) > Ų┌žø > Ų┌žøą┬╩ų > š²╬─

┐ńŲ┌╠ū└¹║Ž╝sār▓Ņ┼cÄņ┤µĻPŽĄĄ─īŹūCÖz“×

ĪĪĪĪę╗Īó┐ńŲ┌╠ū└¹įŁ└Ē

ĪĪĪĪ╦∙ų^╠ū└¹Š═╩Ū└¹ė├▓╗═¼╩ął÷╔ŽārĖ±Ą─▓╗ę╗ų┬Ż¼į┌Ą═ār╩ął÷╔Ž┘I▀MĄĮĖ▀ār╩ął÷╔Ž┘u│÷Ż¼Å─ųą┘Ź╚Īār▓ŅĪŻČ°▀@ĘN╠ū└¹Ą─ĮY(ji©”)╣¹╩ŪĄ═ār╩ął÷╔Ž«a(ch©Żn)ŲĘĄ─ąĶŪ¾į÷╝ėŻ¼ārĖ±╔²Ė▀Ż╗Ė▀ār╩ął÷╔Ž«a(ch©Żn)ŲĘĄ─╣®Įoį÷╝ėŻ¼ārĖ±ĮĄĄ═ĪŻūŅĮKā╔éĆ╩ął÷ārĖ±▀_ĄĮŽÓ═¼ĢrŻ¼╠ū└¹═Żų╣Ż¼▀@Š═╩Ū¤o╠ū└¹Š∙║ŌārĖ±ĪŻį┌ę╗éĆŠ∙║ŌĄ─╩ął÷Śl╝■ųąŻ¼Ė∙ō■(j©┤)¤o╠ū└¹Š∙║Ō╦╝ŽļŻ¼═¼ę╗┘Y«a(ch©Żn)▓╗═¼Ų┌žø║Ž╝sĄ─ārĖ±ęį│ųé}│╔▒Š─Żą═×ķ╗∙ĄAŻ¼┼c│ųėąŲ┌ķgĄ─ĢrķgārųĄŽ“ĻPĪŻ┐ńŲ┌╠ū└¹═©▀^ė^▓ņŲ┌žøĖ„║Ž╝sār▓ŅĄ─▓©äėŻ¼ęį┘Ź╚Īār▓Ņ×ķ─┐Ą─Ż¼į┌═¼ę╗Ų┌žøŲĘĘNĄ─▓╗═¼į┬Ę▌║Ž╝sĮ©┴óöĄ(sh©┤)┴┐ŽÓ═¼ĪóĘĮŽ“ŽÓĘ┤Ą─Į╗ęū▓┐╬╗Ż¼▓óęįī”ø_╗“š▀Į╗ĖŅĄ─ĘĮ╩ĮĮY(ji©”)╩°Į╗ęūĄ─ę╗ĘN═Č┘YĘĮ╩ĮĪŻ

ĪĪĪĪČ■Īó╦_┐ŖĀ¢╔Łą¦æ¬

ĪĪĪĪ╦_┐ŖĀ¢╔Łą¦æ¬šJ×ķŻ¼į┌Ą═Äņ┤µ╦«ŲĮŽ┬Ż¼¼F(xi©żn)žø(Į³į┬)Ą─▓©äė┬╩ę¬Ė▀ė┌▀hŲ┌ĪŻĄ═Äņ┤µŪķørŽ┬Ż¼╚▌ęūę²░l(f©Ī)╩ął÷ī”Į³Ų┌╣®æ¬ŠoÅłĄ─ænæ]Ż¼╩╣¼F(xi©żn)žøārĖ±ī”Ė„ĘNą┼Žóį┤Ą─Ę┤æ¬│╠Č╚▒╚▀hŲ┌║Ž╝sĖ³ÅŖ┴ęĪŻ╩┬īŹ╔ŽŻ¼▓╗āH╩ŪĄ═Äņ┤µŪķørŽ┬╚ń┤╦Ż¼Å─╩ął÷īŹļHöĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼Į³į┬║Ž╝sĄ─ārĖ±▓©äėąįūŅÅŖĪŻĮ³Ų┌║Ž╝s┼c▀hŲ┌║Ž╝sĄ─▓©äėąįĄ─▓Ņ«ÉŻ¼╩╣═¼ę╗╔╠ŲĘ▓╗═¼Į╗ĖŅį┬ų«ķgĄ─ār▓ŅĮø(j©®ng)│ŻĢ■į┌╦▓ķgŲ½ļxŠ∙║ŌĀŅæB(t©żi)Ż¼Å─Č°▓╗öÓ×ķ╠ū└¹═Č┘Yš▀ĦüĒ½@└¹Ą─ÖCĢ■ĪŻ

ĪĪĪĪ╚²Īóār▓Ņ┼cÄņ┤µĄ─īŹūCÖz“×

ĪĪĪĪį┌▀Mąą┐ńŲ┌╠ū└¹▀^│╠ųąŻ¼═Č┘Yš▀╠žäeĻPūó╔╠ŲĘÄņ┤µ╦«ŲĮĄ─ūā╗»Ż¼ę“×ķÄņ┤µ╩ŪĖ¶į┬ār▓ŅĄ─ųžę¬ė░Ēæę“╦žĪŻ

ĪĪĪĪ蹊┐öĄ(sh©┤)ō■(j©┤)Ż║CU0812ĪóCU0901 2008-3-11╚šų┴2008-10-27ķg╩š▒Pār

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)Ą─Įy(t©»ng)ėŗĘų╬÷

|

ār▓ŅŻ© spread Ż® |

Äņ┤µŻ© stock Ż® | |

|

Š∙ųĄ |

204.9342 |

38668.41 |

|

ųąųĄ |

170.0000 |

37494.50 |

|

ūŅ┤¾ųĄ |

840.0000 |

67824.00 |

|

ūŅąĪųĄ |

-280.0000 |

13554.00 |

|

ś╦£╩▓Ņ |

189.4048 |

14597.05 |

|

Ų½Č╚ |

0.836841 |

0.041531 |

|

ĘÕČ╚ |

4.074015 |

2.137979 |

|

Jarque-Bera |

25.04657 |

0.999973 |

|

┐éėŗ |

31150.00 |

1237389. |

|

┐éėŗļx▓Ņ |

5416999. |

6.61E+09 |

|

ė^£yųĄ |

152 |

32 |

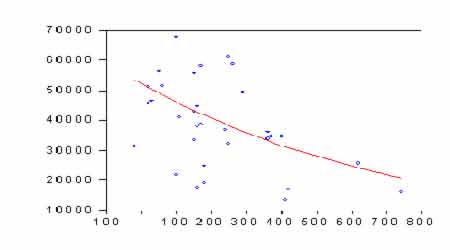

ĪĪĪĪÅ─╔Ž├µĄ─ūā┴┐├Ķ╩÷ąįĮy(t©»ng)ėŗĘų╬÷ųąŻ¼╬ęéā┐╔ęį┐┤ĄĮŻ¼ār▓ŅĄ─Š∙ųĄ×ķ204.9342Ż¼Äņ┤µĄ─Š∙ųĄ×ķ 38668.41

ĪĪĪĪ

ĪĪĪĪ╗žÜw─Żą═Ż║

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

STOCK |

-0.005527 |

0.001893 |

-2.919340 |

0.0066 |

|

C |

434.6610 |

78.09940 |

5.565484 |

0.0000 |

ĪĪĪĪÅ─╔Ž├µĄ──Żą═┐╔ęį┐┤│÷Ż¼Äņ┤µ┼cār▓Ņ┤µį┌ų°Ę┤Ž“ĻPŽĄŻ¼ļSų°Äņ┤µĄ─╠ßĖ▀Ż¼ār▓ŅĄ─Š∙║Ō╦«ŲĮĢ■ųØu┐sąĪŻ╗Ę┤ų«Ż¼ļSų°Äņ┤µĄ─Ž┬ĮĄŻ¼ār▓ŅĄ─Š∙║Ō╦«ŲĮĢ■ųØuöU┤¾ĪŻ╠ū└¹═Č┘Yš▀į┌┼ąöÓār▓ŅūāäėĄ─ąį┘|(zh©¼)ĢrŻ¼ę╗Č©ę¬ĮY(ji©”)║ŽÄņ┤µ╦«ŲĮŻ¼▒▄├Ōīóš²│ŻĄ─ār▓ŅūāäėšJ×ķ╩Ū«É│ŻūāäėŻ¼ę“┤╦Į©┴ó╠ū└¹Ņ^┤ńŻ¼╝┤╩╣▓╗Ģ■įņ│╔║▄┤¾Ą─ōp╩¦Ż¼ę▓▒ž╚╗Ģ■│ąō·Ė▀Ņ~Ą─ĢrķgÖCĢ■│╔▒ŠĪŻ

ĪĪĪĪ╦─Īó┐éĮY(ji©”)

ĪĪĪĪ▒Š╬─═©▀^īŹūCÖz“ׯ¼Į©┴óār▓Ņ║═Äņ┤µĄ─ĻPŽĄłDęį╝░─Żą═Ż¼Ę┤æ¬┴╦▓╗═¼Į╗ĖŅį┬Ų┌žø║Ž╝sār▓ŅĄ─╦«ŲĮ║═Į╗ęū╦∙’@ąįÄņ┤µų«ķgĄ─Ę┤Ž“ūāäėĻPŽĄĪŻ▒Š╬─ųąĄ─īŹūC蹊┐ę▓“×ūC┴╦╦_┐ŖĀ¢╔Łą¦æ¬ĻPė┌ārĖ±▓©äė┬╩┼cÄņ┤µĄ─ĻPŽĄĪŻį┌▌^Ą═Äņ┤µĄ─ĀŅørŽ┬Ż¼═©│Ż’@¼F(xi©żn)│÷¼F(xi©żn)žø▌^×ķ│įŠoŻ¼Į³Ų┌į┬Ę▌Ą─Ų┌žø║Ž╝sĄ─ārĖ±▓©äė┬╩Š═Ģ■┤¾ė┌▀hį┬║Ž╝sŻ¼Å─Č°╩╣Ą├Ų┌žø┐ńŲ┌╠ū└¹Ą─ÖCĢ■│÷¼F(xi©żn)▌^ČÓĪŻ

ĪĪĪĪųą╚Į╚┌╠ū└¹ĒŚ─┐

ŠW(w©Żng)ėčįušō Ė³ČÓįušō

- ĪŠČ╠ą┼Ī┐ę╗┴Ż╔│└’ėąĪŁ

- Į±╠ņę╣ķgĄĮ├„╠ņŻ¼─ŃĪŁ

- ┤¾ūį╚╗īó§r╗©ū∙╬╗ČYĪŁ

- ŲõīŹ─ŃŠ═╩ŪČŪūė┤¾┴╦ĪŁ

- ĪŠ▓╩ŌÅĪ┐╝┘╚ńÉ█─▄ųžüĒ▀^

- I Need you

- ╝t╚╣ ║├Š├▓╗ęŖ

- ║ŃąŪ ╬ę║═─Ń

- ĪŠŌÅ┬ĢĪ┐É█Š═╩Ū╩ų

- ╩Ū─Ń▓╗Ģ■Õe

- ┼f═µŠ▀ į┘ęŖ

- ć·│Ū ╬ęæ┘É█┴╦

- ĪŠłDŲ¼Ī┐ŲĮ░▓╔±¤¶

- žižiÉ█─Ń

- É█Ūķ╗žæøõø

- č®┬õ¤o┬Ģ īÖ╬’╝ęł@