|

|

ą┬└╦žö(c©ói)Įø(j©®ng) > Ų┌žø > š²╬─

║ń╬³└Ēšōį┌³SĮ═Č┘YųąĄ─æ¬(y©®ng)ė├

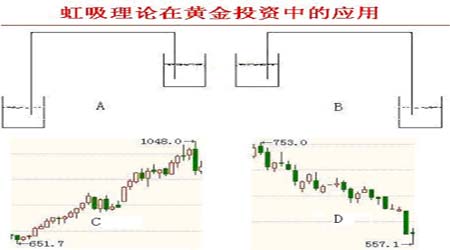

ĪĪĪĪ2008─Ļųąć°(gu©«)³SĮ╩ął÷(ch©Żng)ė╔ė┌³SĮŲ┌žøŲĘĘNĄ─╔Ž╩ąŻ¼Įø(j©®ng)Üv┴╦ą┬ę╗▌å┤¾░l(f©Ī)š╣Ż¼į┌ūC╚»╩ął÷(ch©Żng)ū▀ä▌(sh©¼)│÷¼F(xi©żn)┤¾Ę∙╗ž┬õĪóć°(gu©«)├±Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)═Ų╔²Ų¾śI(y©©)ąĶŪ¾Ą─ŪķørŽ┬Ż¼╩ął÷(ch©Żng)┘YĮķ_(k©Īi)╩╝ūĘų’L(f©źng)ļU(xi©Żn)╠ū└¹╠ū▒Ż┘Y«a(ch©Żn)Ż¼┤¾┼·┘YĮė┐╚ļ³SĮ╩ął÷(ch©Żng)Ż¼▀@ų▒Įėī¦(d©Żo)ų┬ć°(gu©«)ā╚(n©©i)Ų┌žø╩ął÷(ch©Żng)Į╗ęū┴┐╝żį÷Ż¼Ė∙ō■(j©┤)║ń╬³└Ēšōī”(du©¼)╔Ž░ļ─ĻĮ╗ęū┴┐ėŗ(j©¼)╦ŃŻ¼08─Ļć°(gu©«)ā╚(n©©i)Ų┌žø╩ął÷(ch©Żng)Į╗ęū┴┐ėą═¹ÅŖ(qi©óng)ä┼į÷ķL(zh©Żng)50%ĪŻ

ĪĪĪĪ═¼Ģr(sh©¬)Ż¼░ķļSŲ┌žø╩ął÷(ch©Żng)Į╗ęū┴┐╝żį÷Ż¼Į╗ęū╦∙ķ_(k©Īi)╩╝ŠoĶī├▄╣─ßjßäČÓĘNŲ┌žø║Ž╝sŻ¼1į┬9╚š╔Ž║ŻŲ┌žøĮ╗ęū╦∙Ą┌ę╗┼·0806ų┴0812╣▓Ų▀éĆ(g©©)³SĮŲ┌žø║Ž╝sŻ¼š²╩Į╔Ž╩ąĮ╗ęūŻ¼ś╦(bi©Īo)ųŠų°Ų┌žøąąśI(y©©)ģó┼cĮ╚┌ąąśI(y©©)śI(y©©)äš(w©┤)Ą─ķ_(k©Īi)╩╝Ż¼Č°ŪęŽ┬░ļ─Ļ╚įėąą┬Ą─Ų┌žøŲĘĘN═Ų│÷Ż¼╣╔ųĖŲ┌žøĪó└¹┬╩Ų┌žøĪóõōĶFŲ┌žøęį╝░Į╣╠┐Ų┌žøŠ∙į┌Šo├▄čą░l(f©Ī)ųąŻ¼Ų┌žø╩ął÷(ch©Żng)┤¾ęÄ(gu©®)─ŻöU(ku©░)╚▌ę╗ė|╝┤░l(f©Ī)ĪŻ├µī”(du©¼)Ų┌žø╩ął÷(ch©Żng)╚ń┤╦ÅVķ¤Ą─░l(f©Ī)š╣┐šķgŻ¼³SĮŲ┌žøĮ╗ęū┴┐Ą─╠ß╔²═¼Ģr(sh©¬)ę▓īó╠ß╔²³SĮĄ─Į╗ęūęÄ(gu©®)─ŻĪŻ╔Ž║Ż³SĮĮ╗ęū╦∙į┌Ų┌žøĮ╗ęū╦∙═Ų│÷³SĮŲ┌žøŲĘĘNŪķørŽ┬Ż¼³SĮ¼F(xi©żn)žøār(ji©ż)Ė±ę└╚╗į÷ķL(zh©Żng)ÅŖ(qi©óng)ä┼Ż¼╔Ž░ļ─Ļ└█ėŗ(j©¼)│╔Į╗572揯¼═¼▒╚į÷╝ė33%.

ĪĪĪĪį┌³SĮ═Č┘Y╗¤ßĄ─▒│║¾Ż¼╩Ū┤¾▓┐Ęųą┬╚ļ╩ą═Č┘Yš▀├ż─┐Ą─¤ßŪķŻ¼ė╔ė┌ī”(du©¼)³SĮ═Č┘Y╚▒Ę”┴╦ĮŌŻ¼║▄ČÓ═Č┘Yš▀╚ļ╩ą╝┤▒╗╠ūŻ¼Č°Ūę║▄ČÓ³SĮĮ╗ęūŲĘĘNŠ▀éõ▒ŻūCĮĘ┼┤¾ą¦æ¬(y©®ng)Ż¼║═į┌╣╔╩ą═Č┘YŽÓ▒╚Ż¼═Č┘Yš▀│┤ū„▒ŻūCĮĘ┼┤¾ŲĘĘN▀M(j©¼n)ąą═Č┘YŻ¼═∙═∙ąĶę¬├µī”(du©¼)Ė▀Ņ~’L(f©źng)ļU(xi©Żn)Ż¼▀@ĘN’L(f©źng)ļU(xi©Żn)┐╔ęį╩╣═Č┘Yš▀į┌╣╔╩ąųąę╗─ĻĢr(sh©¬)ķgįŌ╩▄Ą─ōp╩¦į┌ę╗╠ņā╚(n©©i)Š═╠ß¼F(xi©żn)│÷üĒ(l©ói)Ż¼¼F(xi©żn)į┌ć°(gu©«)ā╚(n©©i)³SĮ╩ął÷(ch©Żng)ų„ę¬Ęų×ķīŹ(sh©¬)╬’³SĮ╩ął÷(ch©Żng)Īó╝ł³SĮ╩ął÷(ch©Żng)Īó³SĮ¼F(xi©żn)žøĪó³SĮŲ┌žø╩ął÷(ch©Żng)Ż¼Ųõųąć°(gu©«)ļH³SĮ¼F(xi©żn)žø╩ął÷(ch©Żng)ė╔ė┌┤µį┌Ė▀Č╚Ę┼┤¾ÖC(j©®)ųŲŻ¼╚ń╣¹═Č┘Yš▀▀xō±Š▀éõĖ▀Č╚Ę┼┤¾Ą─▒ŻūCĮĮ╗ęū╔╠Ż¼Įø(j©®ng)│ŻĢ■(hu©¼)│÷¼F(xi©żn)ę╗╠ņā╚(n©©i)Š═Ģ■(hu©¼)č¬▒Š¤o(w©▓)ÜwĄ─ŪķørŻ¼«ö(d©Īng)╚╗Ż¼▀@╩ŪśOČ╦Ą─ŪķørŻ¼³SĮ╩ął÷(ch©Żng)ųąŻ¼’L(f©źng)ļU(xi©Żn)ūŅąĪĄ─╩ŪīŹ(sh©¬)╬’³SĮŻ¼└²╚ń³SĮ╝o(j©¼)─ŅĮŃyÄ┼ĪóīŹ(sh©¬)╬’ĮŚlĪóĮ┤uŻ¼īŹ(sh©¬)╬’³SĮ═Č┘Yį┌ųą¢|▓┐Ąžģ^(q©▒)┤¾ųą│Ū╩ą▒╚▌^┴„ąąĪŻ│²┴╦’L(f©źng)ļU(xi©Żn)╩šęµ▓╗═¼Ż¼Į╗ęūĘĮŽ“ĪóĮ╗ęūŪ■Ą└Č╝╩Ū▀@ą®³SĮ═Č┘YŲĘĘNĄ─ģ^(q©▒)äeŻ¼├µī”(du©¼)ųTČÓ═Č┘YŪ■Ą└Ż¼į§śė▀xō±Š═│╔×ķ═Č┘Yš▀ąĶę¬├µ┼RĄ─å¢(w©©n)Ņ}Ż¼Ė∙ō■(j©┤)║ń╬³└ĒšōŻ¼═Č┘Yš▀ę╗Č©ę¬ī”(du©¼)═Č┘YĘĮŽ“▀M(j©¼n)ąą╚½├µĄ─┴╦ĮŌŻ¼▀xō±ūį╝║╩ņŽżĄ─ŲĘĘN▀M(j©¼n)ąą═Č┘YĪŻį┌╩ņŽż³SĮ«a(ch©Żn)ŲĘĄ─╗∙ĄA(ch©│)╔ŽŻ¼▒Š╬─īóĮķĮB║ń╬³į┌³SĮ═Č┘YųąĄ─æ¬(y©®ng)ė├ĪŻ

ĪĪĪĪ³SĮ═Č┘YĘų╬÷║═▒ŖČÓ╔╠ŲĘār(ji©ż)Ė±ū▀ä▌(sh©¼)Ęų╬÷ŽÓ═¼Ż¼ų„ę¬Ęų×ķ╗∙▒Š├µĘų╬÷║═╝╝ąg(sh©┤)Ęų╬÷Ż¼³SĮĄ─╗∙▒Š├µĘų╬÷ų„ę¬é╚(c©©)ųžī”(du©¼)š■ų╬Įø(j©®ng)Ø·(j©¼)Ą─▀\(y©┤n)ąąĘų╬÷Ż¼═╗░l(f©Ī)╩┬╝■ę▓Ģ■(hu©¼)ī”(du©¼)³SĮār(ji©ż)Ė±ū▀ä▌(sh©¼)«a(ch©Żn)╔·ųąŲ┌ė░ĒæŻ¼é„Įy(t©»ng)Įø(j©®ng)Ø·(j©¼)└Ēšōė╔ė┌į┌Į³─ĻüĒ(l©ói)▀^(gu©░)Č╚ūóųž¼F(xi©żn)Ģr(sh©¬)Įø(j©®ng)Ø·(j©¼)öĄ(sh©┤)ō■(j©┤)Ż¼ī”(du©¼)╬┤üĒ(l©ói)Įø(j©®ng)Ø·(j©¼)ū▀Ž“Ą─Ū░š░ąįć└(y©ón)ųž╚▒Ę”Ż¼æ¬(y©®ng)ī”(du©¼)Įø(j©®ng)Ø·(j©¼)╬ŻÖC(j©®)Ą─ø_ō¶─▄┴”’@╚╗▓╗ūŃŻ¼ŽÓī”(du©¼)Č°čįŻ¼║ń╬³└Ēšō’@╚╗Š▀éõ├„’@Ą─Ū░š░ąį?x©▓n)?y©Łu)ä▌(sh©¼)Ż¼Į³Ų┌Ė∙ō■(j©┤)║ń╬³└Ēšōū÷│÷Ą─ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)Į©ūhŻ¼╩▄ĄĮ╚½Ū“ų„ę¬Įø(j©®ng)Ø·(j©¼)¾wĄ─▓╔╝{Ż¼▓óę²░l(f©Ī)┴╦ć°(gu©«)ļH├Į¾w▐Zäė(d©░ng)Ż¼’@╚╗Ż¼─▄ē“æ(zh©żn)ä┘50ČÓéĆ(g©©)ć°(gu©«)╝ęĮø(j©®ng)Ø·(j©¼)ŅI(l©½ng)ė“Ę┤ī”(du©¼)┼╔Ż¼║ń╬³└ĒšōĄ─ā×(y©Łu)ä▌(sh©¼)▀Ć╩ŪĘŪ│Ż├„’@Ą─ĪŻ

ĪĪĪĪé„Įy(t©»ng)Įø(j©®ng)Ø·(j©¼)└Ēšōį┌Į³10─ĻüĒ(l©ói)Ż¼▀@ĘNŪ░š░ąį▓╗ūŃķ_(k©Īi)╩╝┤¾┴┐’@¼F(xi©żn)Ż¼╚½Ū“ūį97─Ļüåų▐Į╚┌╬ŻÖC(j©®)ķ_(k©Īi)╩╝Ż¼¤ßÕX(qi©ón)į┌ų▐ļHķg┤¾ęÄ(gu©®)─Ż┴„äė(d©░ng)įņ│╔┴╦ć└(y©ón)ųž╬Ż║”Ż¼2007─Ļķ_(k©Īi)╩╝Ą─├└ć°(gu©«)Ę┐Ąž«a(ch©Żn)┤╬╝ē(j©¬)é∙╬ŻÖC(j©®)Ż¼į┘┤╬’@¼F(xi©żn)│÷é„Įy(t©»ng)Įø(j©®ng)Ø·(j©¼)└ĒšōĄ─╚▒Ž▌Ż¼╝┤ų╗ŅÖ¼F(xi©żn)Ģr(sh©¬)Įø(j©®ng)Ø·(j©¼)į÷ķL(zh©Żng)Ż¼¤o(w©▓)Ę©æ¬(y©®ng)ī”(du©¼)ØōĘ³Ą─╬ŻÖC(j©®)Ż¼į┌Įø(j©®ng)Ø·(j©¼)š■▓▀ųŲČ©ĘĮ├µČ╝¤o(w©▓)ŽŠūįŅÖŻ¼Ė³šä▓╗ĄĮī”(du©¼)Ū░š░ąįĄ─░č╬šŻ¼║▄’@╚╗Ż¼Ū░š░ąį▓╗ūŃ╩Ūé„Įy(t©»ng)Įø(j©®ng)Ø·(j©¼)└Ēšō░l(f©Ī)š╣Ą─šŽĄKŻ¼╚ń╣¹ė├é„Įy(t©»ng)Įø(j©®ng)Ø·(j©¼)└Ēšō▀M(j©¼n)ąą³SĮ═Č┘YĄ─║Ļė^Ęų╬÷Ż¼’@╚╗▓╗─▄▒ŻūC³SĮ═Č┘YĄ─ėąą¦ąįĪŻ

ĪĪĪĪ

ĪĪĪĪ║ń╬³└Ēšōį┌īŹ(sh©¬)ļHæ¬(y©®ng)ė├ųąĄ─ā×(y©Łu)ä▌(sh©¼)Ż¼▀Ć┐╔ęį═©▀^(gu©░)ę╗ą®│╔╣”蹊┐’@¼F(xi©żn)│÷üĒ(l©ói)Ż¼▒╚╚ń├└┬ō(li©ón)ā”(ch©│)08─Ļę╗╝ŠČ╚▓╔╚ĪĄ─æ¬(y©®ng)╝▒ąį╝ėŽóŻ¼▀@ī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąĄ─é¹║”ĘŪ│Ż’@ų°Ż¼Ą½į┌┤╦2éĆ(g©©)į┬Ū░Ż¼Ė∙ō■(j©┤)║ń╬³└Ēšōė┌2007─Ļū½īæ(xi©¦)Ą─ę╗Ų¬ĪČ³SĮ╩ął÷(ch©Żng)╗žŅÖ┼cš╣═¹ĪĘųąŠ═ėąī”(du©¼)├└┬ō(li©ón)ā”(ch©│)ĮĄŽóĄ─ę¬Ū¾Ż¼▀@’@╚╗╩Ū║ń╬³└Ēšōī”(du©¼)├└┬ō(li©ón)ā”(ch©│)Įø(j©®ng)Ø·(j©¼)īW(xu©”)┼╔Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼▀@ĘNā×(y©Łu)ä▌(sh©¼)Ą─Ė∙į┤Š═į┌ė┌║ń╬³└Ēšōī”(du©¼)║Ļė^Įø(j©®ng)Ø·(j©¼)▀\(y©┤n)ąąĄ─Ū░š░ąįŻ¼

ĪĪĪĪ║ń╬³└Ēšōśŗ(g©░u)╦╝į┤ūį║ń╬³¼F(xi©żn)Ž¾Ż¼╝┤╬’└ĒšnīW(xu©”)▀^(gu©░)Ą─▀B═©Ų„įŁ└ĒŻ¼╚ńłDAĪóB╦∙╩ŠŻ¼║ń╬³¼F(xi©żn)Ž¾Ż¼╩Ū└¹ė├ę║æB(t©żi)Ęųūėķgę²┴”┼c╬╗▓Ņ─▄┴┐īŹ(sh©¬)¼F(xi©żn)Ą─╬’└Ē¼F(xi©żn)Ž¾Ż¼║ń╬³└Ēšōęį║ń╬³¼F(xi©żn)Ž¾łDą╬×ķ└²Ż¼ą╬Ž¾Ą─├Ķ╩÷╬┤üĒ(l©ói)┘YĮĮKųĄ║═¼F(xi©żn)ųĄų«ķgĄ─┘YĮ┴„äė(d©░ng)ĘĮ╩ĮŻ¼╚ń╔ŽłDAĪóBųąŻ¼ā╔éĆ(g©©)łDą╬┘YĮ┴„Š∙╩ŪŽ“Ž┬┴„äė(d©░ng)Ż¼Č╝į┌Ž“ÖM▒P(p©ón)ģ^(q©▒)ė“ūó╚ļ┘YĮŻ¼╦∙ęįū¾é╚(c©©)Ą─ār(ji©ż)Ė±ū▀ä▌(sh©¼)╩ŪŽ“╔ŽŻ¼ėęé╚(c©©)ār(ji©ż)Ė±ū▀ä▌(sh©¼)Ž“Ž┬ĪŻį┌łDAųąŻ¼ę“?y©żn)ķėęé?c©©)Ž“ū¾é╚(c©©)Ą═╣╚(╠ōŠĆ╠Ä)ūó╚ļ┘YĮŻ¼ū¾é╚(c©©)Ą─╠ōŠĆār(ji©ż)╬╗Ģ■(hu©¼)╔²Ė▀Ż¼Ą½ū¾é╚(c©©)ę“?y©żn)ķęčĮ?j©®ng)│╔×ķÜv╩ĘŻ¼ār(ji©ż)Ė±▓╗Ģ■(hu©¼)ūāäė(d©░ng)Ż¼¾w¼F(xi©żn)į┌łDCųąŻ¼Š═╩Ūār(ji©ż)Ė±į┌ÖM▒P(p©ón)║¾│ų└m(x©┤)ū▀Ė▀Ż╗╗“š▀░čū¾é╚(c©©)ŽļŽ¾│╔äØ┤¼Ż¼ėęé╚(c©©)╩Ūø_└╦Ż¼ę“?y©żn)ķ╔╠ŲĘār(ji©ż)Ė±╩ŪŽ“ėęé╚(c©©)ū▀Ą─Ż¼ļSų°┘YĮ┴„Ą─▓╗öÓŽ“ū¾é╚(c©©)┘NŽóŻ¼ār(ji©ż)Ė±Š═╠¦Ė▀Ż¼ŽÓĘ┤Ą─Ż¼į┌łDB║═DųąŻ¼ė╔ė┌║ń╬³┘YĮ┴„Ą─│ų└m(x©┤)┴„│÷Ż¼ār(ji©ż)Ė±Ž┬Ą°Š═ą╬│╔┴╦ėąār(ji©ż)╬’ār(ji©ż)Ė±Ą─Ž┬Ą°ĪŻŲõųąŻ¼łDA║═C▒Ē╩ŠĄ─łDą╬╬ęéā│╔×ķš²Ž“║ń╬³łDą╬Ż¼B║═D┤·▒ĒĄ─łDą╬│╔×ķĘ┤Ž“║ń╬³└ĒšōłDą╬Ż¼▀@ĘNš²Ž“║ń╬³łDą╬║═Ę┤Ž“║ń╬³łDą╬Ęųäe┐╔ęį║å(ji©Żn)å╬┤·▒Ēā╔ĘNŽÓĘ┤Ą─═ČÖC(j©®)ÖC(j©®)Ģ■(hu©¼)Ż¼į┌š²│ŻŪķørŽ┬Ż¼╔╠ŲĘĄ─▀@ĘN║ń╬³┘YĮ┴„Å─▀h(yu©Żn)Ų┌┐┤Ģ■(hu©¼)▒Ē¼F(xi©żn)│÷ŠÅ┬²Ą─╔Ž╔²ū▀ä▌(sh©¼)Ż¼Ą½į┌ųąČ╠Ų┌Ż¼ū▀ä▌(sh©¼)Įø(j©®ng)│Ż╩▄ĄĮ╣®Ū¾ĻP(gu©Īn)ŽĄė░ĒæŻ¼╠žäeį┌▒ŻūCĮĮ╗ęūĄ─ŲĘĘNųąŻ¼╝┤╩╣╩Ūār(ji©ż)Ė±▓┘┐vĄ─╩ął÷(ch©Żng)ųąŻ¼╣®Ū¾ĻP(gu©Īn)ŽĄę▓╩Ūė░Ēæ╔╠ŲĘār(ji©ż)Ė±Ą─ų„ę¬ę“╦žŻ¼▀@ĘNęį╣®Ū¾ĻP(gu©Īn)ŽĄ×ķų„ī¦(d©Żo)Ą─╩ął÷(ch©Żng)ųąŻ¼║ń╬³ĮKųĄ▓ó▓╗╩Ūę╗│╔▓╗ūāĄ─Ż¼į┌═Ōį┌ė░Ēæę“╦ž░l(f©Ī)╔·ūā╗»Ģr(sh©¬)Ż¼╔╠ŲĘĮKųĄę▓Ģ■(hu©¼)ŽÓæ¬(y©®ng)ūā╗»Ż¼ėąĢr(sh©¬)╔§ų┴?x©¬)■Ė─ūāĄĮ║═ŅA(y©┤)Ų┌Įž╚╗ŽÓĘ┤Ą─ĘĮŽ“Ż¼▀@Š═ąĶę¬╬ęéāĮø(j©®ng)│Żī”(du©¼)ŽÓĻP(gu©Īn)ė░Ēæę“╦ž▀M(j©¼n)ąąĖ·█Ö║═蹊┐Ż¼▀@ĘN蹊┐▓ó▓╗Ž¾║¹Ą¹└ĒšōĘų╬÷Ą─╬óąĪūāäė(d©░ng)ę“╦žŻ¼║ń╬³└ĒšōšJ(r©©n)×ķų╗ę¬▀B└m(x©┤)Ė·█Ö│¼▀^(gu©░)ę╗Č©ÖÓ(qu©ón)ųžŻ¼▒╚╚ń10%ė░ĒæÖÓ(qu©ón)ųžĄ─ę“╦žŻ¼▓ó│ų└m(x©┤)蹊┐Ż¼╝░Ģr(sh©¬)īó│¼▀^(gu©░)10%ė░Ēæę“╦ž╩┬╝■╝{╚ļš{(di©żo)▓ķĘČć·Ż¼╝╚┐╔═Ļ│╔ī”(du©¼)╔╠ŲĘār(ji©ż)Ė±Ęų╬÷Ą─╚½├µąį╠Į╦„ĪŻ

ĪĪĪĪĄ½ėąĢr(sh©¬)╗∙▒Š├µĘų╬÷Ģ■(hu©¼)╩¦ą¦Ż¼║ń╬³└Ēšōūóųžęį╗∙▒Š├µĘų╬÷×ķų„Ż¼▌oų«ęį╝╝ąg(sh©┤)Ęų╬÷ĘĮĘ©ŽÓĮY(ji©”)║ŽĄ─═Č┘YĘų╬÷ĘĮĘ©ęįūĘŪ¾═Č┘YĄ─Ė▀ą¦ąįŻ¼▒╚╚ń╗∙▒Š├µĘų╬÷ėąĢr(sh©¬)║▄ļyū÷ĄĮ▒M╔Ų▒M├└Ż¼║▄ČÓąĶę¬╗∙▒Š├µĘų╬÷蹊┐Ą─┘Y┴Ž¤o(w©▓)Ę©╚ĪĄ├Ż¼▀@Š═ąĶę¬╝╝ąg(sh©┤)Ęų╬÷ĮŌøQŻ¼╝╝ąg(sh©┤)Ęų╬÷╩ŪĄ├│÷īŹ(sh©¬)ļH═Č┘Yš▀Ą─═Č┘YĀŅørĄ─ėąą¦═ŠĮø(j©®ng)Ż¼▒╚╚ńār(ji©ż)Ė±▓┘┐vŻ¼║ń╬³└ĒšōšJ(r©©n)×ķ╗∙▒Š├µĘų╬÷į┌ār(ji©ż)Ė±▓┘┐vųą╩Ūėąą¦Ą─Ż¼Ą½ę▓ėą╚▒Ž▌Ż¼▒╚╚ń└¹ė├ā╚(n©©i)─╗Ž¹Žó▀M(j©¼n)ąąār(ji©ż)Ė±▓┘┐v½@└¹Ż¼ę“?y©żn)ķæ?y©®ng)ī”(du©¼)ā╚(n©©i)─╗Ž¹Žó╩Ūęįįö▒Mš{(di©żo)▓ķ×ķ╗∙ĄA(ch©│)Ż¼├ōļx┴╦įö▒Mš{(di©żo)▓ķŻ¼▀@ĘN└ĒšōŠ═╩Ū¤o(w©▓)ą¦Ą─Ż¼╝╝ąg(sh©┤)Ęų╬÷Š═─▄ĮŌøQ▀@ę╗³c(di©Żn)Ż¼═©▀^(gu©░)ār(ji©ż)Ė±│ųé}(c©Īng)┴┐Ą─«É│Ż▓©äė(d©░ng)Ą╚ę╗ŽĄ┴ą╝╝ąg(sh©┤)Ęų╬÷ĘĮĘ©Č╝┐╔ęįĄ├ĄĮ├„┤_Ą─ī”(du©¼)ø_┘YĮ╗Ņäė(d©░ng)Ą─ą┼╠¢(h©żo)Ż¼║ń╬³└Ēšōī”(du©¼)┼cČ╠Ų┌▓©äė(d©░ng)Ą─ĮŌßī×ķŻ║Ė„ĘNė░ĒæČ╠Ų┌ār(ji©ż)Ė±ū▀ä▌(sh©¼)Ą─ę“╦žŻ¼ĮY(ji©”)║ŽŲüĒ(l©ói)ą╬│╔ę╗éĆ(g©©)Č╠Ų┌ĮKųĄŻ¼į┌═ŌĮńę“╦ž▓╗ūāĄ─ŪķørŽ┬Ż¼Š═ą╬│╔┴╦Č╠Ų┌╔╠ŲĘār(ji©ż)Ė±Ą─ØqĄ°Ż¼Ģr(sh©¬)ķgķL(zh©Żng)Č╠▓╗╩ŪūŅųžę¬Ą─Ż¼ųžę¬Ą─╩Ūī”(du©¼)ė░Ēæę“╦žĄ─│õĘų蹊┐Ż¼╚ń╣¹ĮKųĄ╩Ū╣╠Č©Ą─Ż¼Ģr(sh©¬)ķg┐sČ╠Ż¼▒Ē¼F(xi©żn)į┌ār(ji©ż)Ė±ū▀ä▌(sh©¼)╔ŽŠ═╩Ū▒®Øq▒®Ą°ĪŻ

ĪĪĪĪŠ▀¾wĄĮ³SĮ╩ął÷(ch©Żng)ųąŻ¼į┌š²│ŻŪķørŽ┬Ż¼³SĮŠ▀ėą░║┘F,╚▌ęūĘųĖŅ,▒Ńė┌╩š▓ž║═┴„═©Ą╚ī┘ąį,▒Ńė┌ł╠(zh©¬)ąąžøÄ┼Ą─┬Ü─▄Ż¼║═¼F(xi©żn)į┌Ųš▒ķ┴„═©Ą─╝ł┘|(zh©¼)žøÄ┼▓╗═¼Ż¼³SĮī┘ė┌╩└ĮńžøÄ┼Ż¼▀@Š═įņ│╔Ė∙ō■(j©┤)║ń╬³└Ēšōī”(du©¼)³SĮār(ji©ż)Ė±Ęų╬÷Š▀ėą▌^Ė▀Ą─£╩(zh©│n)┤_ąįŻ¼³SĮ═Č┘YĘų╬÷ąĶꬥ─┘Y┴Ž╩Ū╚½╩└Įńš■Ė«čąŠ┐Č╝ąĶꬥ─┘Y┴ŽŻ¼«ö(d©Īng)╚╗ę▓ėąī”(du©¼)ār(ji©ż)Ė±▓┘┐vęį╝░ā╚(n©©i)─╗Ž¹ŽóŻ¼▀@Š═ąĶę¬╝╝ąg(sh©┤)├µ║═╗∙▒Š├µŽÓĮY(ji©”)║ŽŻ¼║ń╬³└ĒšōšJ(r©©n)×ķ╝╝ąg(sh©┤)├µĘų╬÷┐╔ęįĮŌøQ╗∙▒Š├µī”(du©¼)ė┌└¹ė├ā╚(n©©i)─╗Ž¹Žó▀M(j©¼n)ąąė»└¹╚║¾wŻ¼ī¦(d©Żo)ų┬Ą─╗∙▒Š├µĘų╬÷╩¦ą¦Ą─Šų├µŻ¼▒╚╚ńę╗éĆ(g©©)ć°(gu©«)╝ę└¹ė├ųŲįņŠoÅłĻP(gu©Īn)ŽĄė░Ēæ╔╠ŲĘār(ji©ż)Ė±▀M(j©¼n)ąą’L(f©źng)ļU(xi©Żn)═Č┘Yė»└¹Ż¼▀@į┌Į╚┌ą┼Žó╗»Ė▀Č╚░l(f©Ī)▀_(d©ó)Ą─¼F(xi©żn)┤·╔ńĢ■(hu©¼)╩Ū═Ļ╚½┐╔─▄Ą─Ż¼ć°(gu©«)ļHĮø(j©®ng)Ø·(j©¼)ę╗¾w╗»ęčĮø(j©®ng)ą╬│╔┴╦┐╔ęį╚▌╝{ć°(gu©«)╝ęžö(c©ói)Ė╗Ą─ęÄ(gu©®)─Ż╩ął÷(ch©Żng)Ż¼╚ń╣¹└¹ė├ā╚(n©©i)─╗Ž¹Žó╠ū└¹Ż¼į┌╗∙▒Š├µėąĢr(sh©¬)ĘŪ│Żļyęį┼ąöÓŻ¼╝╝ąg(sh©┤)├µŠ═ĮŌøQ┴╦▀@ĘN▓╗ūŃŻ¼╝╝ąg(sh©┤)Ęų╬÷▓╗╩Ū╚f(w©żn)─▄Ą─Ż¼Ą½ø](m©”i)ėą╝╝ąg(sh©┤)Ęų╬÷Ą─¬Ü(d©▓)┴ó╗∙▒Š├µĘų╬÷’@╚╗¤o(w©▓)Ę©ęÄ(gu©®)▒▄įSČÓ╬┤ų¬╩┬╝■ĪŻ└²╚ńŻ¼ę╗éĆ(g©©)▄Ŗ╩┬?t©®ng)?zh©źng)Č╦Ąžģ^(q©▒)øQČ©▀M(j©¼n)ąą║═šäŻ¼╚ń╣¹▀@ī”(du©¼)ć°(gu©«)ļH╔ńĢ■(hu©¼)ĘĆ(w©¦n)Č©ŲĄĮųžę¬ū„ė├Ż¼═¼Ģr(sh©¬)ć°(gu©«)ļH³SĮ╩ął÷(ch©Żng)ūŃē“╚▌╝{▀@éĆ(g©©)ć°(gu©«)╝ęĄ─┤¾╣Pī”(du©¼)ø_┘YĮŻ¼įōĄžģ^(q©▒)ć°(gu©«)╝ę═Ļ╚½ėą┐╔─▄└¹ė├³SĮ╩ął÷(ch©Żng)▀M(j©¼n)ąą’L(f©źng)ļU(xi©Żn)Ę┼┤¾Į╗ęū─▓└¹Ż¼╚ń╣¹å╬Å─╗∙▒Š├µĘų╬÷Ż¼║▄ļy░č╬šįō╩┬╝■Ą─▀M(j©¼n)š╣ŪķørŻ¼Ą½╚ń╣¹Å─╝╝ąg(sh©┤)├µĘų╬÷Ż¼ät┐╔ęįÅ─ŽÓĻP(gu©Īn)╩ął÷(ch©Żng)öĄ(sh©┤)ō■(j©┤)Ą├│÷š²┤_Ą─┼ąöÓĪŻ

ĪĪĪĪį┌īŹ(sh©¬)ļH▀\(y©┤n)ė├ųąŻ¼║ń╬³└Ēšōī”(du©¼)Ė„ĘNīŹ(sh©¬)ļH═Č┘YŲĘĘN═Č┘Yėą▓╗═¼Ą─šJ(r©©n)ūR(sh©¬)Ż¼ī”(du©¼)╝ł³SĮ║═īŹ(sh©¬)╬’³SĮ═Č┘YĄ─└ĒĮŌ×ķŻ¼ķL(zh©Żng)Ų┌│ųėąīó½@Ą├┐╔┐┐Ą─╩šęµŻ¼ė╔ė┌³SĮā”(ch©│)┴┐ėąŽ▐Ż¼Č°▓╗öÓĄ─╝ė╣ż╩╣ė├║═ą┬ąĶŪ¾į÷╝ėŻ¼ätĢ■(hu©¼)╩╣░³└©³SĮĄV«a(ch©Żn)ā”(ch©│)éõį┌ā╚(n©©i)Ą─īŹ(sh©¬)ļHąĶŪ¾╚▒┐┌į÷╝ėŻ¼═¼Ģr(sh©¬)Ż¼ėąŽ▐Ą─┘Yį┤Ž¹║─Ģ■(hu©¼)Ħäė(d©░ng)³SĮār(ji©ż)Ė±╔ŽōP(y©óng)ĪŻ

ĪĪĪĪ║ń╬³└Ēšōī”(du©¼)³SĮ▒ŻūCĮĮ╗ęūėą╚²éĆ(g©©)ĘĮ├µĄ─└ĒĮŌŻ║Ą┌ę╗Īó’L(f©źng)ļU(xi©Żn)═Č┘YĪŻĄ┌Č■Īó³SĮ«a(ch©Żn)ŲĘ╠ū└¹ĪŻĄ┌╚²Īó³SĮ«a(ch©Żn)ŲĘ╠ūŲ┌▒ŻųĄĪŻ

ĪĪĪĪ’L(f©źng)ļU(xi©Żn)═Č┘Yš▀═©▀^(gu©░)Ę┼┤¾Ą─Ė▄ŚUą¦æ¬(y©®ng)Ż¼═Ļ╚½Įė╝{┴╦╠ū└¹╠ūŲ┌š▀ęÄ(gu©®)▒▄Ą─’L(f©źng)ļU(xi©Żn)Ż¼═¼Ģr(sh©¬)½@Ą├’L(f©źng)ļU(xi©Żn)╩šęµča(b©│)āöŻ¼į┌Įø(j©®ng)Üv┴╦ć└(y©ón)Ė±╚½├µĄ─║ń╬³└ĒšōĻP(gu©Īn)ūóĄ─ŠC║Žę“╦žĘų╬÷║¾Ż¼═Č┘Yš▀═Ļ╚½ėąÖC(j©®)Ģ■(hu©¼)Å─ųą½@└¹Ż¼▀@║═é„Įy(t©»ng)└Ēšōėąę╗Č©│÷╚ļŻ¼é„Įy(t©»ng)└ĒšōšJ(r©©n)×ķ═ČÖC(j©®)╩ął÷(ch©Żng)ø](m©”i)ėąė»└¹ār(ji©ż)ųĄŻ¼īŹ(sh©¬)ļH╔Žšµš²Ą─═ČÖC(j©®)ār(ji©ż)ųĄį┤ūį┐ŲīW(xu©”)Ą─╠Į╦„Ż¼╠ØōpĄ─═ČÖC(j©®)š▀Ą╚ė┌Ž“Įø(j©®ng)▀^(gu©░)┐ŲīW(xu©”)╠Į╦„Ą─═ČÖC(j©®)š▀Į╗╝{īW(xu©”)┘M(f©©i)Ż¼Ą├ĄĮĮø(j©®ng)“×(y©żn)Į╠ė¢(x©┤n)═¼Ģr(sh©¬)ę▓×ķ┐ŲīW(xu©”)Ą─░l(f©Ī)š╣ū÷│÷žĢ½I(xi©żn)ĪŻ

ĪĪĪĪ╠ū└¹ę╗░ŃųĖŲ┌žø╩ął÷(ch©Żng)╔ŽĄ─ģó┼cš▀Ż¼└¹ė├▓╗═¼į┬Ę▌Īó╩ął÷(ch©Żng)Īó╔╠ŲĘų«ķgĄ─ār(ji©ż)▓ŅŻ¼═¼Ģr(sh©¬)┘I(m©Żi)╚ļ║═┘u(m©żi)│÷ā╔ÅłŽÓĮ³Ą─Ų┌žø║Ž╝sŻ¼╗“š▀╩Ūį┌¼F(xi©żn)žø║Ž╝s║═Ų┌žø║Ž╝sų«ķg▀M(j©¼n)ąą▓┘ū„Ż¼ęįŲ┌Å─ųą½@╚Ī’L(f©źng)ļU(xi©Żn)╩šęµĄ─Į╗ęūąą×ķĪŻ╦³┐╔ęį┐┤ū„╩ŪŲ┌žø╠ū▒Ż║══ČÖC(j©®)Ą─ųąķgĘĮ╩ĮŻ¼▀@ĘN’L(f©źng)ļU(xi©Żn)═Č┘Y░l(f©Ī)š╣┴╦Ų┌žøĮ╗ęūĄ─ā╚(n©©i)╚▌Ż¼╩╣Ų┌žø═ČÖC(j©®)Å─Ų┌žø║Ž╝sĮ^ī”(du©¼)ār(ji©ż)Ė±Ą─╦«ŲĮūā╗»▐D(zhu©Żn)Ž“ŽÓī”(du©¼)ār(ji©ż)Ė±Ą─╦«ŲĮūā╗»Ż¼═žš╣┴╦ė»└¹Ą─Ū■Ą└ĪŻ

ĪĪĪĪ

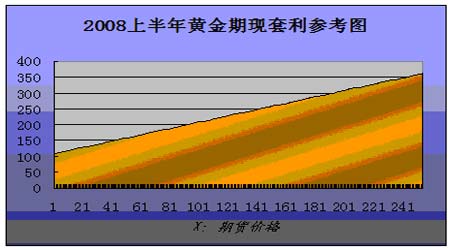

ĪĪĪĪ╠ū└¹Į╗ęūš▀Ą─’L(f©źng)ļU(xi©Żn)│╠Č╚╠Äė┌╠ū▒Ż║═’L(f©źng)ļU(xi©Żn)═ČÖC(j©®)’L(f©źng)ļU(xi©Żn)ų«ķgŻ¼╠Į╦„š▀═©▀^(gu©░)ą┼ŽóĄ─▓╗ī”(du©¼)ĘQ(ch©źng)ąį║═┐ŲīW(xu©”)┐b├▄Ą─Ęų╬÷░l(f©Ī)¼F(xi©żn)╠ū└¹┐šķgĪŻīŹ(sh©¬)ļH▀\(y©┤n)ū„Ģr(sh©¬)æ¬(y©®ng)ų„ęŌć°(gu©«)╝ę³SĮžö(c©ói)š■š■▓▀Ž▐ųŲ┴╦─│ą®ŅÉ(l©©i)ą═╠ū└¹½@└¹┐šķgŻ¼ęįį┌╔Ž║ŻŲ┌žøĮ╗ęū╦∙╠ū└¹×ķ└²Ż¼═Č┘Yš▀į┌2008─Ļ1į┬9╚š╔Ž║Ż³SĮŲ┌žø0806║Ž╝s╔Ž╩ą╩ū╚šŻ¼└¹ė├║═╔Ž║Ż³SĮĮ╗ęū╦∙³SĮ¼F(xi©żn)žøār(ji©ż)Ė±22į¬/┐╦Ą─ār(ji©ż)▓Ņ▀M(j©¼n)ąą╠ū└¹Ż¼│²╚źžö(c©ói)š■┐█£p1.665į¬/┐╦Īóķ_(k©Īi)é}(c©Īng)ā÷ĮY(ji©”)┘YĮ└¹ōp2%ĪóĖ„ĒŚ(xi©żng)é“Į╩ų└m(x©┤)┘M(f©©i)1.2į¬/┐╦,╚ń³SĮŲ┌žø╔Ž╩ą╩ū╚š╠ū└¹×ķ└²Ż¼Š┼╬ÕĮ║═³SĮŲ┌žø0806ŲĘĘNį┌╔Ž║Ż▀M(j©¼n)ąąŲ┌¼F(xi©żn)╠ū└¹Ģr(sh©¬)Ż¼ų╗ėą«ö(d©Īng)īŹ(sh©¬)ļHŲ┌žøār(ji©ż)Ė±ąĪė┌╔ŽłDŲ┌¼F(xi©żn)╠ū└¹╩ŠęŌłDĮ╔½ģ^(q©▒)ė“Ģr(sh©¬)Ż¼╠ū└¹š▀▓┼ėąÖC(j©®)Ģ■(hu©¼)½@└¹Ż¼└²╚ń═Č┘Yš▀┤_Č©╬┤üĒ(l©ói)Ų┌žøār(ji©ż)Ė±ĄĮŲ┌Ģr(sh©¬)Ż¼īŹ(sh©¬)ļHār(ji©ż)Ė±▓©äė(d©░ng)ĘČć·į┌ę╗Č©ģ^(q©▒)ķgā╚(n©©i)Ż¼═¼Ģr(sh©¬)įōģ^(q©▒)ķg▓©äė(d©░ng)Ę∙Č╚▓╗Ģ■(hu©¼)│¼│÷łDųąĮ╔½ĘČć·Ż¼ät═Č┘Y’L(f©źng)ļU(xi©Żn)Ģ■(hu©¼)┤¾Ę∙£pąĪŻ¼║ń╬³└ĒšōšJ(r©©n)×ķ═Č┘Yš▀æ¬(y©®ng)▒M┴┐▀x╚Ī─▄äō(chu©żng)įņ▌^┤¾ĘČć·Į╔½ģ^(q©▒)ķgŻ¼▓óŪę╠ū└¹─┐ś╦(bi©Īo)▓©äė(d©░ng)ŠÓļx▀h(yu©Żn)ļx’L(f©źng)ļU(xi©Żn)▀ģĮńĄ─╠ū└¹ĮM║Ž▀M(j©¼n)ąą╠ū└¹Ż¼║▄ČÓĢr(sh©¬)║“╠ū└¹Į╗ęūį┌ėąą®ć°(gu©«)╝ę³SĮĮ╗ęūųŲČ╚Ą╚ę“╦žė░ĒæŽ┬Ż¼▓ó▓╗─▄½@Ą├é„šf(shu©Ł)ųą¤o(w©▓)Ž▐Ą─└¹ØÖ(r©┤n)┐šķgŻ¼▀@øQĘŪ╬Ż╚╗┬¢┬Ā(t©®ng)Ż¼╠ū└¹Į╗ęūĄ─ĮY(ji©”)╣¹Ą╚ė┌╩Ū┐sąĪ┴╦’L(f©źng)ļU(xi©Żn)═ČÖC(j©®)š▀Ą─’L(f©źng)ļU(xi©Żn)╩šęµĖ▄ŚU▒╚└²Ż¼į┌īŹ(sh©¬)ļH╠ū└¹▀^(gu©░)│╠ųąŻ¼═Č┘Yš▀æ¬(y©®ng)▀xō±║Ž▀mĄ─ŲĘĘN▀M(j©¼n)ąą▓┘ū„ĪŻ

ŠW(w©Żng)ėčįu(p©¬ng)šō Ė³ČÓįu(p©¬ng)šō

- ĪŠČ╠ą┼Ī┐─Ńō╬ūĪ┴╦╬ęĪŁ

- Ń@╩»║ŃŠ├▀h(yu©Żn)Ż¼ę╗Ņwė└ĪŁ

- Ž“ū¾ū▀Ż¼Ž“ėęū▀Ż¼É█(©żi)ĪŁ

- Ąžš¤o(w©▓)Ūķ ’wą┼ėąÉ█(©żi)

- ĪŠ▓╩ŌÅĪ┐═Ō×®╩«░╦╠¢(h©żo)

- ėąø](m©”i)ėą╚╦ĖµįV─Ń

- ╩ŪĘŪŅ} ąĪąĪĄ─ē¶(m©©ng)Žļ

- ║å(ji©Żn)å╬É█(©żi) Ģ■(hu©¼)║¶╬³Ą─═┤

- ĪŠŌÅ┬ĢĪ┐ą┬▓╗┴╦Ūķ

- ø](m©”i)─Ń▓╗ąą ╠ė╔·

- ¬Ü(d©▓)╝ęėøæø Ņ^╠¢(h©żo)╠ą─

- ╠├█├█ ąĪąĪĄ─ē¶(m©©ng)Žļ

- ĪŠłDŲ¼Ī┐ķe▀mŪķš{(di©żo)

- Į±ę╣ū÷─ŃĄ─ą┬─’

- ė└▀h(yu©Żn)į┌ę╗Ų

- ╝¬Žķ╚ńęŌŽ─╚šĘęĘ╝

| Īż│Ū╩ąī”(du©¼)įÆĖ─Ė’30─Ļ | Īżą┬└╦│Ū╩ą═¼ą─┬ō(li©ón)äė(d©░ng) | Īżš\(ch©”ng)šą║Žū„╗’░ķ | ĪżŲ¾śI(y©©)Ó]ŽõĢ│═©¤o(w©▓)ūĶ |