|

|

ą┬└╦žö(c©ói)Įø(j©®ng) > Ų┌žø > š²╬─

├└ć°(gu©«)┤¾Č╣ā×(y©Łu)┴╝┬╩Ų½Ą═║═ėĪČ╚║ķ╦«ę“╦žų¦ō╬Č╣ār(ji©ż)

ĪĪĪĪ▒ŠŲ┌ę¬³c(di©Żn)

ĪĪĪĪ░óĖ∙═ó┤¾Č╣│÷┐┌å¢Ņ}ęčĮø(j©®ng)▓╗─▄×ķ┤¾Č╣ār(ji©ż)Ė±╠ß╣®ų¦ō╬Ż¼Ę┤Ą╣│╔┴╦ļSĢr(sh©¬)▒¼░l(f©Ī)Ą─└¹┐šę“╦žĪŻā╚(n©©i)═Ō▒PČ╣Ų╔ār(ji©ż)Ė±└^└m(x©┤)ÅŖ(qi©óng)ä▌(sh©¼)Ż¼ė═Ų╔▒╚Ž┬Ą°Ż¼Ą½╠µ┤·ŲĘĄ─Ėé(j©¼ng)ĀÄ(zh©źng)īó┴ŅČ╣Ų╔Ž¹┘M(f©©i)╩▄ĄĮęųųŲĪŻų¦ō╬┤¾Č╣ār(ji©ż)Ė±Ą─ė±├ūę▓ėąüĒ(l©ói)ūįąĪ¹£║═Ė╩šßĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ĪŻć°(gu©«)ā╚(n©©i)ē║šź└¹ØÖ(r©┤n)┤¾Ę∙į÷╝ėŻ¼Ė▀└¹ØÖ(r©┤n)ļyęį│ųŠ├Ż¼ūóęŌČ╣Ų╔Ė▀╬╗Ą─’L(f©źng)ļU(xi©Żn)ĪŻ├└ć°(gu©«)▓┐Ęųė±├ūīó▒╗Ų╚įōĘN┤¾Č╣ĪŻ├└ć°(gu©«)┤¾Č╣Ą─ā×(y©Łu)┴╝┬╩┤¾┤¾Ą═ė┌═∙─Ļ═¼Ų┌╦«ŲĮĪŻ│╔ŲĘė═╠ßār(ji©ż)╠ßĖ▀▐r(n©«ng)śI(y©©)╔·│╔│╔▒ŠĪŻ

ĪĪĪĪę╗ĪóąąŪķįu(p©¬ng)╩÷

ĪĪĪĪ═Ō▒Pą┬ū„╬’║Ž╝sį┌äō(chu©żng)│÷ą┬Ė▀║¾╗ž┬õŻ¼ī”(du©¼)├└ć°(gu©«)╠ņÜŌĄ─│┤ū„Ģ║Ģr(sh©¬)Ėµę╗Č╬┬õŻ¼├└Č╣ė═ū▀ä▌(sh©¼)Ų½╚§Ż¼Č°Č╣Ų╔└^└m(x©┤)▒Ż│ųÅŖ(qi©óng)ä▌(sh©¼)Ż¼ė═Ų╔▒╚╗ž┬õĄĮ44.9%Ż¼Č°Š═į┌5į┬23╚š▀ĆĖ▀▀_(d©ó)49.1%Ż¼Č╠Ų┌ā╚(n©©i)Ą─ūā╗»▌^┤¾Ż¼╠ß╣®┴╦║▄║├Ą─╠ū└¹ÖC(j©®)Ģ■(hu©¼)ĪŻ

ĪĪĪĪć°(gu©«)ā╚(n©©i)Č╣ŅÉĖ·ļS═Ō▒Pø_Ė▀╗ž┬õŻ¼ŲõųąČ╣ė═ęį╬Õ▀BĻÄł¾(b©żo)╩šŻ¼Č╣Ų╔Ų┌žøār(ji©ż)Ė±į┌¼F(xi©żn)žøār(ji©ż)Ė±╔ŽØq║══ČÖC(j©®)┘I▒PĄ─ū„ė├Ž┬└^└m(x©┤)╔ŽØqŻ¼ų╗╩Ū═Ō▒PĄ─╗ž┬õ┴ŅØqĘ∙┐s£pĪŻČ╣Ų╔╚½ų▄į÷é}(c©Īng)2.32╚f(w©żn)╩ųŻ¼Č╣ė═£pé}(c©Īng)1.09╚f(w©żn)╩ųŻ¼Č╣ę╗į÷é}(c©Īng)7Ū¦ėÓ╩ųĪŻ

ĪĪĪĪČ■ĪóąąŪķė░Ēæę“╦ž

ĪĪĪĪ├└ć°(gu©«)┤¾Č╣į┌▓źĘNĄ─ūŅ╝čĢr(sh©¬)Ų┌Ż¼ė╔ė┌╠ņÜŌė░Ēæ▀M(j©¼n)Č╚ŠÅ┬²Ż¼Ė∙ō■(j©┤)USDAĄ─ł¾(b©żo)ĖµĮžų┴6į┬15╚šŻ¼├└ć°(gu©«)┤¾Č╣▓źĘN═Ļ│╔┴╦84%Ż¼┬õ║¾┼c╚ź─ĻĄ─95%║═5─ĻŲĮŠ∙╦«ŲĮ94%Ż¼ė╔ė┌▓źĘN▀M(j©¼n)Č╚┤¾Ę∙┬õ║¾Ż¼▓óŪę═┴╚└Śl╝■└^└m(x©┤)▓╗└¹Ż¼├└ć°(gu©«)īóėą▓┐ĘųĄžģ^(q©▒)Ą─▓źĘNÕe(cu©░)▀^ūŅ╝čĢr(sh©¬)ÖC(j©®)Ż¼å╬«a(ch©Żn)Ž┬ĮĄ▓╗┐╔▒▄├ŌĪŻ

ĪĪĪĪłDę╗Ż║├└ć°(gu©«)┤¾Č╣▓źĘN▀M(j©¼n)Č╚

ĪĪĪĪ

ĪĪĪĪÅ─Ž┬ų▄ķ_╩╝Ż¼╩ął÷(ch©Żng)│²┴╦ĻP(gu©Īn)ūóųžą┬▓źĘNĪó╩▄×─(z©Īi)├µĘe═ŌŻ¼┴Ēę╗éĆ(g©©)ųžę¬Ą─│┤ū„ę“╦žŻ║ā×(y©Łu)┴╝┬╩īóųØu╩▄ĄĮųžęĢŻ¼Įžų┴6į┬15╚š├└ć°(gu©«)┤¾Č╣ā×(y©Łu)┴╝┬╩×ķ56%Ż¼╔Žų▄×ķ57%Ż¼╗žŅÖ▀^╚źČÓ─ĻĄ─ŪķørŻ¼├└ć°(gu©«)┤¾Č╣ā×(y©Łu)┴╝┬╩Č╝╩Ūķ_╩╝▌^Ė▀Ż¼Č°║¾ų▓Įū▀Ą═╗“ū▀ŲĮĪŻ2002-2007─ĻĄ─6─ĻųąŻ¼├└ć°(gu©«)┤¾Č╣ā×(y©Łu)┴╝┬╩ķ_╩╝Ģr(sh©¬)║“Ż¼ūŅĄ═╩Ū2002─ĻĄ─60%Ż¼ūŅĖ▀╩Ū2007─ĻĄ─71%Ż¼6─ĻŲĮŠ∙×ķ65.7%ĪŻČ°Į±─Ļäéäéķ_╩╝Ż¼ā×(y©Łu)┴╝┬╩Š═┤¾Ę∙Ą═ė┌═∙─Ļ╦«ŲĮĪŻ▀@Ė³į÷╠Ē┴╦ī”(du©¼)å╬«a(ch©Żn)Ą─ænæ]ĪŻ

ĪĪĪĪ├└ć°(gu©«)ųą╬„▓┐├▄╬„╬„▒╚║ė┴„ė“ūį▒Šį┬╔Žč«Ųė╔ė┌▀BĮĄ┤¾ėĻī¦(d©Żo)ų┬║ė╦«▒®ØqŻ¼Ų∙Į±6éĆ(g©©)ų▌įŌ╩▄ć└(y©ón)ųž?f©┤)p╩¦Ż¼įņ│╔ų┴╔┘24╚╦╦└═÷Ż¼148╚╦╩▄é¹Ż¼ų┴╔┘3.5╚f(w©żn)╚╦▒╗Ų╚│Ęļx╝ęł@Ż¼ų▒ĮėĮø(j©®ng)Ø·(j©¼)ōp╩¦│¼▀^15ā|├└į¬ĪŻ├└ć°(gu©«)ÜŌŽ¾▓┐ķTšfŻ¼▀@╩Ū╩▄×─(z©Īi)Ąžģ^(q©▒)▀^╚ź15─ĻįŌė÷Ą─ūŅ┤¾║ķ×─(z©Īi)ĪŻ▓óŪę├└ć°(gu©«)ųą╬„▓┐╦«×─(z©Īi)¤o(w©▓)╩µŠÅ█EŽ¾Ż¼Įžų┴6į┬20╚š├▄╬„╬„▒╚║ėĄ─20ČÓ╠Ä║ėĄ╠ęčĮø(j©®ng)øQ┐┌Ż¼┴Ēę╗éĆ(g©©)┤¾Č╣«a(ch©Żn)ģ^(q©▒)ę┴└¹ųZ╦╣ų▌ų▐ę▓į┌įŌ╩▄║ķ╦«═■├{ĪŻ

ĪĪĪĪļm╚╗╠ņÜŌŪķørę╗ų▄üĒ(l©ói)į┌ų▓Į║├▐D(zhu©Żn)Ż¼Ą½╩ŪŲõę²░l(f©Ī)Ą─║ķØ│×─(z©Īi)║”ęčĮø(j©®ng)įņ│╔Š▐┤¾ė░ĒæŻ¼║ķØ│┐╔─▄ęčĮø(j©®ng)ų┬╩╣É█║╔╚Aų▄130╚f(w©żn)ėó«Ćė±├ū║═200╚f(w©żn)ėó«Ć┤¾Č╣╩▄×─(z©Īi)Ż¼Š▀¾wĄ─ŲŲē─│╠Č╚ꬥ╚║ķ╦«═╦╚ź▓┼─▄£╩(zh©│n)┤_Ą├ų¬ĪŻŲõųą▒╗č═Ą─ė±├ūė╔ė┌╔·ķL(zh©Żng)Ų┌Ą─įŁę“Ż¼īóĖ─ĘN┤¾Č╣ĪŻ▀@╩Ū┤¾Č╣ą┬į÷Ą─ę╗éĆ(g©©)└¹┐šę“╦žĪŻ6į┬30├└ć°(gu©«)īó╣½▓╝▒Š─ĻČ╚▓źĘNū„╬’Ą─▓źĘN├µĘeŻ¼ŅA(y©┤)ėŗ(j©¼)▀@ę╗öĄ(sh©┤)ūų┼c3į┬Ę▌Ą─öĄ(sh©┤)ūųėą▌^┤¾ūā╗»ĪŻ

ĪĪĪĪ─Ž├└░óĖ∙═ó┤¾Č╣│÷┐┌╚į╠Äė┌═Ż£■ĀŅæB(t©żi)Ż¼▓╗▀^¼F(xi©żn)į┌▀@ę╗ę“╦ž?z©”)oĘ©╠ß╣®▀M(j©¼n)ę╗▓ĮĄ─└¹ČÓŻ¼Ę┤Ą╣įĮüĒ(l©ói)įĮ│╔┴╦└¹┐šĄ─ō·(d©Īn)ænĪŻę“?y©żn)ķę╗Ą®įōć?gu©«)│÷┐┌╗ųÅ═(f©┤)Ż¼īó┴Ņ├└ć°(gu©«)┤¾Č╣│÷┐┌Ę┼ŠÅĪŻ▐r(n©«ng)├±║═š■Ė«3éĆ(g©©)į┬Ą─ī”(du©¼)ų┼ĀŅæB(t©żi)Ż¼┴Ņįōć°(gu©«)š■Ė«Ą─┤¾Č╣│÷┐┌╩▄ĄĮć└(y©ón)ųžė░ĒæĪŻ

ĪĪĪĪ═Ō▓┐╩ął÷(ch©Żng)Ż¼├└ć°(gu©«)ą┬─ĻČ╚Ą─┤¾Č╣ė±├ū▒╚ār(ji©ż)╠Äė┌Ą═╬╗Ż¼▌^Ą═Ą─▒╚ār(ji©ż)┴Ņ┤¾Č╣ār(ji©ż)Ė±╩▄ĄĮüĒ(l©ói)ūįė±├ūĄ─ų¦ō╬ĪŻĄ½╩Ū╬ęéāąĶę¬ūóęŌĄ─╩ŪŻ¼├└ć°(gu©«)ė±├ūĄ─Ė▀ār(ji©ż)╬╗┴ŅąĪ¹£ī”(du©¼)ė±├ūį┌’Ģ┴ŽŽ¹┘M(f©©i)╔ŽĄ─╠µ┤·ū„ė├į÷ÅŖ(qi©óng)Ż¼Č°Ė╩šßī”(du©¼)ė±├ūį┌╚╝┴Žęę┤╝Ž¹┘M(f©©i)╔ŽĄ─╠µ┤·ū„ė├į÷ÅŖ(qi©óng)Ż¼ć°(gu©«)ā╚(n©©i)▓╦ūčŲ╔Ą╚ī”(du©¼)Č╣Ų╔Ą─╠µ┤·ū„ė├ę▓į┌į÷ÅŖ(qi©óng)Ż¼▀@╩ŪųąŲ┌ąĶę¬┐╝æ]Ą─└¹┐šę“╦žĪŻįŁė═ār(ji©ż)Ė±ŲŲĘ³Ę³ęčĮø(j©®ng)▀B└m(x©┤)ā╔ų▄š╩Ä▒Pš¹Ż¼ī”(du©¼)Č╣ŅÉø]─▄«a(ch©Żn)╔·╠½┤¾ė░ĒæĪŻ├└į¬▀B└m(x©┤)ā╔éĆ(g©©)į┬▀\(y©┤n)ąąį┌▓╗┤¾Ą─┐šķgŻ¼╩┬īŹ(sh©¬)╔Žī”(du©¼)╔╠ŲĘę▓ø]įņ│╔┤¾Ą─ė░ĒæĪŻ

ĪĪĪĪłDČ■Ż║▀BČ╣Ų┌žø▒P├µē║šź└¹ØÖ(r©┤n)║═ė═Ų╔▒╚

ĪĪĪĪ

ĪĪĪĪūóŻ║1. ░┤│÷ė═┬╩18.5%│÷Ų╔┬╩80%ėŗ(j©¼)╦Ń

ĪĪĪĪ2.ęč┐█│²150/ćŹ╝ė╣ż┘M(f©©i)Ż¼▓╔ė├╬─╚Ažö(c©ói)Įø(j©®ng)ųĖöĄ(sh©┤)ėŗ(j©¼)╦Ń

ĪĪĪĪ3.▒P├µē║šź└¹ØÖ(r©┤n)┼cīŹ(sh©¬)ļHē║šź└¹ØÖ(r©┤n)ėą│÷╚ļ

ĪĪĪĪłD╚²Ż║ CBOTŲ┌žø▒P├µē║šź└¹ØÖ(r©┤n)║═ė═Ų╔▒╚

ĪĪĪĪ

ĪĪĪĪūóŻ║1.░┤1Ųč╩ĮČ·┤¾Č╣«a(ch©Żn)11░§Č╣ė═║═44░§Č╣Ų╔ėŗ(j©¼)╦Ń

ĪĪĪĪ2.╬┤┐█│²╝ė╣ż┘M(f©©i)Ż¼▓╔ė├╬─╚Ažö(c©ói)ųĖöĄ(sh©┤)ėŗ(j©¼)╦Ń

ĪĪĪĪ2.▒P├µē║šź└¹ØÖ(r©┤n)┼cīŹ(sh©¬)ļHē║šź└¹ØÖ(r©┤n)ėą│÷╚ļ

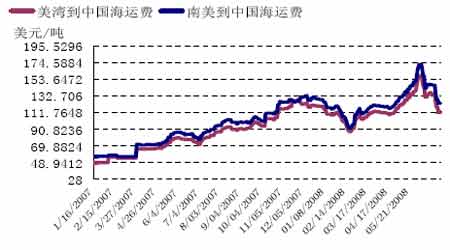

ĪĪĪĪ║Ż▀\(y©┤n)┘M(f©©i)Å─ūį5į┬Ž┬č«ęŖĒöęįüĒ(l©ói)Ż¼čĖ╦┘Ž┬Ą°ĪŻ▓╗ĄĮę╗éĆ(g©©)į┬Ą─Ģr(sh©¬)ķg└’Ż¼╗ž┬õ┴╦Į³30%Ż¼╚ń╣¹å╬Å─Į^ī”(du©¼)öĄ(sh©┤)┐┤Ż¼¼F(xi©żn)į┌Ą─ār(ji©ż)Ė±║═Ė▀³c(di©Żn)ŽÓ▒╚Ż¼┴Ņųąć°(gu©«)▀M(j©¼n)┐┌├└ć°(gu©«)┤¾Č╣Ą─║Ż▀\(y©┤n)┘M(f©©i)│╔▒Š├┐揎┬Ą°┴╦370į¬ū¾ėęŻ¼▓╗▀^ė╔ė┌║Ż▀\(y©┤n)┘M(f©©i)į┌Ė▀╬╗ŠS│ųĄ─Ģr(sh©¬)ķg▓ó▓╗╦ŃķL(zh©Żng)Ż¼ī”(du©¼)▀M(j©¼n)┐┌┤¾Č╣ĄĮ░Čār(ji©ż)Ė±Ą─└Łäė(d©░ng)ū„ė├▀Ć╬┤’@¼F(xi©żn)Ż¼Š═ęčĮø(j©®ng)┐ņ╦┘╗¼┬õŻ¼╦∙ęį▒Š┤╬║Ż▀\(y©┤n)┘M(f©©i)Ž┬Ą°ī”(du©¼)ć°(gu©«)ā╚(n©©i)Ą─└¹┐šū„ė├▓ó▓╗╩Ū╠žäe├„’@ĪŻ

ĪĪĪĪłD╦─Ż║ć°(gu©«)ļH╝Z┤¼ĄĮųąć°(gu©«)┐┌░Č║Ż▀\(y©┤n)┘M(f©©i)ār(ji©ż)Ė±

ĪĪĪĪ