|

|

股指期貨跨期套利分析http://www.sina.com.cn 2008年03月21日 08:44 金牛財順

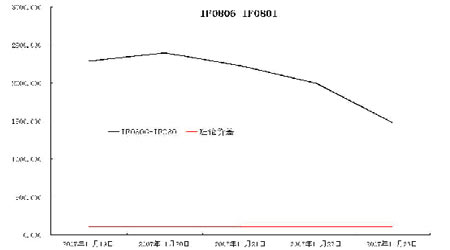

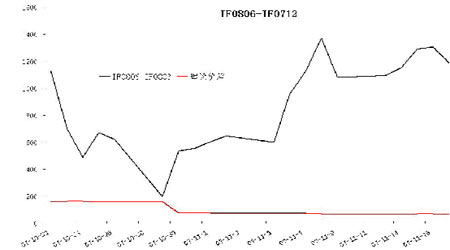

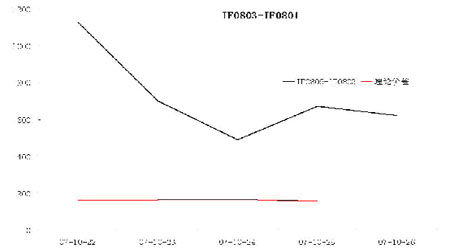

五礦實達 李 游 跨期套利按操作方向的不同可分為牛市套利( 多頭套利)和 熊市套利( 空頭套利)。但無論采取哪種操作模式,其本質均是對不同交割期的合約同時進行低買高賣,即同時買入價值被低估的合約而賣出價值被高估的合約。 牛市跨期套利 從價差的角度看,做牛市套利的投資者看多股市,認為較遠交割期的股指期貨合約漲幅將大于近期合約的漲幅,或者說較遠期的股指期貨合約跌幅將小于近期合約的跌幅。換言之,牛市套利即是認為較遠交割期合約與較近交割期合約的價差將變大。 從價值判斷的角度看,牛市套利認為遠期的股指期貨的價格應高于當前遠期的股指期貨的交易價格,當前遠期的股指期貨的價格被低估。因此做牛市套利的投資者會賣出近期的股指期貨,并同時買入遠期的股指期貨。 跨期套利能否獲得收益決定于投資者對于近期股市牛、熊的判斷是否正確,如果套利者的判斷有誤,則依然可能在“套利”過程中遭遇虧損。然而與直接根據對股市走勢的判斷投機不同的是,跨期套利由于實際投資的是價差,因此風險要遠小于投機。 熊市跨期套利 熊市套利與牛市套利相反,即看空股市,認為較遠交割期合約的跌幅將大于近期合約,或者說遠期的股指期貨合約漲幅將小于近期合約漲幅。換言之,熊市套利即是認為較遠交割期合約與較近交割期合約的價差將變小。在這種情況下,遠期的股指期貨合約當前的交易價格被高估,做熊市套利的投資者將賣出遠期的股指期貨,并同時買入近期的股指期貨。 蝶式跨期套利 蝶式套利是兩個方向相反、共享中間交割月份的跨期套利的組合,即同時進行三個交割月份的合約買賣,通過中間交割月份合約與前后兩交割月份合約的價差的變化來獲利。當投資者認為中間交割月份的股指期貨合約與兩邊交割月份合約價格之間的價差將發生變化時,會選擇采用蝶式套利。 價差交易 套利針對的是合約間的價差而不是單筆合約的絕對價格進行操作,故風險較小,再加上套利操作有利于減小股指期貨價格的波動和維持股指期貨的合理定價,因此交易所為鼓勵投資者套利而給予套利操作更低的交易成本。絕大多數交易所都允許價差交易(Spread Trading),即套利者無需同時買入和賣出股指期貨合約,而可直接買賣兩份合約的價差,從而大大節省占用的保證金。例如,香港交易所規定每一筆跨期套利的價差交易(對應兩份合約)只需基本保證金7,500 港元,相對于分開買賣兩張合約進行同樣的跨期套利操作節省了保證金48,200×2- 7,500=88,900 港元(按06年3 月港交所的保證金水平計算)。價差交易完全根據價差的變化來決定套利者的盈虧和保證金帳戶的金額,以表3 的熊市套利為例,初始價差為24點,當價差縮小到29點時,套利者的保證金帳戶將增加5×50=250 港元;而如果價差增大至20點,則套利者的保證金帳戶將減少4×50=200 港元。一旦保證金帳戶低于維持保證金水平,套利者則需補足金額至基本保證金水平。 尋找跨期套利的促發點 盡管我們已介紹了如何進行牛市套利、熊市套利以及蝶式套利操作,但套利者最關注的是如何判斷何時應該采取牛市套利,何時又應該采取熊市套利,套利機會出現的促發點是什么。如果把較遠期交割的合約價格減去較近期交割的合約價格所得差值定義為價差,則無論是在牛市(遠期合約價格大于近期合約)還是熊市(遠期合約價格小于近期合約),只要是預期價差變大(即當前價差小于正常價差水平),則采取牛市套利;預期價差變小(即當前價差大于正常價差水平),則采取熊市套利。另外,在套利機會出現時,還需要判斷套利空間是否能夠帶來真實的獲利,即價差偏差帶來的盈利是否大于交易費用。 跨期套利益——存在熊市套利機會 從不同的合約可以看出,遠月合約較近月合約價格高出許多,且合約間的實際價差均高出理論價差。 股指期貨的理論定價模型如下: F(t,T)=S(t) e (r-d )(T - t )/365 其中: t 為時間變量;T 為股指期貨近月合約的到期交割日; F(t,T)為到期日為T 的股指期貨合約在t 時的理論價格; F(t) 為t 時的股指期貨價格; S(t)為t 時的股指現貨價格; r 為無風險年利率;d 為指數的年股息率; 上證指數自10月17日達到創紀錄的6124點后,一路下跌,先后跌破6000點和5000點。滬深300指數在達到5819.72點后也是大幅回調,10月23日收于4856.16點。隨著大盤指數的回調,遠近合約間的價差大幅縮小,其中,6月與3月,6月與1月以及3月與12月間的價差縮窄幅度較大,其他合約價差向下走勢相對平緩。由于遠月合約價格之前出現非理性上漲,預計短期內遠近月價差還會大幅縮小。存在較大的熊市套利機會。 以合約IF0803 和IF0712 為例,我們發現10 月29 日,IF0803 和IF0712合約的價差高達2150.4點,而理論價差僅約為72點,投資者可以在采取“買近賣遠”的熊市套利策略,即買入近月合約IF0803,同時賣出遠月合約IF0712,這樣可以避免單向投資的風險,同時享受價差縮小帶來的低風險套利收益。

【 新浪財經吧 】

不支持Flash

|