|

|

國內外糖市雙雙回調 長期多頭趨勢不改http://www.sina.com.cn 2008年03月12日 13:15 西南期貨

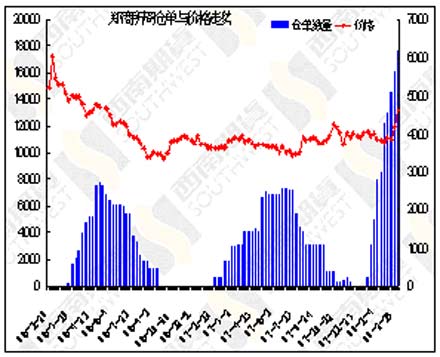

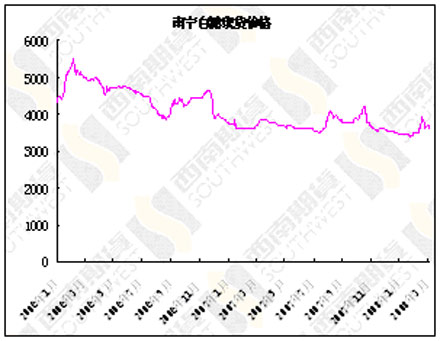

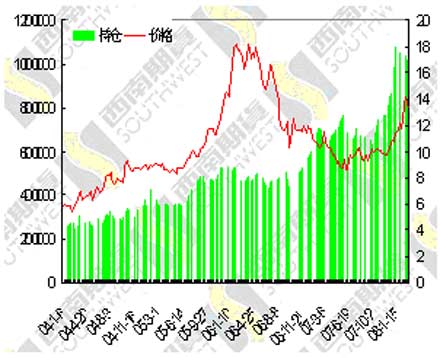

1 行情解讀 本周美糖高開低走,出現了大幅下跌;周一上沖之15美分后,周二至周五連續出現了大幅度的下跌,跌破13美分,最低跌至12.77美分,本周跌幅達9.69%,高位處基金獲利退出,現貨商乘機大幅拋壓也加速了本周的下跌。本周鄭糖同樣出現了較大幅度的下跌,周一大幅上漲后,周二則出現了沖到回落,大幅下跌,周三之周五連續下跌,本周的下跌徹底抹掉了前2周的上漲,再次回到了前2周的起點處。 本周國內現貨價繼續下跌,下跌幅度有所放緩,但購銷持續乏力,加上二月到四月是國內榨糖高峰,同時也是傳統的銷售淡季,購銷壓力過大,造成了糖價大幅回調。上周末廣西會議上公布了廣西食糖減產180萬噸,這意味著國內原先供大于求的局面可能出現改變,基本面的改變將會決定糖市后期的多頭趨勢,我們認為目前鄭糖下跌屬于正常的回調,并且繼續向下的空間已經不大,從0809合約看,4300點附近將會有一定的支撐,短期內仍有可能繼續做區間調整,可在調整下來后少量建多頭。 國際上,由于07/08榨季全球食糖仍舊是過剩的局面,雖然過剩有所減緩,但過剩的基本面沒有出現反轉,一次在糖價上沖之15美分后基金獲利退出,同時現貨商大量套保,拋空糖價造成了美糖本周的大幅下跌,前期的大幅上漲不排除有基金的炒作因素在里面,而糖價連續沖高風險加大,基金本周大量撤離,美糖出現大幅回調。08/09榨季全球食糖可能重回供需平衡,甚至可能出現少量缺口,這也將支撐美糖后市的多頭行情。近期美糖主要以震蕩調整為主,下方在12.8美分附近有支撐位,若回調至支撐位附近可少量建多頭。 2 數據匯總

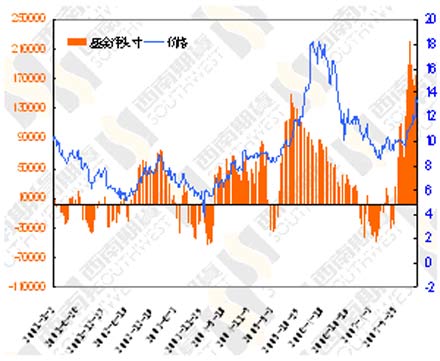

表:CFTC持倉(日期 2008年3月4日) 3 數據解讀 截止2008年2月末,本制糖期全國已累計產糖951.62萬噸(上制糖期同期產糖831.4萬噸),其中,產甘蔗糖837.33萬噸(上制糖期同期產甘蔗糖711.06萬噸);產甜菜糖114.29萬噸(上制糖期同期產甜菜糖120.34萬噸)。本制糖期全國累計銷售食糖506.18萬噸(上制糖期同期銷售食糖489.37萬噸,本制糖期比上制糖期同期多銷售食糖 16.81萬噸),累計銷糖率53.19%(上制糖期同期58.86%),其中,銷售甘蔗糖449.21萬噸(上制糖期同期405.68萬噸),銷糖率 53.65%(上制糖期同期為57.05%),銷售甜菜糖56.97萬噸(上制糖期同期83.69萬噸),銷糖率49.85%(上制糖期同期為 57.05%)。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||