|

|

麥格理商品日評:基金屬價格預期改變(2)http://www.sina.com.cn 2008年03月06日 14:44 嘉益博華

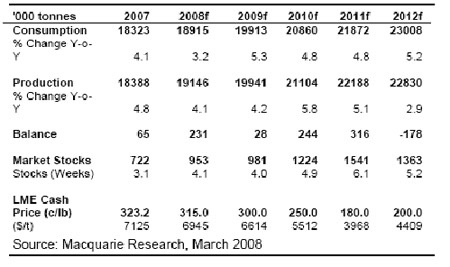

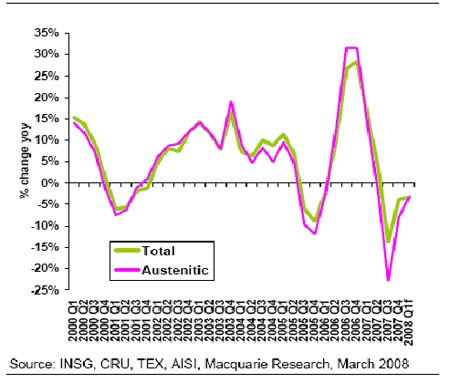

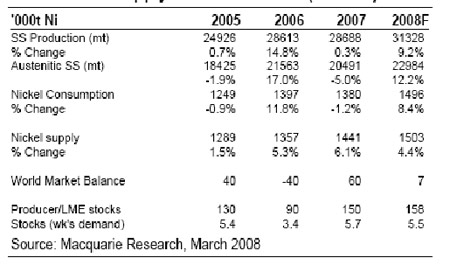

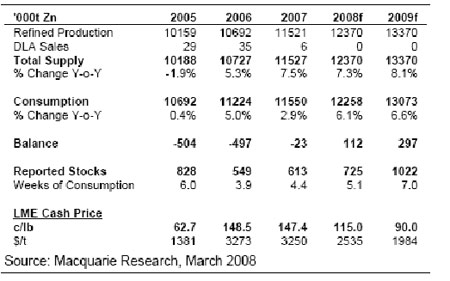

鎳得到中國邊際成本增加的支撐 鎳價自07年年中暴跌后,最近幾個月穩定在25000-30000美元/噸(11.35-13.6美元/磅)區間。鎳價的暴跌緊隨著全球不銹鋼產量的大幅下降(不銹鋼占到鎳總消費的三分之二)。在07年的后六個月,我們估計全球不銹鋼產量同比下降8.5%,奧氏體不銹鋼(含鎳)產量異常同比下降15%。 本季度不銹鋼產量出現少量恢復,特別是在歐洲,但全球產量可能仍同比下降5%。然而,來自不銹鋼市場的報道稱08年2季度歐洲和大部分亞洲地區的情況看起來會好一點。另一可能不久就支撐鎳需求的因素是鉻鐵短缺不斷增加,產量從低鎳和不含鎳不銹鋼上重新返回到高鎳等級不銹鋼上。 在南非電力供應中斷之后(南非占了全球鉻鐵供應的55%),南非一鉻鐵生產商通知它的歐洲客戶稱它在4月-6月的季度中僅能交付合同供量的85%。 最近幾年不銹鋼產量從標準的含鎳300系列不銹鋼轉移到低鎳(200系列不銹鋼,含錳)和不含鎳不銹鋼(400系列)上了。所有品級均含鉻14-18%,但200和400系列不銹鋼鉻含量的約85-90%來自初級鉻鐵,而僅僅10-15%來在再循環廢料。相反,300系列不銹鋼的50%的鉻來在再循環鎳-鉻廢料。如果鉻鐵成為制約因素,那些自生產富含鎳品級不銹鋼轉移出去的生產商將不得不再折回頭。直到現在,不銹鋼廢料的供應(含18%的鉻和8%的鎳)仍非常充足。 我們認為未來幾個季度,隨著不銹鋼生產逐漸恢復,鎳需求將以超過預期的速度增加。 最近幾個月鎳價不尋常的穩定在如此歷史低位表明鎳生產的邊際成本目前在25000-30000美元/噸區間。所謂 的中國含鎳生鐵產量(從兩年前的0增加到07年的約9萬噸)約占全球總供應的約6%。雖然有自高品級礦石中生產含鎳生鐵的趨勢(最終將降低收支相抵成本至18000-22000美元/噸區間),大部分已有產量仍來自成本更高的鼓風爐。 最近中國煤炭開采和天氣問題導致焦炭短缺,焦炭價格激升對含鎳生鐵成本產生短期向上壓力。我們認為焦炭價格仍保持頑強的上漲動能。然而,更重要的是焦炭的可得性。已經有報道稱傳統鼓風爐鋼材生產商的焦炭供應正成為導致生鐵生產中斷的主要問題。 我們不知道這是否將影響含鎳生鐵產量。但至少,鎳價將不得不上漲到15美元/磅(33000美元/噸)之上,以確保生產此產品有利可得。我們仍預期中國含鎳生鐵產量今年會增加,但將估計的產量自12萬噸調低至11萬噸。 總結一下,鎳市場顯示出本季度將重返平衡的跡象,不銹鋼產量自去年下半年持續低迷處有了小幅反彈。我們認為由于鉻短缺,鎳需求將反彈。 另外,在大幅增長之后,由于焦炭短缺增加,含鎳生鐵產量的增長可能停止。 我們最新的供需平衡表顯示在07年鎳市場過剩6萬噸之后,08年鎳市場將回到更加平衡的狀態。風險是供應增長可能更慢(正如很多其它商品)且需求增長可能會稍微更強勁。 我們認為風險是下月鎳價將上漲至35000美元/噸(15.9美元/磅)區域,空頭回補和不銹鋼工廠補充庫存可能屆時會將價格推的更高。 鋅-預期的短缺量將收縮 美國鋅協會(AZA)會議正在亞利桑那州舉行,我們預期未來幾天將會得到更多的關于鋅粗煉費年度合同談判的消息。我們預期何結算價都反映冶煉廠的出價提高-也許為350美元/噸,基于LME價格2500美元/噸,而去年為300美元/噸左右,基于3000-3500美元/噸。 在今天的報告中,我們考察一下精煉鋅市場的前景,去年我們曾確定無疑地認為精煉鋅市場08年將達到創紀錄的過剩,不過現在我們認為過剩量將減少。 受最近幾周電力短缺影響,中國鋅冶煉產量的受損(目前估計約為10萬噸)抵消掉部分今年預期中的過剩量。我們現在預期鋅市將僅僅過剩10-15萬噸,并且我們認為這一微量過剩已經反映到價格中去了。 考慮到最近幾個月鋅市保持了非常看空的市場情緒,我們認為過剩到來的進一步推遲將會在短期促使更多的空頭平倉,我們認為未來數月鋅價會上行。 然而,我們強調09年看起來仍確定無疑是鋅過剩的一年,并且明年庫存大規模增加的預期似乎繼續制約鋅價上漲的步伐。

【 新浪財經吧 】

不支持Flash

|

|||||||||