|

|

╣╔ųĖ蹊┐Ż║╩ął÷▓Į╚ļš╩ÄŲ┌ Ų┌žø─┐Ū░ÖCĢ■╔┘http://www.sina.com.cn 2008─Ļ02į┬25╚š 09:18 ųąš\Ų┌žø

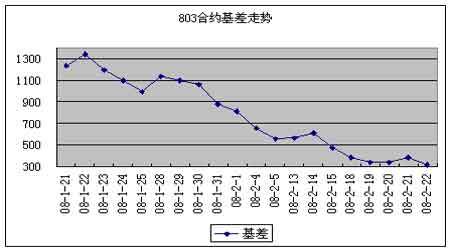

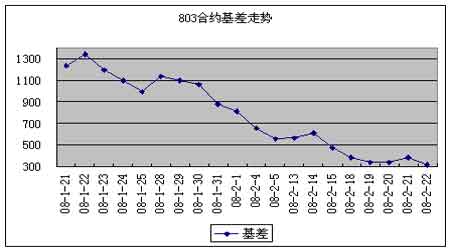

ĪĪ ārĖ±▀\ąą ĪĪĪĪ2į┬18╚šĄĮ2į┬22╚šŻ¼╩ął÷ąąŪķ╚į╚╗ęįš╩Ä×ķų„ĪŻ£¹╔Ņ300ųĖöĄį┌Ū░ā╔éĆĮ╗ęū╚šŽ“╔Ž▀\ąąų┴Ū░┤╬š╩ÄĄ─ē║┴”ŠĆ║¾ø]ėąą╬│╔═╗ŲŲŻ¼▐DČ°Ž“Ž┬║¾ę▓ø]ėąė|╝░Ū░┤╬Žõ¾wĄ─Ąū▓┐Ż¼ę“┤╦š¹¾w╔Ž┐┤║¾╩ą╚įĢ■ęįš╩Ä×ķų„ĪŻ╔Žų▄╗∙▒Š├µŠ▀ėąų„ę¬ė░ĒæĄ─ę“╦ž╩ŪĻPė┌PPI║═CPIĄ─ØqĘ∙äōĮ³─Ļą┬Ė▀Ż¼ī¦ų┬╩ął÷ŅA£yŠo┐sš■▓▀┐╔─▄│÷┼_Ż¼Å─Č°šT░lų▄╚²ų«║¾Ą─╩ął÷Ž┬Ą°ĪŻ ĪĪĪĪŲ┌žø║Ž╝sĄ─ū▀ä▌╔ŽŻ¼Ė„ų¦║Ž╝sū▀ä▌▌^×ķŽÓ╦ŲŻ¼Č╝ęįŽ┬Ą°ąąŪķ×ķų„ĪŻŲõųąŻ¼803║Ž╝s│╔×ķ«öį┬║Ž╝sŻ¼ė╔ė┌Ū░Ų┌Į╗ęūĢrķgķLŻ¼Ęe└█Ą─╗∙▓Ņ╦«ŲĮ▀^Ė▀Ż¼Ž┬┬õ«öį┌Ūķ└Ēų«ųąĪŻČ°804║Ž╝sį┌Į³Ų┌╩ął÷╚▒Ę”¤ß³cĄ─ŪķørŽ┬Ż¼ęį╗∙▓Ņ800³cų«╔ŽĄ─ārĖ±ķ_╩╝Į╗ęūŻ¼ū▀ä▌Ž“Ž┬ę▓ī┘š²│ŻĪŻā╔ų¦▀hŲ┌║Ž╝s╩▄ĄĮ╗∙▒Š├µė░Ēæ┤¾Ę∙Ž┬┤ņŻ¼į┌«öŪ░Ą─╩ął÷ĀŅæBŽ┬┬į’@▒»ė^Ż¼ŅAėŗ║¾╩ąėąĘ┤ÅŚĄ─┐╔─▄ąį║═Ę┤ÅŚĘ∙Č╚Ģ■▌^┤¾ĪŻ ĪĪĪĪĮ╗ęūÖCĢ■ ĪĪĪĪ803║Ž╝s╔Žų▄Ą─╗∙▓Ņ╦«ŲĮūā╗»▓╗┤¾Ż¼Ą½▌^ų«ų«Ū░ę╗ų▄ėąę╗Č©╗ž┬õĪŻ▀@ĘNŅAŲ┌š²╚ń╬ęéā╦∙ĮŌßīĄ─Ż¼ė╔ė┌įō║Ž╝sį┌Ū░Ų┌▌^ķLĄ─Į╗ęūĢrķg└’Ęe└█Ą─┤¾Ę∙Č╚Ą─╗∙▓ŅŻ¼Č°▐D×ķ«öį┬║Ž╝sų«║¾▒ž╚╗║¾ėą▌^┤¾Ę∙Č╚Ą─╗ž┬õĪŻę“┤╦¤ošō╩ŪĮ©┴óŲ┌¼F╠ū└¹Ņ^┤ńŻ¼▀Ć╩Ū▓╔╚Ī┐š803║Ž╝sČÓ▀hŲ┌Ą─┐ńŲ┌╠ū└¹ĘĮĘ©Ż¼į┌╣Ø║¾Į©é}Č╝ėąę╗Č©Ą─½@└¹▒PŻ¼▓ó┐╔ęįį┌╔Žų▄ĮY╩°Ņ^┤ńĪŻČ°į┌╔Žų▄ųąŻ¼▓óø]ėą╠½ČÓ▌^ėą░č╬šĄ─ÖCĢ■ĪŻ─┐Ū░┐┤Ż¼803║Ž╝s300³cĄ─╗∙▓Ņ╦«ŲĮŻ¼į┌ŠÓļxĄĮŲ┌▀Ćėą4ų▄Ą─ŪķørŽ┬Ż¼ī┘ė┌š²│ŻĄ─ąąŪķŻ¼ę“┤╦▓╗Į©ūhĮ©┴ó╠ū└¹Ņ^┤ńĪŻ ĪĪĪĪöĄō■Įyėŗ

ĪĪĪĪūóßīŻ║ ĪĪĪĪ1.└ĒšōārĖ±=¼FžøųĖöĄ³c╬╗*exp(r*t/360)Ż¼Ųõųąt×ķ╩ŻėÓĢrķgŻ¼r×ķ¤o’LļU└¹┬╩Ż¼╚Īę╗─ĻČ©Ų┌┤µ┐Ņ└¹┬╩ ĪĪĪĪ2.ęńār╦«ŲĮ=īŹļHārĖ±-└ĒšōārĖ± ĪĪĪĪ3.Į©ūh╠ū└¹▒╚└²▒Ē╩Š▓╔ė├╣╔ųĖŲ┌žø┼c50ETF▀MąąČ╠ŠĆ╠ū└¹Ģr1éĆųĖöĄł¾ārī”欼Fžø▓┐╬╗Ą─öĄ┴┐Ż¼╝┤ę╗╩ų╣╔ųĖŲ┌žø▀MąąŲ┌¼F╠ū└¹ąĶ50ETFĄ─öĄ┴┐×ķŽÓæ¬▒╚└²│╦ęį300Ż╗ETFū„×ķ╣╔ųĖ¼FžøĄ─╠µ┤·ŲĘŻ¼Ųõ┼c╣╔ųĖ¼Fžøų«ķgĄ─ĻPŽĄ▓óĘŪ║ŃČ©Ż¼įō▒╚└²ĻPŽĄĄ─ūāäėĢ■ī”Ų┌¼F╠ū└¹ą¦╣¹«a╔·ė░ĒæŻ¼▒žĒÜūóęŌ║═Š½╦ŃĄ─’LļU ĪĪĪĪ4.┼c50ETF╗∙▓Ņ=īŹļHārĖ±-ETFārĖ±*Į©ūh╠ū└¹▒╚└² ĪĪĪĪ5.▀@└’Ą─╠ū└¹ÖCĢ■Ż¼╩ŪųĖę└ō■š²Ž“╠ū└¹│ųėąĄĮŲ┌üĒ╣└╦ŃĄ─╠ū└¹ÖCĢ■Ż╗Ųõ╦¹╠ū└¹ĘĮĘ©║▄ČÓŻ¼▓╗─▄╚½▓┐Įo│÷Į©ūh ĪĪĪĪ╗∙▓Ņ┼cār▓Ņū▀ä▌ ĪĪĪĪ ĪĪĪĪ ĪĪĪĪūóßīŻ║ ĪĪĪĪ6.ār▓Ņ=0804║Ž╝sārĖ±-0803║Ž╝sārĖ± ĪĪĪĪ7.▒Šł¾Ėµ▓ó▓╗╠ß╣®┴┐╔ĒČ©ųŲĄ─═Č┘YĮ©ūhĪŻł¾ĖµĄ─ū½īæ▓ó╬┤æ]╝░ūxš▀Ą─Š▀¾wžöäšĀŅør╝░─┐ś╦ĪŻųąš\Ų┌žø蹊┐łFĻĀĮ©ūh═Č┘Yš▀欬Ü┴óįu╣└╠žČ©Ą─═Č┘Y║═æ┬įŻ¼▓ó╣─äŅ═Č┘Yš▀š„Ū¾īŻśIžöäšŅÖå¢Ą─ęŌęŖĪŻŠ▀¾wĄ─═Č┘Y╗“æ┬į╩ŪʱŪĪ«ö╚ĪøQė┌═Č┘Yš▀ūį╔ĒĄ─ĀŅør║═─┐ś╦ĪŻ ĪĪĪĪ8.▒Šł¾Ėµū„×ķę╗ĘN▓┘ū„Į©ūhŻ¼āH╣®═Č┘Yš▀ģó┐╝Ż¼ę“┤╦į┌═Č┘Yš▀ū„│÷═Č┘YøQČ©ų«Ū░Ż¼šłĖ∙ō■ūį╝║Ą─īŹļHŪķørū„│÷Ė³╚ń║╬īŹļHĄ─øQ▓▀ĪŻ ĪĪĪĪųąš\Ų┌žø ĻÉ¢|Ų┬

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||