|

|

āÖÝ°ŨĖĮð―ŧŌŨÓhttp://www.sina.com.cn 2008Äę02ÔÂ20ČÕ 08:41 ÖÐČð―ðČÚ

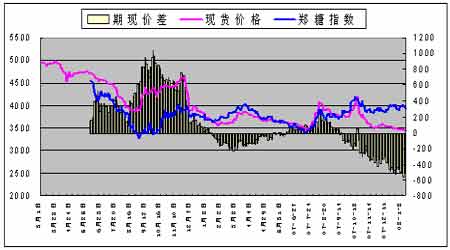

ĄĄĄĄŌŧ.ēŲŨũ˞· ĄĄĄĄ1)ÄŋĮ°āĖĮÆÚŽFrēîß^īóĢŽÔÚŽFØĘÐöäN·ēŧšÃĩÄĮérÏÂĢŽþÎüŌýīóÁŋĩÄĖĮSŨĒÔ°ŨĖĮ}Îĩ―ÆÚØĘÐöĘÛĢŽÄŋĮ°āĖĮšÁĶģÁÖØĢŽķĖÆÚëyÓÐÆðÉŦĄĢ ĄĄĄĄ ĄĄĄĄ2)°ŨĖĮÉúŪaģÉąūÔÚ3400ļ――üĢŽŌÔž°øžŌĩÄĘÕĶré3500ĢŽËųŌÔ3500éÖØŌŠÖ§ÎrÎŧĄĢ ĄĄĄĄÓÉÓÚČžÁÏÓÁĶÖũŌŠ°üĀĻÚëĩČĘđÓÃŲMÓÃĢŽ―ņÄęÎïrÉÏqĩà šĶĢŽÃšĩÄŲMÓÃŌēÓÐÝ^īóÕ{ÕûĄĢ 07/08ÕĨžūĢŽĖĮSĩÄēŧšŽķäNĘÛģÉąū=260 ÔŠ/*8.45 ĢŦ(400-500)ÔŠ/ĢŦ(260ĄŠ300)ÔŠ/=(2857-2997)ÔŠ/ĢŽÓÉÓÚĖĮSĩÄšŽķäNĘÛģÉąūĢ―ēŧšŽķäNĘÛģÉąūĢŦÎÎŧŪaÆ·äNĘÛķ―ðĢŦÎÎŧŪaÆ·ßMíķĄĢÓÉīËĢŽÎŌÍÆËãģöĖĮSĩÄšŽķäNĘÛģÉąūĢ―(2857-2997)ÔŠ/ĢŦ350Ģ―3200-3347ÔŠ/ĄĢŪČŧÓÉÓÚļũÖÆĖĮÆóIĶģÉąūŋØÖÆŲMÓÃēŧŌŧÓĢŽšóÆÚÎïrĩÄŨŧŊĩČŌōËØĢŽēŧÅÅģýĖĮSÉúŪaģÉąūĩÍÓÚŧōÕßļßÓÚß@ŌŧģÉąū ^égĩÄĄĢ ĄĄĄĄ3)ëSÖøÕĨžūĩÄ―YĘøĢŽëAķÎÐÔđĐŠšÁĶĩÄpÝpĢŽŌÔž°ũ―yÏûŲMÍúžūĩÄĩ―íĢŽÔŲžÓÉÏ―ņÄęĩÄWß\î}ēÄĢŽéLÆÚŋīĖĮrÔÚÐčĮóĩÄĒÓÏÂþÉÏÐÐĄĢ ĄĄĄĄķþĄĒēŲŨũ·―°ļĢš ĄĄĄĄ―ŧŌŨÆ··NĢšāÖÝÉĖÆ·―ŧŌŨËų°ŨĖĮ807šÏžs ĄĄĄĄÍķČëŲY―ðĢš200ČfČËÃņÅ ĄĄĄĄķĒĘКϞsĢšsr0807 ĄĄĄĄrégîAÓĢš2008Äę1ÔÂĩŨ~~~~2008Äę5ÔÂĩŨ ĄĄĄĄ1.ŲY―ð·ÖÅäĢš ĄĄĄĄģÖ}ąĢŨC―ðŋØÖÆÔÚ44.1%ŌÔČĢŽÕžÓÃŲY―ðĢš88.2ČfĢŽ}ĩŨïLëU―ðĢš111.8ČfĄĢ ĄĄĄĄ2. ―Ļ}ëAķÎĢš ĄĄĄĄāĖĮ807šÏžsÔÚ3700ĄŠ3600 ^ÓōČ―Ļ}ĢŽ·―ÏōéŲIČëĄĢ ĄĄĄĄ·ÖÉīÎ―Ļ}Ģš ĄĄĄĄ1)Ūrļņĩ―3700rŲIČë150ĘÖĢŽÐčŌŠąĢŨC―ð37000*8%*150=44.4Čf ĄĄĄĄ2)Ūrļņĩ―3650rÔŲŲIČë150ĘÖĢŽÐčŌŠąĢŨC―ð36500*8%*150=43.8ČfĄĢ ĄĄĄĄ―Ļ}ūųré(3700+3650)/2=3675ĢŽÖđprļņ3575ĄĢ ĄĄĄĄŌÔģÖ}ąĢŨC―ð8%ÓËãĢŽđēÕžÓÃąĢŨC―ð88.2ČfÔŠĄĢ ĄĄĄĄ3.ģÖ}ëAķÎĢš ĄĄĄĄČįđûšóĘÐÐÐĮéÏōÎŌ―Ļ}·―Ïōß\ÐÐĢŽÔĘžģÖ}Ā^ĀmģÖÓÐĄĢÄŋËrÎŧ4100ĄĢČįđûÐÐĮéß\ÐÐÅcÎŌ―Ļ}ĩÄ·―ÏōÏā·īĢŽÁĒžīđûāØ}ģöūÖĄĢ ĄĄĄĄ4.Æ―}ëAķÎĢš ĄĄĄĄ1)Ŧ@ĀûĮérĢš ĖĮrß\ÐÐĩ―ÄŋËrÎŧļ――üé_ĘžÆ―}ĢŽÆ―}ūųré4100ĢŽÓŊĀû=[4100-(3650+3700)/2]*10*300=127.5Čf ĄĄĄĄ2)ÖđpģöūÖĮérĢš[(3650+3700)/2-3575]*10*300=30Čf ĄĄĄĄ5ĄĒïLëUóąČĢš(ÓÓÃŲY―ð88.2ČfĢŽ}ĩŨïLëU―ðĢš111.8Čf)ÔÚĀļņĖÐÐÓēŲŨũÏÂĢš ĄĄĄĄ1) ÓŊĀûĢš=[4100-(3650+3700)/2]*10*300=127.5Čf ĄĄĄĄ2)ÖđpĢš=[(3650+3700)/2-3575]*10*300=30Čf ĄĄĄĄ3)ÓŊĖąČĢš127.5/30=4.25Ģš1 ĄĄĄĄÄÉÏĘöÓŋÉŌÔŋīģöĢŽÖŧŌŠÎŌĀļņ°īÕÕÓĖÐÐĢŽÄĮÃīĘĐÓŊĀûĘĮŋÉÐÐĩÄĢŽÍŽrïLëUŌēŋØÖÆÔÚąČÝ^ÐĄķøĮŌÎŌŋÉŌÔģÐĘÜĩÄ·ķúÖŪČĄĢ ĄĄĄĄäŨĒĢšð―ŧŌŨÖÐÐčŌŠĖÐÐÓÕßĶÃŋÖÜÐÐĮéŨßÝßMÐÐøÃæÔuđĀĢŽÃŋÔ RŋĢŽŌÔąãĶÍķŲYÓĩÄĖÐÐÓÐŋÍÓ^ËĘĢŧČįđûĘÐöÓÐēŧŋÉŋđÁĶĩÄŌōËØž°Íŧ°lĘžþĶÐÐĮéŪaÉúēŧĀûÓ°íĢŽÐčž°rŨũģöÆäÓ°íĩÄÔuđĀž°ŠĶēßÂÔĄĢ―ŧŌŨÖÐĩÄøÃæēÄÁÏänīýēéĄĢ ĄĄĄĄÖÐČð―ðČÚ

Ąū ÐÂĀËØ―°É Ąŋ

ēŧÖ§ģÖFlash

|

|||||||||||||