|

|

期銅年報:季節性因素仍將是未來行情主線因素(2)http://www.sina.com.cn 2008年02月13日 08:38 鑫國聯期貨

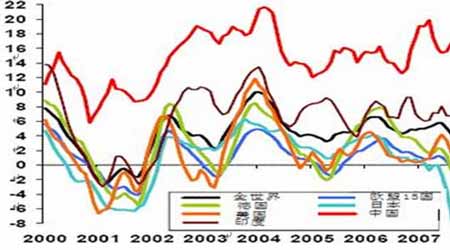

三、后市展望 展望2008年的銅市場,我們認為以下因素是值得重點關注的:銅市場的供求狀況;次貸危機下的全球經濟以及美元未來的走勢等方面。 1. 2008年全球經濟預測 國際貨幣基金組織(IMF)近期發布的報告指出,未來兩年全球經濟將放緩但放緩的幅度輕微,盡管全球經濟增長的主要引擎美國最近的經濟表現不佳。在2006年達到5.4%的增幅之后,預計未來兩年全球經濟增長率將放緩至4.9%。 IMF稱,這種軟著陸預期面臨諸多不利風險,盡管自6個月前的上一份報告公布至今,許多風險因素已經減輕。2008年全球經濟增長率低于4.0%的概率約為20%。致使經濟增長前景堪憂的第一因素便是,若房屋市場狀況繼續惡化,美國經濟增長可能會出現更大幅度的放緩;另一風險因素是金融市場的持續波動。 利好的是,七大工業國(G7)的通貨膨脹風險已有所降低,而且各國央行大幅加息的可能性也減小。此外,油價繼續大幅上揚的風險也在降低。IMF預計,2007年的平均油價為每桶60.75美元,2008年的平均價為每桶64.75美元。 IMF發表的報告對全球經濟失衡帶來的風險表達了些許擔憂。該組織表示,在減輕全球經濟失衡方面已有可喜進步,這從美元疲弱、油價下跌、亞洲貨幣呈現一定的彈性及全球經濟增長似乎更為均衡等方面可以看出。但報告又指出,這些進步并沒有從實質上改變全球經濟整體發展前景。 美國經濟展望 美國經濟增長前景在全球經濟增長溫和放緩的預期中起到關鍵作用。盡管IMF對今年美國經濟增長的預期由此前的2.9%下調至2.2%,但整體而言,該組織對美國經濟前景仍持樂觀態度。該組織稱,隨著這一年時間的推移直至2008年,美國經濟增長將積聚更多動力,因為來自房屋市場的壓力將有所緩解。報告稱,當前美國經濟的放緩更像是為恢復活力而進行的休整,而非衰退的初期。目前看來,美國經濟增長處于暫停階段的可能性要大于陷入衰退的可能性。 歐元區前瞻 全球經濟展望中一大亮點是對歐元區經濟的預期。IMF將其對歐元區2007年和2008年的經濟增長預期從此前的2.0%上調至2.3%,略低于2006年2.6%的增長水平。歐元區經濟增長較去年溫和放緩體現了實施加息和財政緊縮政策帶來的影響。今年迄今,歐元區經濟一直保持持續、良好的增長勢頭,盡管德國經濟增長在最近上調增值稅后有所放緩。IMF稱,考慮一下歐元區經濟強勁的增長前景,就有理由相信歐洲央行(European Central Bank)可能不得不在夏季前進一步將利率上調至4%。英國經濟有望繼續保持強勁,預計2007年增長2.9%,2008年增長2.7%。 日本前景 日本經濟增長速度預計將在2007年加快至2.3%,隨后在2008年減緩至1.9%。日本經濟政策制定者必須繼續將精力放在“確保經濟強勁增長和徹底擺脫通貨緊縮”上。因此,日本央行(Bank of Japan)也許只能“逐步”放棄寬松貨幣政策。 中國展望 在2006年實現10.7%的增長后,預計中國經濟將在2007年小幅放緩,經濟增長率回落至10%,并在2008年進一步下滑至9.5%。雖然中國經濟未來幾年很難持續在10%以上的高位增長,但中國經濟的前景和成長速度仍是健康和高速的。尤其是房地產、汽車、電力、電器等重點行業的景氣度依然較高。 圖5:主要國家的OECD領先指標 2.供給狀況 我們認為目前銅市場供應正在由緊缺過渡到平衡進而轉為少量過剩,2007年預計過剩20萬噸左右。從供應方面看,產能的快速增長將是導致過剩的關鍵。以國內為例,目前我國在建、擬建的銅冶煉項目18個,建設總產能約205萬噸,到2007年底我國將形成近370萬噸的新冶煉能力。在全球銅工業發展的帶動下,中國銅工業2007年持續提速。2007年,中國生產銅精礦含銅83萬噸,精煉銅產量為340萬噸,需求量為420.5萬噸,同比分別增長6.4%、13%和9.1%。國內五大銅企業銅陵有色、江西銅業(600362行情,股吧)、云銅集團、大冶公司、金川公司分別生產銅精煉銅63萬噸、57萬噸、43.5萬噸、25萬噸和24萬噸,同比增長了15.6%、28.6%、18.9%、22.7%和20%。 表1:2007 年投產的部分新建、擴建產能(萬噸/年)

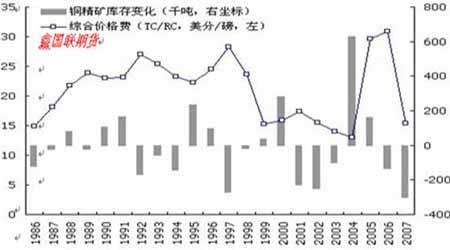

因此,冶煉能力是完全能滿足市場需求的。在這個基礎上,銅精礦的供應量變成了供應環節中的重要變量。也就是說,銅精礦供應的充裕程度將在很大程度上左右明年的銅價。在這個基礎上,銅精礦供應將是明年判斷銅價的一個重要因素,冶煉能力有可能不需花費太多精力。 在研究銅精礦的供應方面,我們一直以研究TC/RC的變化來進行預測。繼 2006 年銅精礦供應短缺 38.7 萬噸后,2007 年全球銅精礦供應再次短缺 28 萬噸左右,最近銅精礦加工費再創新低表明銅的供應短缺問題將會延續到 2008 年。雖然近幾年投資快速增加,但是新發現的大型礦體非常少,而且由于滯后性,近幾年銅精礦的開采量增速不會有太大提高。 圖6:近年來全球TC/RC的變化與銅精礦庫存量的關系圖 最近2008年度銅精礦加工費談判大局已定,國際礦業巨頭必和必拓公司與中國主要銅企達成的銅精礦加工費較上年下挫21%。中國銅原料聯合談判小組(CSPT)負責人12月17日透露,必和必拓公司近日分別與中國主要銅冶煉企業達成2008年度銅精礦加工費為47.2(單位:美元每噸)/4.72(單位:美分每磅),取消了價格分享條款,這比2007年度60/6.0的加工費下降21%,較2006年度的95/9.5則下降超過50%。因此,為謀求合理的市場利益,CSPT成員企業計劃采取粗煉產能減產10%-15%等措施,努力改變目前“越煉越虧”的不利局面。 通過對上述因素的考慮,我們認為銅精礦的供應仍然是銅市場的瓶頸,2008年銅市場的供應將延續持續增加的態勢,但過剩量不足以使銅價跌的過深并且任何有關銅精礦供應減少的因素都將刺激銅價的上漲。 3、需求狀況 目前歐洲地區銅消費量繼2007年維持穩定增長后2008年仍將維持穩健增長。對于備受關注的美國市場,尤其是房市對銅需求的變化。我們認為在最近幾年,美國新屋開工的變化預示著美國銅需求的變化,在過去 18個月急劇下降的過程中相關性聯系特別明顯。美國新屋開工率在 9 月份進一步下挫,同比下滑 30.8%,并且僅是 2006 年 1 月近期峰值 50%的水平。新屋開工實際上已經處于 1992 年 9 月以來最低的水平,并且還沒有看到接下來幾個月有好轉的希望。 圖7:美國新屋開工率與精銅需求的關系圖 中國的需求則依然強勁,2007年和2008的增長率將分別達到 9.09%和 8.9%,但由于產能的增長速度更快,將使得今明兩年國內供需將會比較寬松,2006 年中國精銅短缺 26.3 萬噸,而 2007 年和 2008 年將分別過剩 40.5 萬噸和短缺 3.6 萬噸,而 07 年的 40.5 萬噸的過剩主要為國內貿易商和終端消費商手上的庫存。 四、美元和其他因素 雖然由于美元的持續貶值將有利于美國商品的出口以改善美國持續惡化的貿易赤字進而刺激美元的走強,但我們認為美元走弱是多方面因素的結果,并且一定程度的走弱對美國有利,未來美國政府實施強勢美元政策的概率較小,因此美元仍將維持弱勢。這將給銅價帶來長期的支持。另外要考慮的因素就是成本因素,由于全球流動性的繼續泛濫,農產品、貴金屬、原油等大宗商品持續在高位運行加上主要的銅生產國——中國的CPI維持在近十多年來的高位,導致銅的生產成本的提高也將抬高銅價的運行重心。 綜合以上分析,我們認為2008年銅市場利多的因素主要是美元的持續貶值;銅精礦的供應可能中斷;生產成本進一步提高且流動性泛濫仍在延續;庫存處于歷史低位等。利空的因素主要美國經濟的不確定性;中國產能的過剩等因素。 基于以上分析,我們推斷明年銅市場總體上是的供給是略有過剩,但有可能出現局部短缺。和2006年2007年的變化不大。也就是說季節性因素仍將是未來行情的主線因素。 正因如此,我們判斷明年銅市場的季節性行情仍將十分明顯!具體走勢預測如下:預計在08年初由于中國消費買盤較少銅價將延續目前的調整局面,隨著中國消費的回暖精銅進口將恢復增長,銅價會逐步走出震蕩上揚的行情。考慮到國內巨大的產能以及目前貿易商手中較多的庫存,預計明年前兩個月精銅的進口增幅有限,很難達到今年年初的增幅。震蕩上揚的局面可能會延續到5月份,隨后陷入區間震蕩的行情之中,第四季度同樣可能呈現季節性回落的走勢。因此,我們預計全年銅價仍將在6000-8200美元的區間內運行,全年的兩個波段高點可能出現在4月——5月和9月——10月的兩個時間段內。 鑫國聯期貨 魏征

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||