|

|

─ĻČ╚ł¾ĖµŻ║Ę┬šµĮ╗ęūęčĮø╩šĄĮ═Č┘Yš▀¤ßŪąĻPūóhttp://www.sina.com.cn 2008─Ļ02į┬05╚š 00:02 ųąš\Ų┌žø

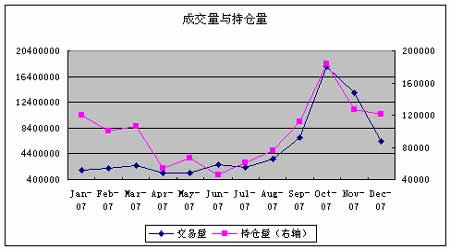

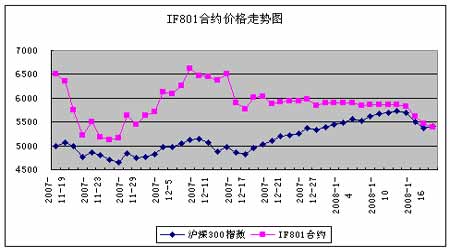

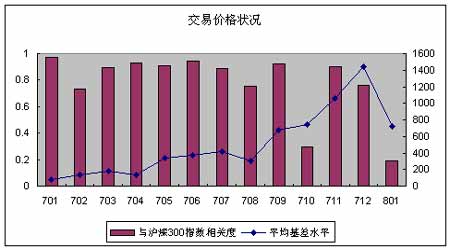

ĪĪĪĪų„ę¬ė^³c ĪĪĪĪļm╚╗╣╔ųĖŲ┌žø▓óø]ėąīŹļH╔Ž╩ąŻ¼Ą½Ę┬šµĮ╗ęūęčĮø╩šĄĮ═Č┘Yš▀Ą─¤ßŪąĻPūóŻ¼ŲõĮ╗ęū┴┐┼c╣╔ųĖŲ┌žø╔Ž╩ąŅAŲ┌├▄ŪąŽÓĻPĪŻ ĪĪĪĪļm╚╗┤¾¾w╔Ž┐┤╣╔ųĖŲ┌žøĘ┬šµĮ╗ęūĄ─ārĖ±ū▀ä▌Ę¹║ŽęÄ┬╔Ż¼Ą½į┌Š▀¾wČ©ār╔Ž▀Ć┤µį┌ųTČÓå¢Ņ}ĪŻ▀@▒Ē├„ę╗ĘĮ├µ═Č┘Yš▀ī”ė┌╣╔ųĖŲ┌žøĘ┬šµĮ╗ęūęÄätėą▌^├„┤_Ą─šJūRŻ¼Ą½┴Ēę╗ĘĮ├µŻ¼į┌┼ąöÓ╬┤üĒąąŪķĘĮ├µŻ¼Ųš═©═Č┘Yš▀╚▒Ę”ŅA£y─▄┴”Ż¼ę└┐┐¼Fžøū▀ä▌üĒ▀Mąą╣╔ųĖŲ┌žøĘ┬šµĮ╗ęūĄ─▓┘ū„ĪŻ ĪĪĪĪĘ┬šµĮ╗ęū¾w¼F│÷üĒĄ─å¢Ņ}Ż¼į┌╣╔ųĖŲ┌žøšµš²╔Ž╩ą║¾ę▓Ģ■į┌ę╗Č©│╠Č╚╔Ž│÷¼FĪŻ═Č┘Yš▀ę▓ąĶę¬▓╗öÓīW┴Ģ▓╗öÓ┐éĮYŻ¼üĒ▀mæ¬ą┬ą╬ä▌Ž┬Ą─Į╗ęū╠ž³c║═Į╗ęūę¬Ū¾ĪŻ ĪĪĪĪŪ░čį ĪĪĪĪūį2006─Ļ10į┬30╚šųąĮ╦∙═Ų│÷£¹╔Ņ300╣╔ųĖŲ┌žøĘ┬šµĮ╗ęū╗ŅäėŻ¼Ģrų┴Į±╚šęčę╗─ĻėąėÓĪŻŲ┌ķgĄ─Į╗ęūĀŅør¾w¼F│÷Ą─▒ŖČÓ╠ž³cŻ¼ųĄĄ├┤¾╝ę▀Mąą┐éĮYŻ¼ęį└¹į┌╣╔ųĖŲ┌žøšµš²═Ų│÷ų«║¾─▄ē“Ė³║├Ą─▀MąąīŹæĮ╗ęūĪŻ ĪĪĪĪūį2006─Ļ10į┬30╚šųąĮ╦∙═Ų│÷£¹╔Ņ300╣╔ųĖŲ┌žøĘ┬šµĮ╗ęū╗ŅäėŻ¼Ģrų┴Į±╚šęčę╗─ĻėąėÓĪŻŲ┌ķgĄ─Į╗ęūĀŅør¾w¼F│÷Ą─▒ŖČÓ╠ž³cŻ¼ųĄĄ├┤¾╝ę▀Mąą┐éĮYŻ¼ęį└¹į┌╣╔ųĖŲ┌žøšµš²═Ų│÷ų«║¾─▄ē“Ė³║├Ą─▀MąąīŹæĮ╗ęūĪŻ ĪĪĪĪĘ┬šµĮ╗ęū═Ų│÷ę┴╩╝Ż¼╩ął÷ī”Ų┌ųĖ╔Ž╩ąĄ─ŅAŲ┌ūŅÅŖŻ¼Ę┬šµĮ╗ęū┴ó╝┤╬³ę²┴╦▒ŖČÓĄ─═Č┘Yš▀ģó┼cĪŻĄ½ŲõųąŽÓ«öę╗▓┐Ęųģó┼cš▀üĒūį╣╔╩ąŻ¼ęįārųĄ═Č┘Y▓▀┬į×ķų„Ą─▓┘ū„╦╝┬Ę╩╣Ą├▀@ę╗ļAČ╬│ųé}┴┐▌^┤¾Č°Į╗ęū┴┐▌^Ą═ĪŻĄĮ07─Ļ4į┬ū¾ėęŻ¼╩ął÷╚į╬┤ęŖ╣╔ųĖŲ┌žøĄ─šµš²═Ų│÷Ż¼═Č┘Yš▀ī”Ę┬šµĮ╗ęūĄ─¤ßŪķķ_╩╝└õĄŁŻ¼╝ėų«▀@ę╗ļAČ╬╣╔╩ąąąŪķĄ─╗▒¼╬³ę²┴╦┤¾▓┐Ęų═Č┘Yš▀Ą──┐╣ŌŻ¼Ę┬šµĮ╗ęū│÷¼FļpĄ═Šų├µĪ¬Ī¬Ą═│ųé}Ą═│╔Į╗ĪŻČ°ĄĮ┴╦8į┬Ę▌ų«║¾Ż¼ųąĮ╦∙ī”Ģ■åT┘YĖ±īÅ┼·╝ė╦┘Ż¼╩ął÷ę▓’Lé„╣╔ųĖŲ┌žøīóė┌į┌12į┬╔Ž╩ąĄ─ŅAŲ┌Ż¼Ę┬šµĮ╗ęūėŁüĒ┴╦ę╗éĆļpĖ▀Šų├µĪŻę“┤╦Å──┐Ū░Ę┬šµĮ╗ęūĄ─ŪķørüĒ═Ų£yŻ¼╣╔ųĖŲ┌žø╔Ž╩ąų«║¾▒ž╚╗Ģ■│╔×ķ╩ął÷Ą─¤ß³cĪŻ ĪĪĪĪ ĪĪĪĪČ■ĪóārĖ±ū▀ä▌║Ļė^║Ž└Ē ĪĪĪĪ╣╔ųĖŲ┌žøĄ─ĮY╦ŃųŲČ╚ę¬Ū¾į┌╣╔ųĖŲ┌žø║Ž╝sĄĮŲ┌║¾Ż¼░┤ššūŅĮKĮY╦Ńār▀Mąą¼FĮĮ╗ĖŅŻ╗Č°ūŅĮKĮY╦Ńārę└šš£¹╔Ņ300ųĖöĄūŅ║¾ā╔ąĪĢr╦∙ėą³c╬╗Ą─╦ŃągŲĮŠ∙ārėŗ╦ŃŻ¼ę“┤╦«ö╣╔ųĖŲ┌žø║Ž╝s┼RĮ³ūŅ║¾Į╗ęū╚šĄ─Ģr║“Ż¼ā╔š▀ų«ķgĄ─ār▓Ņų▓Į┐sąĪų┴Äū║§ŽÓ═¼ĪŻÅ──┐Ū░Ę┬šµĮ╗ęūĄ─ĀŅørüĒ┐┤Ż¼Į╗ęūš▀ī”▀@ę╗Į╗ęūųŲČ╚ėą▌^║├Ą─└ĒĮŌŻ¼ę“┤╦ČÓöĄ║Ž╝sį┌┼RĮ³ĄĮŲ┌Ģr(ęį801║Ž╝s×ķ└²Ż¼ęŖŽ┬łD)Ż¼Į╗ęūārĖ±Č╝Ģ■│÷¼FŽ±£¹╔Ņ300ųĖöĄ┐┐önĄ─ŪķørĪŻ ĪĪĪĪ ĪĪĪĪ┐╔ęį┐┤ĄĮŻ¼«ö╣╔ųĖŲ┌žø║Ž╝s│╔×ķĮ³į┬║Ž╝sų«║¾Ż¼║Ž╝sĄ─ārĖ±ū▀ä▌╗∙▒Š╔Žć·└@£¹╔Ņ300ųĖöĄ³c╬╗▀\ąąĪŻ═©▀^ėŗ╦Ń┐╔ęį░l¼FŻ¼╣╔ųĖŲ┌žø«öį┬║Ž╝s▀B└mĄ─ārĖ±ū▀ä▌┼c£¹╔Ņ300ųĖöĄų«ķgĄ─ŽÓĻPąįĖ▀▀_98.49%ĪŻ═©▀^Ė±╠mĮ▄Öz“׊▀¾w╣¹Ęų╬÷░l¼FŻ¼£¹╔Ņ300ųĖöĄĄ─ārĖ±▀\äėī”╣╔ųĖŲ┌žø«öį┬║Ž╝sĄ─Į╗ęūārĖ±ėąøQČ©ąįĄ─ė░ĒæŻ╗Ą½┼cų«ŽÓĘ┤Ż¼╣╔ųĖŲ┌žøĄ─Į╗ęūārĖ±ģsī”£¹╔Ņ300ųĖöĄĄ─ė░Ēæ▓╗┤¾ĪŻ▀@╦Ų║§ø]ėą¾w¼F│÷╣╔ųĖŲ┌žøī”ė┌ārĖ±Ą─ŅA£y╣”─▄ĪŻ▀@║▄ėą┐╔─▄ś╦├„═Č┘Yš▀ī”ė┌╩ął÷╬┤üĒŪķørĄ─ŅA£y┴”▓╗ÅŖŻ╗Č°į┌▀@ĘNŪķørŽ┬Ż¼═Č┘Yš▀─ŻöM▀Mąą╣╔ųĖŲ┌žøĮ╗ęūŻ¼▒ž╚╗╠Äė┌ų▓ĮīW┴ĢĄ─ļAČ╬ų«ųąĪŻę“┤╦šfŻ¼═Č┘Yš▀▓╗╩Ūė╔Ų┌žøųĖī¦¼FžøĪóČ°╩Ūģóšš¼Fžøū÷Ų┌žø╩Ūš²│Żų«┼eĪŻ

ĪĪĪĪ╚²Īó╬óė^Č©ār┤µį┌š`ģ^ ĪĪĪĪļm╚╗═Č┘Yš▀ī”╣╔ųĖŲ┌žøĄ─Į╗ęūųŲČ╚ėą▌^║├Ą─┴╦ĮŌŻ¼Ą½ī”ė┌╣╔ųĖŲ┌žø┼RĮ³ĄĮŲ┌Ū░╚ń║╬Č©ār▓óø]ėą├„┤_Ą─╦╝┬ĘĪŻ▀@ĘNŪķørėąā╔éĆĘ┤æ¬Ż║ ĪĪĪĪĄ┌ę╗Ż¼Ė„ų¦║Ž╝sĄ─ŲĮŠ∙╗∙▓Ņ╦«ŲĮ│╩ų▓Į╔Ž╔²┌ģä▌ĪŻĮ╗ęūš▀öĄ┴┐Ą─į÷╝ė╩╣Ą├Į╗ęūārĖ±Ą─ĘŪ└Ēąį╗»│╠Č╚į÷╝ėŻ¼Č°Į╗ęūš▀ųąęį╣╔Ų▒═Č┘Yš▀ŠėČÓĄ─ŪķørŻ¼ę▓╩╣Ą├╣╔ųĖŲ┌žøĮ╗ęūČÓęį┐┤ČÓ×ķų„Ż¼Å─Č°═Ųäė╗∙▓Ņ╦«ŲĮ╣Ø╣Ø╔Ž╔²ĪŻ╬ęéā┐╔ęį┐┤ĄĮŻ¼Į╗ęūĄ─╗∙▓ŅÅ─1Īó2į┬Ą─ę╗ĪóČ■░┘³cŻ¼ų▓Į▀_ĄĮ║¾üĒĄ─╚²Īó╬ÕŪ¦³cę▓║▄│ŻęŖĪŻ ĪĪĪĪ ĪĪĪĪ┐éĮY ĪĪĪĪÅ─Ę┬šµĮ╗ęūĄ─ŪķørüĒ┐┤Ż¼╩ął÷ī”ė┌╣╔ųĖŲ┌žø╔Ž╩ąĄ─ĻPūó│╠Č╚╩ŪŽÓ«öų«Ė▀Ą─ĪŻĄ½╩ŪŻ¼ė╔ė┌╬ęć°╩ął÷▓ó▓╗│╔╩ņŻ¼╣╔ųĖŲ┌žø═Ų│÷ų«║¾Ż¼ŲõĮ╗ęūĀŅør┤¾¾w╔Ž▀\ąą┴╝║├Ż¼Ą½╝Ü╣Øå¢Ņ}ė╚Ųõ╩Ūį┌Č╠Ų┌Č©ārĘĮ├µŻ¼┐╔─▄┤µį┌ę╗Č©å¢Ņ}ĪŻę“┤╦į┌╩╣ė├╣╔ųĖŲ┌žø▀Mąą═Č┘Y▓┘ū„║═’LļU┐žųŲĄ─Ģr║“Ż¼ąĶę¬┐╝æ]Ė³ČÓĄ─īŹļHå¢Ņ}ĪŻ╩ął÷Ą─│╔╩ņąĶę¬ę╗éĆ裹“Øu▀MĄ─▀^│╠Ż¼═Č┘Yš▀į┌▀@éĆ╩ął÷ųąę▓ąĶę¬▓╗öÓ┐éĮY▓╗öÓ▀M▓ĮĪŻ ĪĪĪĪųąš\Ų┌žø ĻÉ¢|Ų┬

ĪŠ ą┬└╦žöĮø░╔ Ī┐

▓╗ų¦│ųFlash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||