|

|

年度報告:棉花處于牛市初期階段(5)http://www.sina.com.cn 2008年01月24日 00:04 中國國際期貨

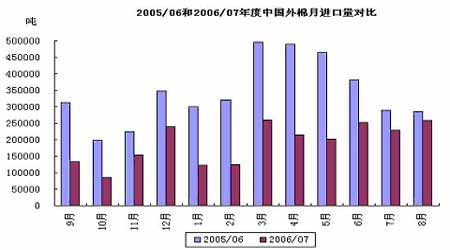

美棉自2005年起一直運行于48-58美分的狹窄價格區間內,2007年美棉成功突破了維持了兩年多的價格區間。 并在大幅上升行情后的中級別回調過程中確認了對于58美分箱頂的突破有效性。技術上美棉的上升空間已經完全打開。2007年下半年形成的68美分高點極有可能在下個年度被刷新。 圖15:美棉指數周K線圖分析2 美棉通過2007年5月開始的快速上升行情,確立了對前兩年的橫向整理行情的突破,并且很有可能在今后形成大級別的上升趨勢。 第四部分.市場焦點探討 2007年國內外市場的焦點較多,其中美國的棉花種植面積大幅減少,中國的產量和進口量數據修正,國際棉花出口市場印度棉對美棉的沖擊等焦點值得我們關注。 一、美國棉花種植面積大幅減少 2007度由于2006年美國取消了棉花出口補貼,加之美國CBOT玉米價格的大幅飆升,美國農民考慮到種植玉米的比較收益較高而將棉田轉種玉米,美國的棉花種植面積在本年度大幅減少了28%。美國的種植面積減少徹底改變了美國棉花持續三年的高產量和高結轉庫存局面,2007年度美棉的產量由2004-2006年的480-520萬噸驟降到400萬噸左右,而美國的期末庫存也由前三個年度的200萬噸左右下降到140萬噸水平。 由于2007年美國CBOT大豆、小麥價格飆升,玉米價格也維持在相對高位,從下表可以看到:在本輪上漲中棉價處于落后弱勢地位,最大漲幅僅為26.12%,而小麥上漲幅度高達173.43%,處于絕對強勢地位。雖然近期玉米及小麥大幅回落,但總體上漲幅度仍遠遠強于棉花價格的上漲幅度,以此計算,截止11月22日玉米、大豆、小麥的種植利潤仍然遠遠大于棉花。這也是國際權威分析機構預測2008年度美國棉花種植面積仍將大幅減少的原因。可以判斷除非美棉價格在未來出現明顯上漲,使得棉農的植棉收益大幅提高,美國的棉花種植面積的降低趨勢才有出現改變的可能。 表3:美國期貨市場棉花玉米大豆小麥比價關系 二、中國棉花產量和出口量的修正 2006-2007年度中國棉花的產量的修正幅度可以說是創記錄的,中國棉花協會從2006年下半年開始將中國棉花產量數據由最初的650萬噸一路上調到了770萬噸,上調幅度達到了120萬噸。出現如此大幅度的上調的主要原因是中國的棉花種植和收購過于分散,全國還沒有哪一個部門能夠做到精確的統計棉花產量,于是關于中國棉花產量數據就出現了很多不同的版本,實際上無論是最初的650萬噸還是最終的770萬噸都沒有辦法得到所有人的認同。 圖16:美國期貨市場棉花玉米大豆小麥比價關系 不過中國棉花的進口數據確可以通過海關得到準確的統計,2006-2007棉花年度,中國棉花進口由2005-2006年度的400萬噸水平下降到了200萬噸左右,下降幅度約50%,即使考慮到我國紡織用棉量在2006-2007年度增速放緩,上個年度進口過多導致期末庫存相對較大等因素,我國的棉花產量也應該較2005-2006年度有大幅度增長,這樣最終國內和國際機構都是采取的根據中國用棉量和棉花進口量以及上年度期末庫存數據倒推出來的770萬噸產量作為最終的產量數據。關于2007-2008年度中國的棉花產量目前不同分析機構的分歧仍然很大,從720萬噸到770萬噸都有,在中國棉花統計口徑無法得到大家的認同之前恐怕最終的數據還得靠2007-2008年度中國實際棉花進口量和用棉量來倒推了。 三、國內和國際棉花、棉紗比價關系的變化 圖17:美國期貨市場棉花玉米大豆小麥比價關系

【 新浪財經吧 】

不支持Flash

|

|||||||||||||