|

Sempra:貴金屬市場回顧與展望http://www.sina.com.cn 2008年01月18日 00:05 嘉益博華

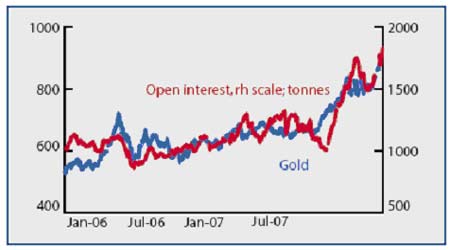

最近幾周,尤其是上周末和本周初,導(dǎo)致黃金價格大漲的關(guān)鍵因素之一是對美聯(lián)儲姿態(tài)認識的轉(zhuǎn)變。市場現(xiàn)在預(yù)計FOMC將在1月29日和30日的會議上降息50個基點。 伯南克上周四(1月10日)在華盛頓的講話中表示進一步放寬貨幣政策可能是必需的。他以“美國及其他許多工業(yè)國家的金融市場遭受大量損傷”開始他的講話。動蕩影響了經(jīng)濟前景,主要是通過信貸對家庭和商業(yè)的供應(yīng)影響。反過來,金融市場環(huán)境對經(jīng)濟前景的變化敏感,因投資者試圖評估經(jīng)濟信息對未來收入和資產(chǎn)價值的影響。這些相對作用造成大幅波動的市況,使預(yù)測經(jīng)濟走勢變得更加困難。 伯南克對市場情況的分析顯示,為了幫助經(jīng)濟在沒有通脹的情況下持續(xù)增長,F(xiàn)OMC在2004年中連續(xù)加息。這是因為經(jīng)濟在2001年溫和衰退之后在趨勢之上的增長接近完全就業(yè)。2006年6月達到的5.25%的增長水平是FOMC判定后的水平,可能超過國會定下的目標(biāo)。他指出經(jīng)濟在2007年繼續(xù)表現(xiàn)良好,通脹趨勢的指標(biāo)出現(xiàn)放緩信號。 在商品價格、房屋市場和信貸市場調(diào)整之后,伯南克的講話重點顯然發(fā)生轉(zhuǎn)變,對他有關(guān)次級貸款市場分析的推測是許多貸款是基于房屋價格可能繼續(xù)大幅下挫的錯誤前提。 其他觀點包括: 對次級貸款風(fēng)波對金融市場的影響遠沒有實現(xiàn)的部分解釋是其導(dǎo)致投資者對各類金融資產(chǎn)升值的不確定性大幅增加,而不僅僅是次級抵押,次級抵押產(chǎn)品有時是其他組合產(chǎn)品的一部分。這加劇了對信貸評級可信度認知的謹(jǐn)慎,投資者因此越來越不愿意持有他們的投資組合,對商業(yè)房地產(chǎn)項目貸款、收購融資和融資買入杠桿貸款的投資者興趣也一直減少。 由于這些產(chǎn)品和一些特殊目的投資產(chǎn)品的問題增加,因此擔(dān)保前者和發(fā)行后者的銀行要么承壓提供流動性,要么使這些表外資產(chǎn)計入他們自己的資產(chǎn)負債表。資產(chǎn)負債表在抵押資產(chǎn)下降的同時擴充導(dǎo)致虧損,因此銀行自身難以估值。保護流動性和資產(chǎn)負債表的意圖使隔夜銀行間融資市場周期性的承受大量的壓力,銀行間貸款利率相對于各類基準(zhǔn)利率的價差大幅上升。 世界范圍內(nèi)的決策者、央行和其他機構(gòu)“已經(jīng)努力吸取教訓(xùn),吸取政策實施的經(jīng)驗。”伯南克表示,信貸評級的使用可能詳細審查,這將是更完備的風(fēng)險管理技術(shù)的需要和管理資產(chǎn)價差會計準(zhǔn)則適用性以及資產(chǎn)負債表外會計使用的需要。他還表示銀行系統(tǒng)保持健康,但損傷嚴(yán)重,而且對宏觀經(jīng)濟繼續(xù)構(gòu)成風(fēng)險。2008年經(jīng)濟活動的基本前景走軟,經(jīng)濟增長下滑的風(fēng)險增大,而消費者支出可能因商品價格走高和房屋、股票價格走軟承壓。 由于金融環(huán)境對經(jīng)濟增長前景構(gòu)成風(fēng)險,使黃金持倉增加的環(huán)境似乎顯而易見。 原油和黃金 在1月的下半月開始時,黃金再度飆升至記錄新高,白銀突破16美元關(guān)口,這兩個金屬繼續(xù)吸引投機者和市場觀察家廣泛的注意力。鉑和鈀的表現(xiàn)稍弱,但保持支撐,鉑逼近1508美元,鈀達到380美元。 交投活動繼續(xù)被專業(yè)投資者主導(dǎo),值得注意的是在上周的后半周,黃金每次接近900美元時都遭遇獲利了結(jié)和技術(shù)性拋盤活動。不過本周一倫敦早盤交投引發(fā)了止損盤,這導(dǎo)致黃金突破900美元至915美元,之后回撤至910美元下方,并在美國早盤交易中下滑至900美元附近。 因此市場的情況似乎小幅改變。對上周的大部分時間而言,金價在遠東市場上漲,之后在歐洲和北美引發(fā)拋盤,因一些投資者獲利了結(jié)。 中期內(nèi)對黃金的人氣保持看漲。市場認為美元將繼續(xù)承壓、地緣政治緊張、FOMC可能在本月底之前進一步降息,可能降息50個基點。 黃金在1月2日突破1980年的記錄高點,到上周開始時黃金上漲了35美元,以862美元開盤。上周黃金幾乎每一天都大幅上漲,周一至周四日內(nèi)高點平均上漲11美元/天,在周四的交易中看到900美元關(guān)口。周一的上漲是因為TOCOM的技術(shù)性買盤和美國與伊拉克之間的緊張局勢加劇,而在周二,遠東黃金跟隨原油走強,原因大多與周一相同,之后逼近890美元時遭遇拋壓。這使金價在遠東市場再度走高之前跌破880美元。西方市場進一步遭遇拋盤,到現(xiàn)在市場似乎失去了動能。 然后伯南克在華盛頓講話,這推動價格邁向900美元附近,在周五震蕩了一天之后,市場在本周初上漲至915美元附近,在此位很可能遭遇技術(shù)拋盤。 自今年年初以來黃金已經(jīng)上漲了70美元或8%,自12月中的最近一次上漲以來已經(jīng)上漲了110美元。 雖然現(xiàn)貨市場的成交由于價格高企和大幅波動仍然疲軟,但COMEX的交易數(shù)據(jù)有意思。在今年的前兩周(截至上周四)COMEX成交平均505噸/天,2007年同期平均242噸/天,而去年全年平均312噸/天。同時截至上周四收盤時持倉達到1824噸,去年年底為1684噸,2007年平均持倉1275噸。 將這與最新的CFTC數(shù)據(jù)相比,CFTC數(shù)據(jù)顯示截至1月8日COMEX的投機凈多頭從前一周的741噸增加至767噸。這是一個新的記錄,由927噸多頭和159噸空頭組成。這意味著在12月18日(僅僅在最近一次漲勢開始之前),投機頭寸占COMEX黃金合約持倉的57%,而到1月8日,達到63%,顯示了市場投機活動的程度。 這意味著黃金是一個難以拋空的市場。各方因素表明黃金應(yīng)該進一步回調(diào),一些投機泡沫應(yīng)該破裂,但在中期內(nèi)預(yù)期保持強勁。 上海期貨交易所上周三(1月9日)開始黃金交易,一上市金價幾乎立即漲停,交易七個合約,基準(zhǔn)價格為人民幣209.99元/克,相當(dāng)于899美元/盎司,較歐洲市場升水18美元/2%。 同時在其他主要的現(xiàn)貨黃金集中地——印度的需求不僅沒有縮減,而且廢料的需求回升。事實上婚禮季節(jié)是個原因。 ETF的交投再度活躍。上周就增加了17多噸,并使ETF總量達到近862噸。自今年年初以來ETF已經(jīng)增加了20多噸,主要是大型基金——紐約的StreetTRACKS基金,不過其他基金的持倉也全部增加。 黃金和COMEX持倉 COMEX黃金期貨凈投機頭寸 上周白銀基本上是個跟隨者,就像其近期通常的走勢,盡管在上周中期當(dāng)黃金持續(xù)遭遇獲利了結(jié)時,白銀走高。這完全有可能是對整個貴金屬市場看漲的投機者將部分黃金頭寸轉(zhuǎn)移至白銀,以便從白銀更大的波動中獲利,之后再轉(zhuǎn)回黃金,或重新增加黃金市場的資金。 結(jié)果,白銀上周以15.30美元開盤,之后下滑,在周三迅速反彈,并上漲16美元,然后在周五達到16.30美元。在周末小幅調(diào)整之后,白銀在本周一的早盤交易中進一步小幅上漲,周一(1月14日)定盤價16.50美元,之后非常小幅的走軟至16.40美元附近。在本周開始時,歐洲的交易中有幾波拋盤,表明在投機者中有一些獲利了結(jié),但到本周中期白銀反彈時,歐洲的買盤興趣重現(xiàn),盡管市場最初在16美元下方爭奪。不過一旦16美元被突破,止損盤被引發(fā),這將價格推升至高點附近。 白銀COMEX的成交也在增加,表明投機活動增加。從周一(1月7日)至周四(1月10日)成交平均達到5328噸,2006年同期為2758噸,而2007年平均每天成交4241噸。同時COMEX的投機凈多頭寸增加至9915噸,為2007年2月底以來的最高位,由12948噸多頭和3033噸空頭組成。這相當(dāng)于占1月8日COMEX總持倉的85%。 白銀和持倉

【 新浪財經(jīng)吧 】

不支持Flash

|

|||||||||||||