|

|

麥格理日評:08至09年鐵礦石和銅價上升50%http://www.sina.com.cn 2008年01月18日 00:04 嘉益博華

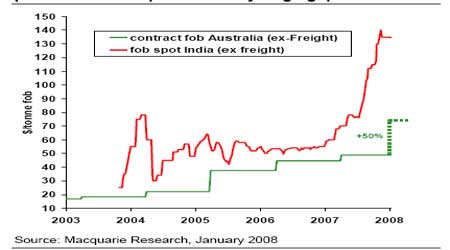

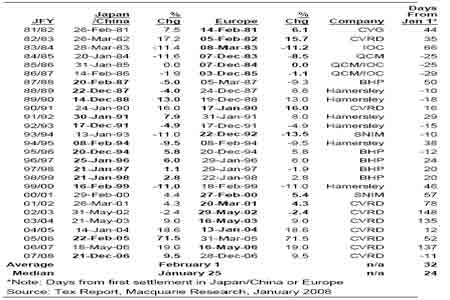

最近出現很多圍繞08/09日本財政年鐵礦石價格談判的猜測。現在焦點特別地集中在談判時間的可能長度及所有重要價格的結果。 在過去的27年里、每年對下一日本財政年(4月1號-3月31號)的鐵礦石價格談判都會(平均)在1月底或2月初就提前展開(見表)。然而,談判時間的長度每年都會有一個很大的波動,特別大的波動發生在過去的五年(見表)。 圖:鐵礦石合同價談判周期及最終結算價 圖:至亞洲的鐵礦石現貨及合同價-我們的價格預測顯示將保持很大的差距 表:1981年以來的鐵礦石合同結算價 談判有一個默認的最后期限6月30號(至少1981年以來從沒超過5月),因為大部分合約都有這樣的條款:在新合約年的4月1號至6月30號期間貨運將繼續(按照原價格)。在6月當季的少(多)付款將在談判結束后追加(退還)。如果新的合同不能夠在6月30號之前簽署,鐵礦石供應商將可以合理地將他們的鐵礦石在現貨市場出售(當前的現貨市場價格大概是合同價的3倍),盡管我們不認為今年會發生這樣的情況。 我們要強調鐵礦生產商在當前市場上處地有利的形勢,如上圖所示。印度到中國的鐵礦石現貨價格(不含運費及其它運輸費用)自07年11月初就達到了135-140美元/噸的離岸價格,比去年澳大利亞鐵礦石出口合同價格48.9美元/噸高出了86.1美元/噸(178%)。我們預測08/09年合約價格上升50%的預期使得澳大利亞合同價格在70美元/噸以上(現貨價格的大約一半)。現貨價格的高位意味著如果銷售商提出增價100%作為談判要價,我們也不感到驚奇。 現貨鐵礦石價格水平反映了07年第四季度鐵礦石長期短缺,并導致中國鋼材生產商在10月和11月減產。 我們認為短缺是由于中國和世界鋼材生產快速發展,海運鐵礦石出口減少(較原計劃少了350-400萬噸),加上中國國內鐵礦石生產增速減緩(礦石品味降低、設備減少及備用不足導致)所致。 在現在市場條件下,生產商想盡可能多地在現貨市場銷售。07年12月,Rio Tinto宣布在08年它將把1500萬噸鐵礦石投放到現貨市場,因為它指望從強勁的市場需求及現貨和合同基準價格差價中獲利。為達此目的,Rio Tinto管理層周三報告在以190美元/噸的到岸價(基準價格約為85美元/噸的到岸價)進行銷售。 銷售商在合約談判中的進一步優勢是,采購商似乎已經部分接受了我們預測的(如果不是全部)鐵礦石及煤(鋼材原料)價格的上漲。下圖顯示全球鋼材價格自07年中開始大幅反彈,從550美元/噸升到633美元/噸(+15.1%),特別是最近一個月從581美元/噸激升至現在水平(+9.0%)。 圖:全球鋼材價格最近強勁上漲 特別引入矚目的是美國和歐洲的鋼材價格上升,歐洲價格上漲至781美元/噸高位。中國HRC價格自07年8月上升了99美元/噸。 值得注意的是鐵礦石生產商的談判地位比其在07/08年合約價格談判中更強勢。在06年底,印度現貨市場價格在約55美元/噸,合約價格在44美元/噸。那次談判持續時間也非常短,部分是因為達成07/08年談判時雙方均沒有象06/07年合同談判時那樣的敵意,合約價較06年12月底的公認價上調9.5%。 嘉益公司編譯

不支持Flash

|

||||||||||||