|

|

關注銅價現貨升水狀況 保持震蕩向上思維http://www.sina.com.cn 2008年01月16日 08:30 西南期貨

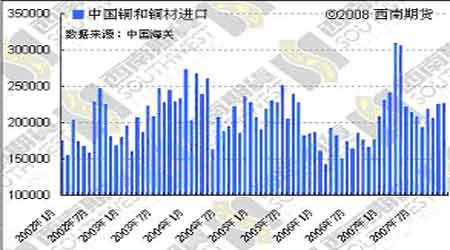

市場焦點 銅:本周市場低開高走,周二大漲320點,周三上沖7450點受阻回落,周四周五7100-7300區間內震蕩盤整。國內市場跟隨LME走勢,周三更是開盤即拉漲停,總體來說國內受現貨影響較大,在現貨緊張的狀況下,國內的價格顯得非常的堅挺。不過據傳不久將有大批銅運抵中國,且海關報關進度已經加快,也許這將會緩解現貨市場的緊張狀況。國內本周庫存轉為增加2039噸,一改前期連續八周減少的局面。倫敦庫存繼續小幅增加,不過近期LME的注銷倉單大幅增加,目前占總庫存的15%,為2006年9月以來的最高位,大幅增加的注銷倉單預示著LME的庫存將開始轉為下降,增加的注銷倉單集中在新奧爾良和韓國的釜山。釜山的注銷倉單增加,我們認為可能是中國的進口出現利潤,前期轉出去交倉的貨可能會再度轉回國內。中國海關周五公布的數據顯示,中國2007年全年未鍛造的銅及銅材進口278萬噸,同比增長34.8%; 海關數據并顯示,2007年12月,未鍛造的銅及銅材進口224,553噸,高于11月的223,777噸,數據顯示中國的需求依然非常的旺盛,保持高進口的狀態。 建議:由于當前期貨價格已接近前期震蕩箱體的底部,該位置附近的阻力較大,在價格成功站上去年箱形底部之前,還是要高度謹慎。目前,LME和國內都出現小型雙底特征,并成功突破前期下降趨勢線,本周建的少量多頭可繼續持有。 鋁:本周LME鋁價跟隨金屬整體走勢,突破前期盤整平臺,一舉躍上2500點平臺,并在該平臺繼續盤整。滬鋁本周跟隨倫鋁維持振蕩,持倉量繼續減少,交投清淡。國內庫存繼續大幅增加14016噸,總庫存突破10萬達到116994噸,顯示出國內現貨庫存壓力很大。中國鋁業周一宣布由于電力短缺,已經使得貴州公司關閉了一半的產能(32萬噸),同事遵義鋁業也關閉了30%的產能(3.3萬噸),電力短缺主要由于煤供應緊張引起,這種形勢可能要延續到08年第二季度前。中國海關周五公布的數據顯示,2007年全年未鍛軋鋁出口545,586噸,同比下滑55%.海關數據并顯示,2007年12月未鍛軋鋁出口56,000噸,高于11月的44,859噸,為今年出口量最高月份。建議觀望,待其趨勢形成后再介入為妥。 鋅:LME鋅價本周走勢獨立于金屬之外低開低走,周二曾一度上探近兩個月來的高點2615點,受較大拋壓后開始回落,下半周更是連續大跌,周五報收于2375點,累計三日跌幅超過8%。國內鋅庫存繼續增加1905噸,總庫存量達57463噸,庫存已連續三周較大幅度增加。現貨市場貨源充足,整體成交一般,觀望氣氛較濃。 我們認為:去年倫敦鋅大型頭肩頂引發的下跌行情暫告一段落,LME鋅2140美元的中期底部可以暫時性得到確認,市場已進入低位震蕩期,表現為行情起伏大,持續時間短。去年年底至今的震蕩性上漲一方面是對前期大幅下跌的報復性修正,另一方面是市場游資出于美圓貶值和通貨膨脹而調整商品投資權重所引發的。當前國內鋅礦和冶煉鋅供應正常,消費上還未出現亮點。內盤受外盤的牽引較為明顯,繼續保持低位寬幅震蕩思維,不追漲殺跌。 黃金:COMEX金價繼續拉升,并于周五晚間創出歷史新高——900美元。本周三國內黃金期貨首次上市,掛盤基準價為209.99元/克,共上市7個月份的合約。受到外盤大漲影響,國內首日即以漲停價格高開,其后快速回落;周四受國際價格走低和首日價格高估的雙重影響走低;周五稍微扭轉了前兩日的頹勢,但由于較現貨升水過高,加之市場對新品種的游戲規則有個消化和適應的過程,盤面上還是空頭略有優勢。預計價格將會理性的調整后,向現貨和國際價格靠攏。從中長期來看,國際金價在突破新高之后,期金價格應該會繼續上揚,而且一系列利好因素將在短期內推動期金價格升至900美元上方。國內金價也將跟隨國際的步伐上漲。建議:輕倉交易,多加體會國內黃金交易的市場特征。 數據解讀 中國12月有色金屬進出口初步數據 12月銅和銅材進口較11月略有增長 11月未鍛造鋁出口繼續增長,為今年最高

不支持Flash

|

||||||||||||||||