|

|

農產品跨期套利分析http://www.sina.com.cn 2008年01月15日 08:23 中瑞金融

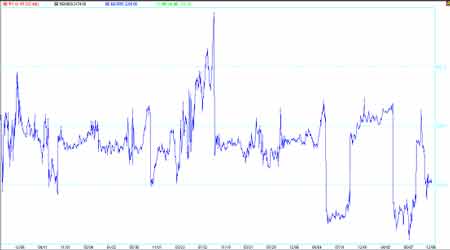

我們都知道,時間和資金運動因素都可能引發某一品種多個合約的期價出現局部的失衡,而這種失衡最終會被市場所糾正。糾正的過程就是我們通過套利操作獲取收益的過程。近一段時間豆價高位運行,多空對于后市的把握都表現出一定的謹慎,資金呈現明顯流出,而期價在高位震蕩。在這種行情格局下,進行套利操作也是一種較為可行的選擇。以下,筆者簡略分析一下近期大豆和豆粕相關合約的價差走勢及其套利機會。 一、連豆805和連豆809合約 1、價差規律分析 如下圖所示,連豆5月和9月合約的價差波動區間近5年基本在-130至230之間。密集波動區間在-30至130之間。也就是說超過密集區的部分通常就是所謂的套利機會。正常情況下,由于持倉成本的存在,以及國產大豆隨著時間的推移會出現供應趨向減少從而使得9月合約價格呈現一定的季節性升水。但由于市場預期主導的資金運動有時會將兩者的價差推至一個極端的水平位置。但市場的無形之手最終還是會將價差拉回密集區間內。總之,時間自然會產生價值,所以耐心是操作者必備的能力! 注:圖表價差=9月合約期價-5月合約期價 2、經典操作案例分析 2003年8月份在美國新豆預期減產的激勵下,國內外豆價大幅上漲,價差從8月初的+70元快速降到10月下旬的-130元。而后隨著整個基本面進入相對平靜期,連豆進入了為期3個多月的震蕩區。也正是在大豆價格進入牛市震蕩區的時期里,5月合約與9月合約的價差開始得到修正。價差從03年10月底的-130元開始,不斷上升并最終在04年2月中旬達到+130元。前后時間大概3個半月,價差升幅達到260元。而在這三個多月的震蕩行情中,5月合約的波動區間也沒超過300元。套利空間不亞于合約波動空間,但風險卻小得多。一般來說,在單邊趨勢中兩者價差最容易出現過度偏離現象,即套利機會。而在震蕩行情中,價差最容易得到糾正,即套利機會實現的過程。因此,在實際操作中最好在單邊趨勢即將結束并進入震蕩期時,進場做套利操作,這時套利是最容易成功,且花費的時間也是最短的。 3、當前價差走勢分析 在10月底前兩者的價差始終處于正常波動區間。但進入11月份后,由于國產大豆產量逐步明朗。隨著減產幅度大幅提升,產區新豆收購價快速走高,這直接刺激近月合約強勢上漲并強于遠月合約,使得兩者價差快速走低并以11月8日達到-100元。隨后在資金向遠月合約移倉的過程中,伴隨持倉的一減一增,809合約表現突然強于805合約,使得兩者價差快速回升,并在11月20日回到+20的水平。然而好景不長,就在廣州第二屆國際油脂油料大會召開期間傳來國家將繼續展開政策打壓,遠月合約首當其沖,跌勢明顯。而近月合約受現貨支撐表現相對較強。兩者價差再度跌至-80元左右。 雖然目前809合約已取代805合約成為主力合約,但市場焦點仍集中在新豆收購,使得兩者價差仍將在一段時間內處于負數區域。但可以肯定的是,隨著新豆減產的利多被消化后,市場將進入后續題材炒作,屆時時間自然會促使兩者價差回歸正常區間。而這個時間我們預計不晚于08年1月份。 二、連豆809和連豆901合約 1、價差規律分析 如下圖所示,連豆9月和1月合約的價差近5年基本在-600至180之間波動。由于9月合約處于青黃不接的時候,供應處于一年中最少的時候。1月合約處于新豆大量上市后的合約。所以兩者的價差一般會呈現較明顯的期間性強勢表現。而這種期間在圖表上是很容易被區分開的,即在牛市中兩者的價差一般呈現下降趨勢(如下圖),直到大豆牛市見頂。而在熊市中兩者的價差一般呈現上升趨勢(如下圖),直到大豆熊市見底。 注:圖表價差=1月合約期價-9月合約期價 2、經典操作案例分析 2003年8月份也就是在大豆牛市爆發的時候,1月合約與9月合約的價差即步入下降趨勢中。價差從8月初的-100元逐級下滑,在10月底達到-420元左右。隨之進入震蕩行情,在04年2月份即大豆再度走強時,兩者價差再度下滑并于4月中旬達到-500元。價差波動空間達到400元,盡管時間跨度達到8個多月,但以400元的空間計算,獲利程度也是十分驚人的。一般來說,兩者的價差走勢與大豆牛市趨勢呈現相反走勢。而轉折時間則相對一致! 3、當前價差走勢分析 盡管兩者的價差沒有明顯的密集區間,但卻有明顯的趨勢性。由于今年的合約炒作節奏較04年快,也就是目前離809和901合約的到期日還很久,不具備出現逼倉導致期價極度偏離的條件。因此兩者的價差表現不會像04年那么極端。但由于兩個合約均處于08年新豆作物合約,而目前離到08年5月新豆的播種期還有較長的時間,兩者的價差趨勢存在較大的不確定或反復性。但可以預見的是,如果明年南美新豆產量不增反減的話,兩者的價差有沖擊04年高點的可能。而如果明年南美新豆產量大幅增加的話,兩者的價差走勢將出現轉折。短期來看,目前兩者的價差走勢處于沖擊04年高點的趨勢中。但兩者價差也將隨著產量的炒作而呈現一定的反復。套利操作可采取順勢的波段“牛市”套利,直至確認牛市結束。 三、豆粕805和豆粕809 1、價差規律分析 如下圖所示,豆粕5月合約與9月合約的價差波動區間近7年基本在-300至500之間。密集波動區間在-110至210之間。由于從每年5月份到9月份豆粕消費呈現增加趨勢,再加上持倉成本等,一般情況下9月合約應該強于5月合約。從圖表上也可以看出,9月合約強于5月合約的情況占據大部分數據觀察時間。 注:圖表價差=9月合約期價-5月合約期價 2、經典操作案例分析 在04年3月初由于多頭資金主攻5月合約后開始轉移至9月合約,而此時兩者的價差達到-100元左右。在正常情況下,考慮倉儲成本和倉單注銷因素,兩者的價差應該很難在大幅下降。此時進場做套利操作是較為合適的。再加上資金移倉,兩者價差有可能在多頭轉移攻擊目標后大幅回升。果不其然,在之后不到一個月的時間里,兩者價差快速回升并在4月初達到+200元。短短一個月的時間,套利空間達到300元左右。相信這絲毫不亞于單邊操作。套利的機會往往出現在價差出現過度偏離的時候。但出現偏離并不意味著進場操作就一定會獲利,這還要綜合分析當時的市場狀況。即要找出導致價差偏離的表靜態因素,還要分析未來是否有引發價差偏離糾正的動態因素。 3、當前價差走勢分析 10月中旬后,隨著國產大豆大幅減產已成定局,再加上肉價持續上漲引發豆粕需求強勁,805合約快速走強而809合約表現平平。最終導致兩者價差快速走高。從10月17日的172元快速漲到11月13日的-170元左右。目前在-100元附近波動。結合兩者價差的歷史走勢規律,未來價差有望回歸正數之上。中線的理論套利空間至少在150元以上,樂觀的估計可達到300點的套利空間。時間應該不會晚于08年3月份。 中瑞金融

不支持Flash

|

||||||||||||